「そもそも一括借上げってなに?」

「サブリースは危ないって、テレビでよく見るけど、本当のところはどうなの?」

「30年家賃が保証されるなんて本当なの?」

このような疑問に正直にお答えするため、当ページでは一括借上げについて包み隠さず解説しています。

実際のところ一括借上げは、

- 他の経営方式より収益性が低くなる

(年間収入で100万円程度取り逃がすこともある) - 時間が経つにつれて家賃が下がるリスクはつきもの

など、デメリットやリスクが多い経営方式なのは事実です。

しかし一括借上げは「絶対に選択してはいけない」と言い切れるほど陳腐な経営方式ではありません。

- 空室・滞納リスクを軽減できる

⇒空室が出た場合の収入が、他の経営方式より100万円以上多くなることもある - 経営・管理の手間がかからない

⇒土地を貸すだけで、あとは何もしなくてOK

など、他の経営方式にはないメリットがあります。

当ページを通じて一括借上げに対する客観的な目を養って、選択するかどうかをしっかり検討していただけますと幸いです。

【関連記事】

アパート・マンション経営での土地活用を検討している人は、下記記事も参考にしてみてください。

メリット・デメリットを交えて、詳しく解説しています。

Contents

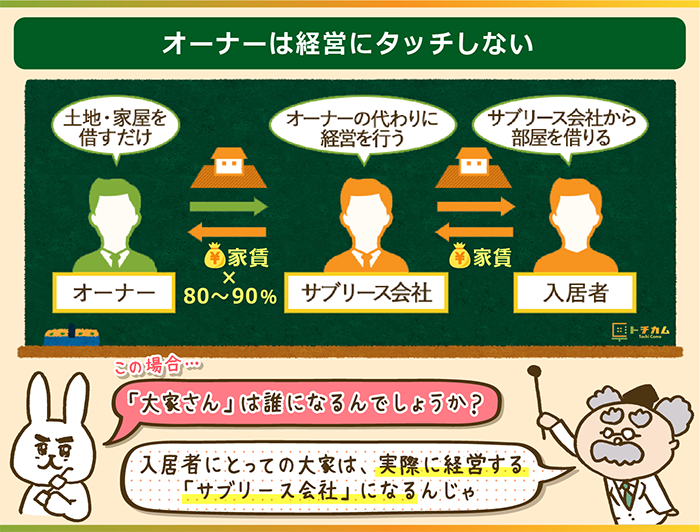

アパート・マンション経営における一括借上げ(サブリース)とは?

一括借上げ(サブリース)の仕組み

一括借上げ(サブリース)とは、アパート・マンション経営の運営方式の1つ。

サブリース会社がオーナーから物件を借り上げて、入居者に又貸しする仕組みです。

- オーナー:土地・家屋を貸すだけ

- サブリース会社:オーナーの代わりに経営を行う

- 入居者:管理会社から部屋を借りる

入居者にとっての「大家さん」はサブリース会社になります。

一括借上げ(サブリース)とほかの経営方式の大きな違い2つ

一括借上げ(サブリース)を、他の経営方式とくらべたときの最大の違いは、次の2つです。

- 毎月固定の家賃が保証される

=「空室」「滞納」リスクなし - 土地を貸すだけ

=オーナーは何もしなくて良い

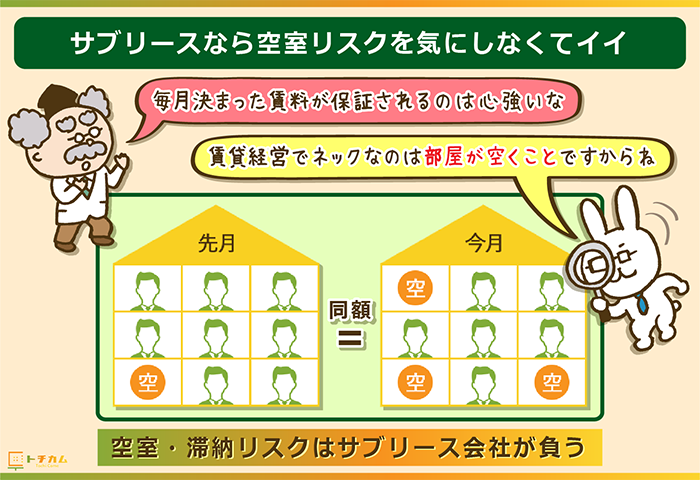

①毎月固定の家賃が保証される=空室・滞納リスクなし

一括借上げ(サブリース)の最大の特徴は、空室・滞納が出たときでも同じ額の家賃が保証されるという点。

アパマン経営最大の悩みである空室・滞納リスクを、サブリース会社に負ってもらえます。

■経営方式別で空室が出た場合の対応を比較

| 【空室】が出た場合 | |

|---|---|

| 一括借上げ (サブリース) | 空室が出ても 固定の家賃が保証される |

| 滞納保証 | オーナーの収入が減る |

| 集金管理 | オーナーの収入が減る |

毎月固定の家賃が保証されるのは、サブリース会社が自社で管理している物件全てで収支を合わせているからです。

【一括借上げで家賃を保証してもらえる仕組み】

たとえば次の2つの物件があるとします。

- 物件A(家賃5万円・20部屋):満室

⇒5(万)×20(部屋)=100万(円) - 物件B(家賃5万円・20部屋):4部屋が空室

⇒5(万)×16(部屋)=80万(円)

この2つを合計すると、

- 部屋数:40

- 空室:4

- 36(部屋)×5万(円)=180万(円)

⇒1物件あたりの収入=90万円

となるので4部屋が空室の物件Bにも90万円の家賃を保証できます。

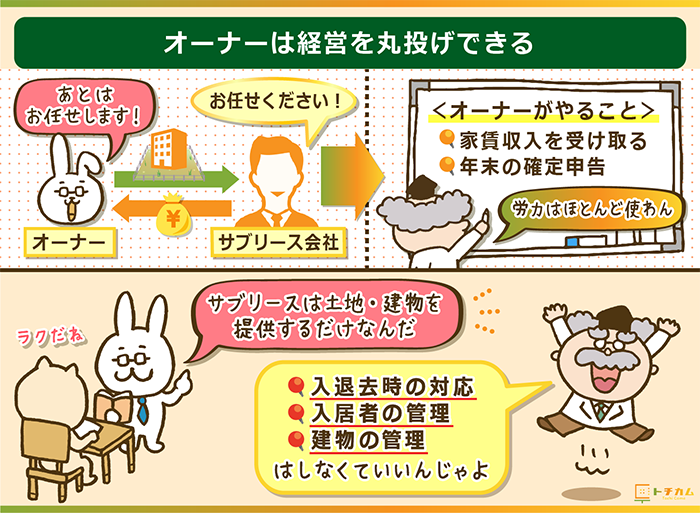

②土地を貸すだけ=オーナーは何もしなくて良い

一括借上げ(サブリース)の2つ目の特徴は、土地・家屋を貸すだけでアパート・マンション経営ができるという点。

経営・管理はサブリース会社に丸投げします。

- 毎月サブリース会社から家賃収入を受け取る

- 年末に簡単な確定申告をする

オーナーのやることは上記2つくらいです。

■経営方式別で必要な管理業務を比較

| 入退去時の対応 | 入居者の管理 | 家屋の管理 | |

|---|---|---|---|

| 一括借上げ (サブリース) | オーナーは何もしなくてOK =サブリース会社に丸投げ |

||

| 滞納保証 集金管理 | ・入居者募集、審査 ・契約書作成 ・入退去時の立ち会い | ・クレーム対応 ・家賃の回収 | ・日常清掃 ・家屋の修繕 ・リフォーム ・部屋の原状回復 |

アパート・マンション経営における一括借上げ(サブリース)のデメリット・リスク6つ

アパート・マンションを、一括借上げ(サブリース)で経営するときのデメリット・リスクは次の6つです。

- 他の経営方式とくらべて収益性が低い

- サブリース契約期間中でも家賃減額の可能性がある

- サブリース契約期間中に解約される可能性がある

- サブリース会社が倒産する可能性がある

- オーナーは経営に口出しできない

- 20~30年は自分の土地を転用できない

経営方式を決める前にしっかり確認しておきましょう。

①他の経営方式よりも収益性が低い

ほかの経営方式とくらべて、一括借上げ(サブリース)の収益性はやや低め。

理由は次の3つです。

- 【管理費・業者の取り分】が多い

- 【敷金・礼金・更新料】をオーナーが受け取れない

- 【免責期間】の収入がゼロになる

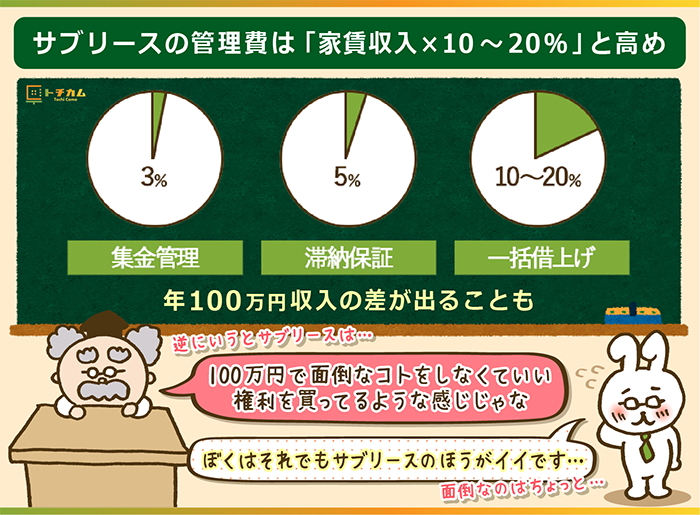

「管理費・業者の取り分」が多い

一括借上げの収益性が低い一番の要因は、管理費の高さ。

「家賃収入×10~20%」が業者の取り分となるので、他の経営方式とくらべて収入額が少なくなります。

【管理費・収入(経営方式別)】

| 経営方式 | 管理費 =業者に支払うお金 | 家賃収入(満室時) ・部屋数=5(土地面積200㎡) ・家賃=10万円 |

|---|---|---|

| ①集金管理 | 全家賃収入×3% | 5部屋×10万円×(1-0.03)×12か月 =582万円/年 |

| ②滞納保証 | 全家賃収入×5% | 5部屋×10万円×(1-0.05)×12か月 =570万/年 |

| ③一括借上げ | 満室時家賃収入×10~20% | 5部屋×10万円×(1-0.2)×12か月 =480万円/年 |

他の経営方式とくらべて年間で約100万円の差が出ることもあります。

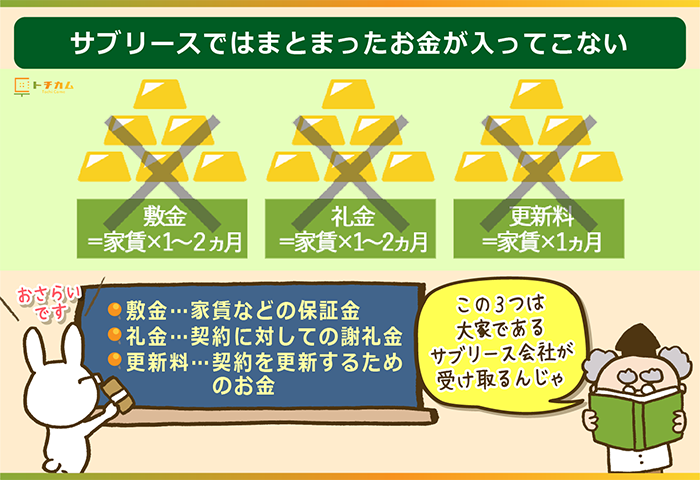

「敷金・礼金・更新料」をオーナーが受け取れない

敷金・礼金・更新料を受け取れないことも、一括借上げ(サブリース)の収益性の低さの一因。

- 家賃:10万円

- 部屋数:5

というアパートの場合、10万円×5部屋×2か月×2(敷金・礼金)=200万円を取り逃すことになります。

敷金・礼金・更新料とは?

- 敷金=賃貸住宅を貸すときに、一時的に入居者から受け取るお金。家賃の1~2か月分が相場。退去時に部屋の修理代に使用し、残金は入居者に返す。

- 礼金=賃貸住宅を貸すときに、入居者から支払われるお金。家賃の1~2か月分が相場。入居者に返す必要はない。

- 更新料=契約終了後、引き続き居住を希望する入居者から支払われるお金。家賃1か月分が相場。

⇒一括借上げ(サブリース)の場合、「入居者から見た大家さん」であるサブリース会社がこの3つを受け取る。

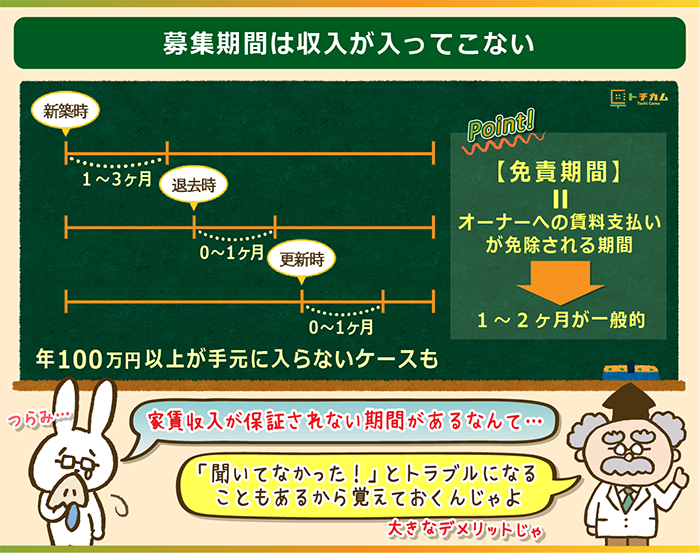

「免責期間」の収入がゼロになる

一括借上げ(サブリース)で経営をスタートすると、最初の1~2か月間は家賃収入がありません(=免責期間)。

- 家賃:10万円

- 部屋数:5

- 免責期間:2か月分

というアパートの場合、10万円×5部屋×2か月=100万円が手元に入らないことになります。

免責期間とは?オーナーに対して家賃を支払わなくて良い期間。

具体的な期間は業者によって異なるが、1~2か月間が相場。

【3つの免責期間】

| タイミング | 理由 | 期間 |

|---|---|---|

| 新築したとき | 最初の入居者を募集するため | 1~3か月程度 |

| 入居者が退去したとき | 次の入居者を募集するため | 0~1か月程度 |

| 契約更新のとき | 契約を見直すため | 0~1か月程度 |

気をつけるべきなのが「退去時」の免責。

「空室が出ても収入が保証される」のは一括借上げのメリットですが、1~2か月間は収入ゼロになります。

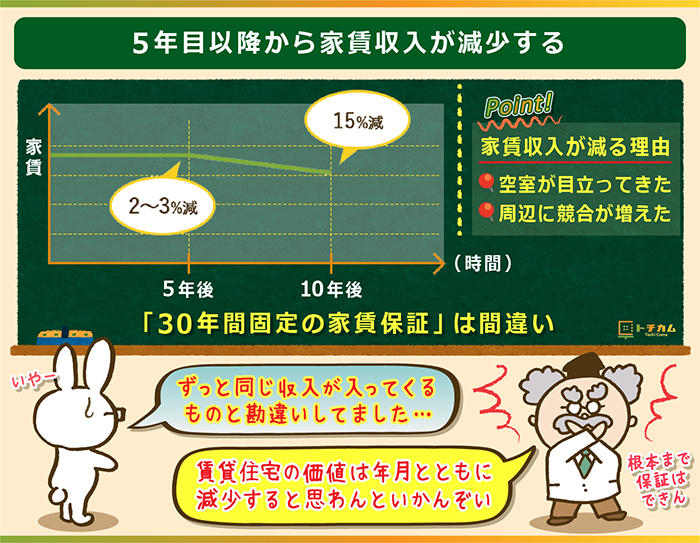

②サブリース契約期間中でも家賃減額の可能性がある

「35年間、毎月固定の家賃を保証!」と宣伝されている一括借上げ(サブリース)ですが、だいたい2年ごとに家賃を減額されるのが普通です。

だいたい5年目以降から徐々に家賃収入が減っていくと考えてください。

【一括借上げによる家賃減額】

| 減額率 | 減額後の家賃収入 (10万円・10部屋) |

|

|---|---|---|

| 5年後 | 2~3%減 | 97万~98万円 |

| 10年後 | 15%減 | 85万円 |

- 新築して10年が経ち、空室が出始めた

- 新築マンション(競合)が近所にいくつも建築されている

など、家賃を下げないと入居者を確保できなくなるのは、どの経営方式でも同じ。

サブリース会社はそのようなリスクを無償で負ってくれません。

「何があっても、毎月同じ賃料を30年間ずっと保証してもらえる」と勘違いしないようにしましょう。

(関連記事:家賃減額による【失敗例】をチェック)

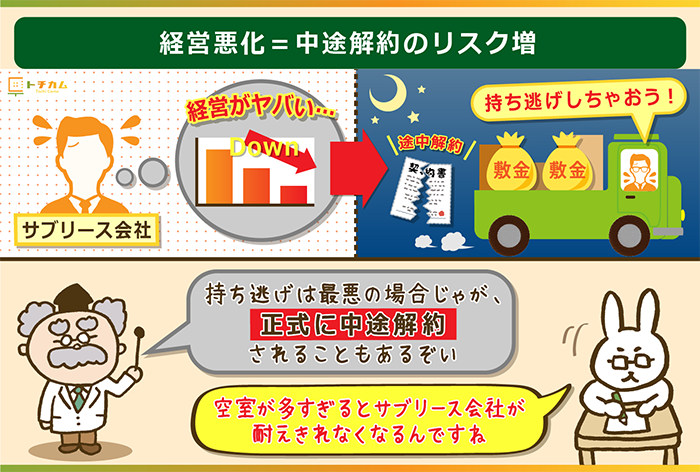

③サブリース契約期間中に解約される可能性がある

- オーナーが賃料の減額に応じない、交渉が折り合わない

- 空室が全く埋まらず、サブリース会社が赤字になっている

このような場合、サブリース契約を中途解約される可能性があります。

万が一解約されてしまうと、次の会社を探すなどの方向転換を迫られ、計画が狂ってしまうことになりかねません。

また、

- サブリース会社が入居者情報を渡さないので、家賃の振込先を変更できない

- サブリース会社が敷金を持ち逃げする

などのトラブルも多数報告されています。

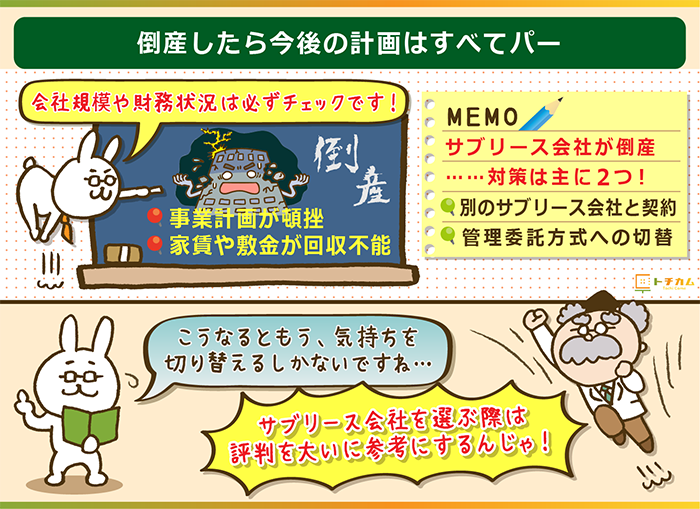

④サブリース会社が倒産する可能性がある

稀なケースですが、サブリース会社が倒産することがあります。

そうなると「たとえ家賃が減額されても、ある程度の収入は見込めるだろう…」という計画は丸つぶれです。

中途解約されたときと同様、

- 別のサブリース会社と契約する

- 管理委託方式に切り替える

などの対策を打つ必要が出てきます。

またサブリース会社に振り込まれた家賃・敷金を取り戻すことはほぼ不可能です。

30年以上の長期にわたるのが、サブリースの契約期間。

サブリース会社の規模・財務状況は必ず確認しておきましょう。

「あのサブリース会社ってどうなの?」と、土地活用の先輩から評判を聞いておくのも手です。

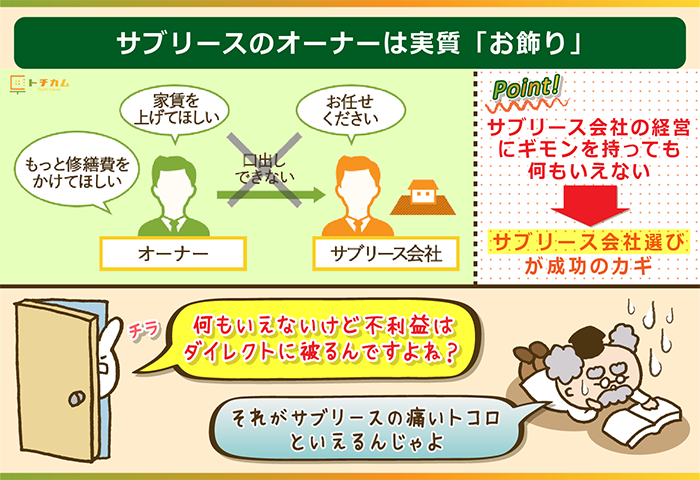

⑤オーナーは経営に口出しできない

一度物件を貸してしまうと、基本的にオーナーは経営に口出しできないのが一括借上げ(サブリース)の痛いところ。

- 相場とくらべて、家賃が少し高いんじゃないの?

- もっと入居者募集に力を入れてほしい…

などの不満があったとしても、サブリース会社に全てを一任しなくてはいけません。

経営手腕に問題がある場合は、次のようにオーナーが被害を被ります。

- 空室が発生し、大幅に賃料が減額される

- 追加投資(リフォーム・修繕費用など)を請求される

ただしこのデメリットは、

- オーナーは土地を貸すだけで、あとは何もしなくてOK

- 家賃減額はあるものの、比較的安定した収入が入ってくる

といったメリットの裏返しです。

「サブリース会社の利益=土地オーナーの利益」と心得ているサブリース会社を、パートナーにしましょう。

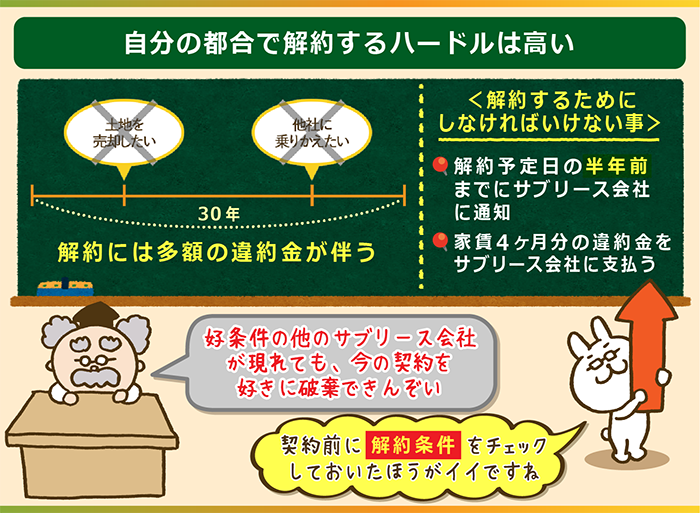

⑥20~30年は自分の土地を転用できない

一括借上げ(サブリース)契約を結んでしまうと、契約期間が終わるまでの20~30年は土地を転用できなくなります。

- まとまった現金が必要になったので、アパートを取り壊して土地を売りたい

- 知り合いの不動産会社から、より好条件のサブリース契約を提示された

など、オーナーの都合が変わったとしても、契約終了を待つしかありません。

しかも「サブリース会社=(オーナーから見た)借り手」なので、法律(借地借家法)で強力に保護されています。

仮にオーナーから解約しようと考えても、

- 解約通知:解約予定日の半年前までに通知しなくてはいけない

- 違約金:家賃の4か月分を支払う必要がある

などハードルは高いです。

サブリース契約を結ぶときは、複数の業者に見積もりをとった上で、

- 他の会社とくらべて解約の予告期間が長い

- 相場より違約金が高すぎる

など、解約条件が厳しすぎないかしっかり確認しておきましょう。

「一括借上げはちょっと…」という方へ

ここまで読み進めて一括借上げに嫌気がさした方は、他の経営方式も検討してみてください。

- 集金管理 ⇒ 入居者から家賃を回収するだけ

- 滞納保証 ⇒ 滞納が発生した場合、代わりに家賃を払ってくれる

など、アパートやマンションは一括借上げ以外でも経営できます。

自分に合った経営方式を決めるには無料一括請求サービスが便利。

各経営方式の収益例を提示してもらえるので、客観的な判断ができます。

一括資料請求先としては、賃貸経営に強みを持つ業者を紹介してもらえるHOME4Uがおすすめです。

日本屈指のハウスメーカー・不動産会社と多数提携しているので「どんな経営方式を選べばいいか分からない…」という初心者オーナーさんでも安心して相談できます。

HOME4Uで土地活用の資料を一括請求する>

アパート・マンション経営における一括借上げ(サブリース)のメリット4つ

アパート・マンションを、一括借上げ(サブリース)で経営するときのメリットは次の4点。

- 20~30年間は毎月安定収入が得られる

- 土地を貸すだけなので管理の手間がかからない

- アパートローン融資が受けやすくなる

- 毎年の確定申告がシンプルで楽になる

「一括借上げ契約をしたから、これで30年で安泰だ」と過剰に期待しなければ、サブリースはオーナーさんの武器になります。

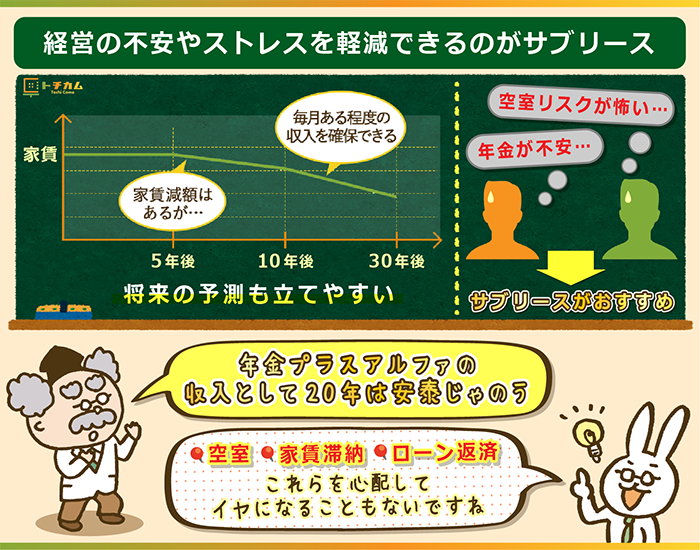

①20~30年間は毎月安定収入が得られる

20~30年のあいだ満室時家賃(家賃×部屋数)の80~90%が毎月手元に入ってくるのが一括借上げ(サブリース)最大のメリット。

- 空室

- 家賃滞納

というアパマン経営最大のリスクを、サブリース会社が背負ってくれます。

家賃10万円・5部屋のアパートで2部屋の空室が出た場合、ほかの方式より120万円多く収入(1年間)を得られる計算です。

【空室率20%のときの年間家賃収入(経営方式別)】

| 家賃収入(満室時) | 家賃収入(空室率20%) | |

|---|---|---|

| 一括借上げ | 5部屋×10万円×12か月 =600万円 | 5部屋×10万円×12か月 =600万円 |

| 他の経営方式 | 5部屋×10万円×12か月 =600万円 | 5部屋×10万円×12か月×(1-0.2) =480万円 |

ある程度将来の収入を予測できるのでローン返済で困ることもありません。

「将来資金繰りが厳しくなるかもしれないから、収入を使っていいのか迷う…」という悩みも少ないです。

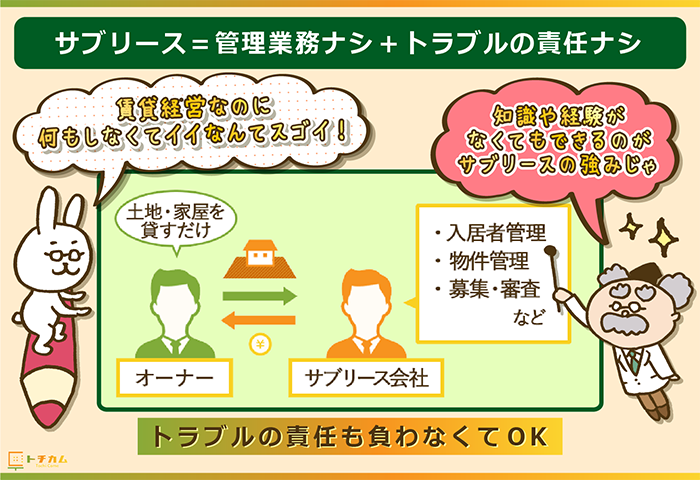

②土地・家屋を貸すだけなので管理の手間がかからない

一括借上げ(サブリース)契約を結んだ場合、土地・家屋を貸したあとは何もしなくてOK。

- 入居者募集・審査・契約書作成

- 家賃の回収・原状回復

- クレーム対応・入退去時の立ち会い

- 建物の修繕・リフォーム

など、管理業務は全てサブリース会社が行ってくれます。

万が一トラブルが起こっても、オーナーが責任を負う必要はありません。

他の土地活用とくらべて、やるべきことが多いのがアパマン経営。

一括借上げなら、知識・経験の少ないオーナーさんでも手軽に始められます。

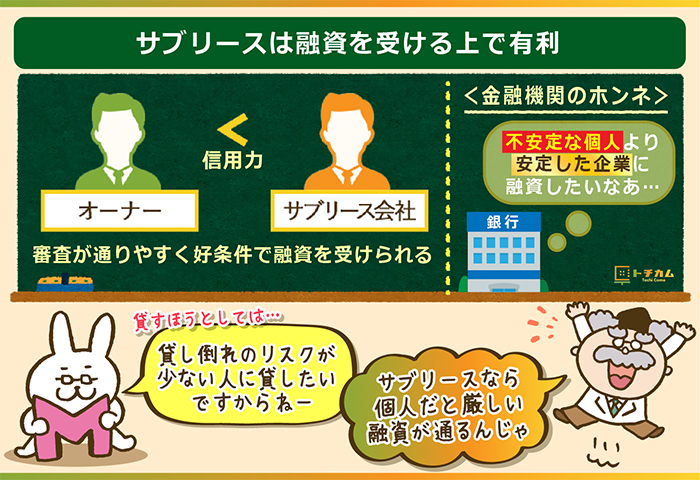

③アパートローン融資が受けやすくなる

一括借上げ(サブリース)でアパマン経営を始める場合、

- アパートローンの審査が通りやすくなる

- 好条件で融資を受けられる

といったメリットがあります。

融資する金融機関にとっては、個人に貸すより企業に貸すほうが安心。

特に大手企業は信用力があるので「普通は通らないような、難しい融資がOKになった」いうこともよくあります。

(関連記事:【アパート・マンション経営の初期費用】建築費から必要な自己資金、調達方法まで総まとめ!)

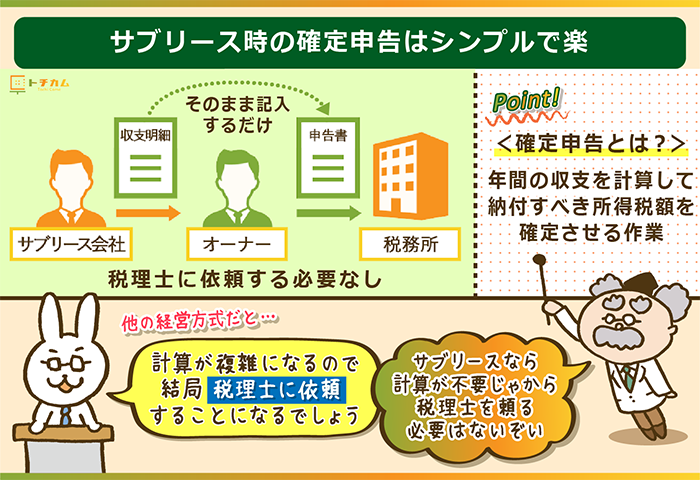

④毎年の確定申告がシンプルで楽になる

毎年の確定申告がシンプルで楽になるというのも、一括借上げ(サブリース)の隠れたメリット。

サブリース会社から送られてくる明細をそのまま申告書に記入するだけで作業完了です。

1年間(1月1日~12月31日)の収入・支出を計算し、所得税額を確定させる作業。毎年申告が必要。

他の経営方式の場合、

- 家賃収入

- ランニングコスト(減価償却費・修繕費など)

- 税金(固定資産税・都市計画税など)

など、お金の計算を自分でしなくてはいけません。

しかも入居者1人ごとに帳簿をつける必要があるので、次のような仕事が毎年発生します。

- 1部屋ごとに、家賃収入を計上する

- 入退去のたびに発生する費用を、毎回計上する

一括借上げなら、このような作業は不要。税理士に依頼しなくても自分で管理できます。

アパート・マンション経営で一括借上げ(サブリース)を選ぶべき人

向こう20~30年、安定した収入源が欲しい人

- 老後の年金がもらえるか不安なので、今から確実な収入源をつくっておきたい

- アパート経営をしてみたいけど、収入の浮き沈みが激しくなるのはちょっと…

「これからの20~30年は、安定した収入源を確保しておきたい」という方にオススメなのが一括借上げ(サブリース)。

契約期間中の「家賃減額」はあるものの、ある程度の収入は毎月保証されます。

- 空室

- 家賃滞納

- ローン返済

という、アパートオーナー最大の悩みに煩わされることもありません。

また将来の収入予測を立てやすいのもメリット。

「5年後には合計○○円くらいの収入が残りそうだから、今月は△△円くらい使えるな…」と、使えるお金の範囲が明確になります。

ある程度の収入は欲しいけど、あまり手間をかけたくない人

- あまり経営に手間をかけたくないけど、駐車場経営よりは稼ぎたい

- 賃貸需要の多いエリアに土地を持っているけど、本業が忙しい

建物を建てたあとは本当に何もしなくて良いのが、一括借上げ(サブリース)です。

オーナーがやることと言えば、次の2つくらい。

- 毎月サブリース会社から報告を受けて家賃収入を受け取る

- 年末に簡単な確定申告をする

やるべきことの多いアパート・マンション経営ですが、文字通り業者に経営を丸投げします。

また「手間がかからない=収入が少ない」のが普通ですが、一括借上げならある程度の収入(満室時家賃×80~90%)を確保できます。

「手間がかからない月極駐車場を考えてみたけど、収入面で少し物足りないな…」という方は、検討の余地アリです。

初めてアパート・マンション経営にチャレンジする人

- 賃貸市場は年々縮小しているようだし、自分の力で収入をキープできるか不安…

- これから2つの物件を経営する予定だけど、まずは一括借上げで始めてみたい

一括借上げ(サブリース)を活用すれば、アパート・マンション経営の経験がない初心者オーナーでも収入を得られます。

- 誰に貸すか

- どのような条件で貸すか

- 管理体制はどうするか

など経営の全ての面で、プロのノウハウを活用できるからです。

またアパートローン審査が通りやすくなるのも、一括借上げの魅力。

「自分の信用力では、融資が下りないかもしれない…」という事業も、実現の可能性が高まります。

次のような人は、一括借上げ(サブリース)に向いていません。

他の経営方式(集金管理・滞納保証)を検討しましょう。

- 多少リスクが高くなってもいいから、自分のアパートを稼げる物件に育てたい

- 自分で経営の舵を切って、事業を進めていきたい

- 家族・知人など、事業をサポートしてくれる経営の先輩がいる

■一括借上げの成否を分けるのは<業者選び>

一括借上げは、土地・家屋を業者に貸して経営を丸投げする仕組みです。

基本的にオーナーは経営に口出しできません。

つまり、アパート・マンション経営が成功するか否かは業者選びにかかっているのです。

オーナーと"運命をともにしてくれる"パートナーを見つけるにはHOME4Uが便利。

誰もが名前を知っている大手ハウスメーカー・不動産会社の中から、あなたにぴったりのサブリース会社を無料で紹介してもらえます。

業者を紹介してもらったら、次の3点を確認しましょう。

- 契約内容

- 解約条件

- サブリース会社の規模・安定性

「オーナーの成功=サブリース会社の成功」と心得ている業者に出会ってください。

一括借上げ(サブリース)に"過度な期待"を持つのはNG

上述したように、一括借上げには4つのメリットに対して6つのデメリットがあります。

「デメリットの方が多いってことは、やっぱりサブリースは危険なんじゃないの?」と思われた方もいるでしょう。

特に家賃減額を心配するオーナーさんは多いです。

しかし他の経営方式でも、次のような状態になれば、入居者確保のために家賃を下げるのが普通。一括借上げに限ったことではありません。

- 新築して10年が経って、空室が増えはじめた

- 近隣に競合となる新築マンションが目立ちはじめた

入居者がいないのにオーナーに同じ金額を払っていれば、サブリース会社はつぶれてしまいます。

過度な期待を持っていると「やっぱりサブリースは危険なんだ」と勘違いしてしまうんですね。

「35年ずっと同じ家賃を保証します!」といったような誇大広告に引っかからないよう、一括借上げに対する客観的な目を持ちましょう。

【関連記事】

アパート・マンション経営での土地活用を検討している人は、下記記事も参考にしてみてください。

メリット・デメリットを交えて、詳しく解説しています。

スポンサーリンク