不動産投資を進める上での節約の重要性やその方法

今回、20代から不動産投資に精力的に取り組む「20代節約大家」氏にご寄稿いただきました。

テーマは「不動産投資における節約の重要性と方法」について。

物件を手に入れるには、まず自己資金が必要ですよね。

その自己資金を手っ取り早く得る手段として、節約があります。

- 不動産投資における自己資金の重要性

- 節約すべき支出

- 実際に行った節約方法

について徹底解説。

今すぐにでもお金を貯めたいという方は必読です。

にじゅうだいせつやくおおや

20代節約大家氏

不動産投資家

◆プロフィール

25歳より不動産物件探しを開始し、27歳で1棟目を購入し、大家業開始。

現在は、2棟目の土地から新築木造アパートの建築中。

◆主な投資手法

東京圏である国道16号線の内側に絞って物件を購入している。

中古、新築を問わずに、純資産を増やす事を主目的に投資を行っている。

◆特徴

固定費節約の仕組みを取り入れることで、毎年数百万円の貯金を行い、不動産投資の頭金にあてている。

Twitter:@20setsuyakuooya

20代節約大家と申します。

名前に「節約」とつけてますが不動産投資では節約してお金を貯める事が非常に重要だと考えており、今回はそのテーマで寄稿させて頂きます。

私は大学時代に株に取り組んだ経験があり、社会人になったらサラリーマンの属性を生かしながら不動産投資をしたいと考えていました。

そのため、入社時から毎年それなりの金額を貯金しております。

貯金をする中で、後述する様々な節約方法を試してきたので一般的な同生活水準の方と比べると20万円以上/月の節約ができていました。

そこで貯めた自己資金や経験が不動産投資に活きていると思っています。

不動産投資で節約して自己資金を貯める事が重要な理由

不動産投資において、節約をして自己資金を貯める事が重要な理由は3つあります。

- そもそも自己資金がないと不動産投資が出来ないため

- 資産が大きくなるスピードが違う

- 成功している不動産投資家は節約家が多い

理由①そもそも自己資金がないと不動産投資が出来ないため

数年前まではフルローンやオーバーローンを出す金融機関があったため、少ない自己資金でも物件を購入することが可能でした。

現在、物件購入時にはフルローンが付きづらく頭金を1~3割程度求められるケースが多いです。

2000万円の物件を購入する場合に必要な金額

頭金:400万円(物件価格の2割)+諸経費:140万円(物件価格の7%)=540万円

この自己資金を用意できないと、そもそも不動産投資を開始できない状況です。

融資を利用しない手法として、数十万円~数百万円のボロ戸建の現金買いが流行中。

ですがこの手法も自己資金で物件を買う方法なので、融資を使う使わないに関わらずある程度の自己資金が必須です。

理由②資産が大きくなるスピードが違う

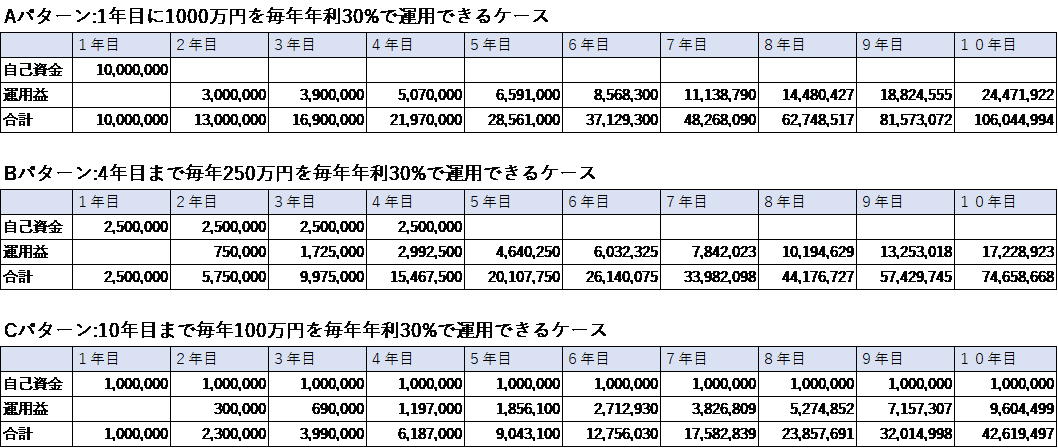

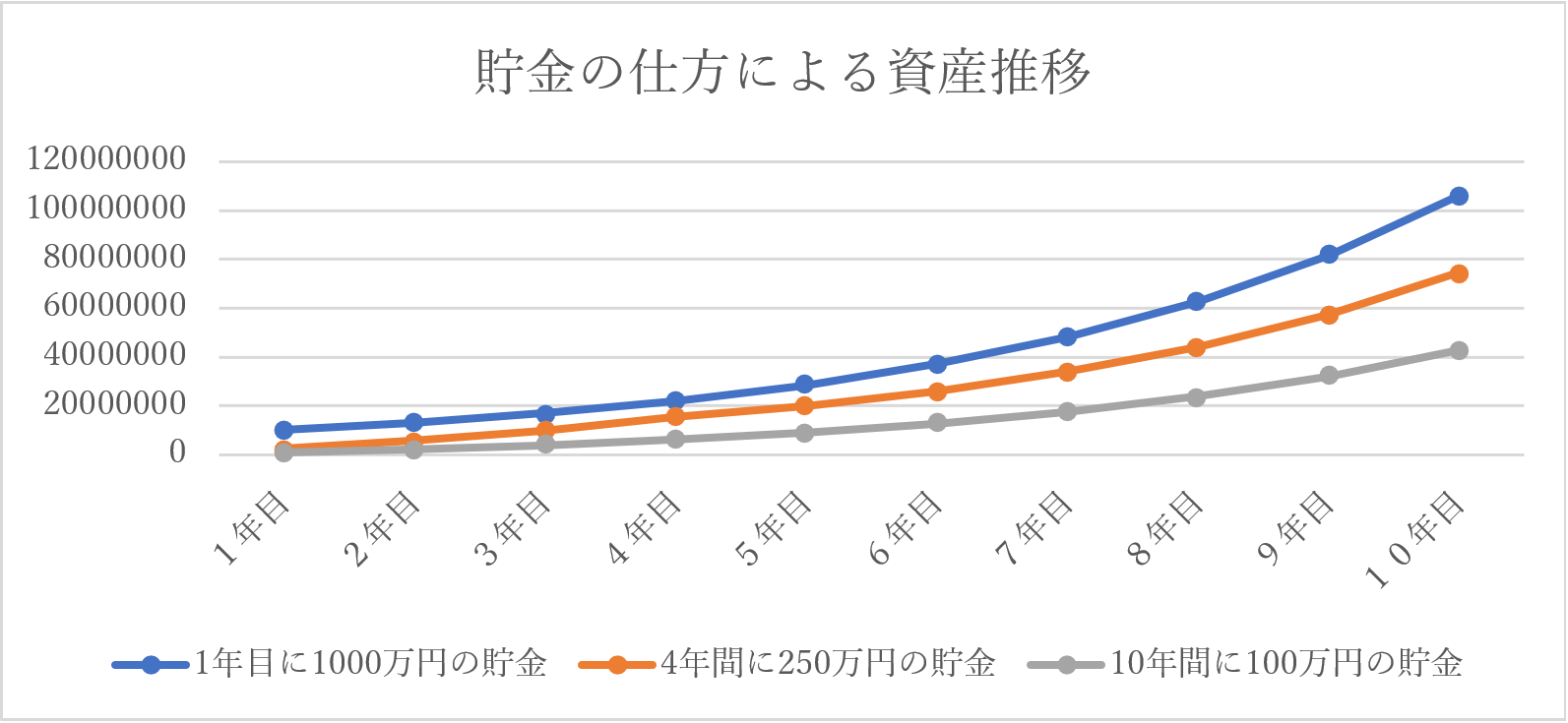

複利で運用出来る前提では、同じ1000万円の貯金でも貯金の早さ次第で全く違う結果となります。

分かりやすく下記の3パターンの貯金例で、毎年30%の複利で運用できると仮定してシミュレーションしてみましょう。

- Aパターン

→1年目から1000万円を貯金する - Bパターン

→1~4年目まで毎年250万円を貯金する - Cパターン

→1~10年目まで毎年100万円を貯金する

このように同じ1000万円を貯金しても、早い時期に貯金をできるかどうかで2倍以上の差がつきます。

ここから伝えたいのは、投資初期における自己資金が多いほど資産拡大が速いということです。

特にまだ貯金が少ない若い人が投資を志すなら、少しでも多く自己資金を用意するための貯金が資産形成において重要だと理解しておく必要があります。

理由③成功している不動産投資家は、節約家が多い

①②に関連してきますが、不動産投資で成功されている方は節約家が多いと思います。

特に25~35歳位までの不動産投資家は、節約をされている方が多いです。

不動産投資は、自己資金が多ければ多い程有利になります。

行動力がある方は余計なお金を使わない節約方法を調べて実践することで、自己資金を作っていることが1つの理由です。

また節約方法を自分で調べて実践することは、自己資金以外の面でも不動産投資に繫がります。

不動産投資は経費削減との戦いでもあり、色々なコストカットの方法を実践していく必要があるためです。

それに不動産は動く金額が大きく、コストカット方法を知っているかどうかで数十万円~数百万円違うことがよくあります。

例えば、分かりやすい事例は下記の通りです。

- 物件リフォーム時に業者に対して相見積をしたり自分でDIYをする

- 地盤改良を安い工法で施工するように指示する

- 安い設備を自分で探して施主支給を行う

これらの行動のメリットは、より安いもの・手段を探すという基本的な節約の考え方がそのまま使える事だと考えています。

単純にお金を貯める目的だけではなく、コストカットの練習だと思って節約をされると良いでしょう。

実際にどのような節約を実施するか

固定費の削減から始める

節約というと食費や交際費を頑張って削ったりするイメージがあると思います。

しかし生活の質に直結する変動費の大幅な節約は負担が大きく、挫折してしまう方も多いはず。

節約のポイントは、用途のうち使用金額が大きいものから取り組むことだと考えています。

そのため、まずは固定費を削減しましょう。

人によると思いますが、給料の半分程度が固定費で消えている人は珍しくないでしょう。

固定費は慣れれば大きな負担なく節約が可能であるにも関わらず、変動費に比べて大幅な節約効果が期待できます。

具体的な固定費とは、以下のものです。

- 住居費

- 通信費

- 車関連費

- 保険料

- 新聞購読費

これらの固定費の削減方法は、ネットで調べれば簡単に調べられるでしょう。

今回は、参考に私が実際にやっている節約内容を簡単に示します。

特別な事は何もやっていないので、詳細は自分で調べてみてください。

ただし私が取り組んでいる方法がベストとは限らず、各個人の置かれた状況によって最適な方法は異なります。

【①住居費】

◆具体的な方法

社会人になってすぐは、激安の会社の寮に住んでいました。

現在は、購入価格=実勢土地価格の土地値の戸建てを住宅ローンで購入し、実質家賃が無料で住んでいます。

◆節約金額

12万円/月(賃貸した場合の想定家賃)

【②通信費】

◆具体的な方法

格安SIMを利用する。

私は楽天モバイルを利用しています。

◆節約金額

約4千円/月

【③車関連費】

◆具体的な方法

車を所有せず、カーシェアリングを利用する。

私は月額基本料が無料なカレコを利用しています。

また細かい移動でどうしても車が必要なケースでは、タクシーも必要に応じて利用しています。

◆節約金額

5~7万円/月(駐車場代、保険税金、車両代、ガソリン代等)

この節約金額は東京23区で普通車を所有することを想定しています。

【④保険料】

◆具体的な方法

掛け捨てで必要最低限な保険のみに加入する。

(なお、私は個人で所有している物件の融資で団信に入っているため、一般的に必要な金額より少なめの保険を選んでいます。)

◆節約金額

約5千円/月

【⑤新聞購読費】

◆具体的な方法

私は、新入社員時に日本経済新聞を購読していましたが、楽天証券の無料会員サービスである日経テレコムを利用することで、新聞を解約しています。

◆節約金額

約4千円/月

私はこれらの方法で、節約をせずに生活するケースと比較して20万円以上/月節約出来ています。

また私は細かい節約方法は苦手ですが、仕組み化して負担なくできる節約方法だけでもこれだけの効果が出ています。

なので、やらないのは本当に損だと思います。

不動産投資を始めて物欲がなくなることも

不動産投資を開始して不動産以外への物欲が無くなったという話をよく聞きます。

私も車を買う位なら、不動産を購入したいと思っています。

そのためボロ戸建等の安い物件でも良いので不動産投資を早く開始するのは、物欲が減り無駄遣いが減って貯金が捗るという意味でも節約に繫がると思います。

節約の最大の魅力は必ず成果が出るところ

投資は成果が出るかは100%ではありませんが、節約は正しく行動すれば100%成功することが最大の魅力だと思います。

不動産投資は正しい努力をしていても、市況によって結果が出なかったりするケースも…。

しかし節約は必ず結果が出るので、やっている人とやらない人で確実に差が生まれます。

その数年間の貯金額差で生まれた自己資金の差が、不動産投資の結果にもつながっているのでしょう。

そのため、自分で調べて最適な節約を行動された方は不動産投資でも成功しているのだと思います。

不動産投資を始めたい方は、まず節約の仕組みを導入してみて下さい。

スポンサーリンク