不動産初心者必見!

収益シミュレーションの見方と分析結果を解説

今回、SNS・ブログ・メルマガを通して不動産関連の情報を発信する「ゆとり大家」氏にご寄稿いただきました。

テーマは「不動産初心者が考えるべき収益シミュレーションについて」です。

不動産投資を始めたばかりだと、何を基準にして物件を選べばいいかわからない人も多いはず。

そんな不動産初心者向けの収益シミュレーションについて、ゆとり大家氏にご解説いただきました。

- 一番注目すべき指標は何か

- 収益シミュレーションの実例

- シミュレーションを受けてどうすべきか

大きなお金が動く不動産投資だからこそ、成功するための考え方を養うことが重要になります。

これから不動産投資を始めたい人は、必見の内容です。

ゆとり大家氏

不動産投資家

東京の大手企業で会社員として働きながら、2018年から不動産賃貸業を開始し、

様々な視点で物件の収益シミュレーションを行い、バランスの取れたポートフォリオを構築している。

Twitter:@Landlord_Man

初心者が収益シミュレーションで見るべきもの

最も重要な指標は「純資産の増加額」

不動産初心者は一体どの指標を重視すればよいのでしょうか?

その答えは「純資産の増加額」です。

もちろん

- キャピタルゲイン

- キャッシュフロー

など、他にも重要な項目はあります。

しかし、それが「最も重視すべき目的」になってはいけないのです。

例えば、キャッシュフローを稼ぐことは「目的」ではなく「前提」でしかありません。

黒字倒産という言葉もあるように、利益が出ていても資金繰りに失敗したらそれでゲームオーバーになる場合もあります。

不動産投資家、特に初心者に必要なのは物件運営によって増加するあなたの純資産の額です。

純資産増加額を導き出す公式

物件購入から1年間の運営で増加した「純資産増加額」を求めるため、簡単な計算式を作成しました。

【純資産増加額を求める公式】

「純資産増加額」= 手元キャッシュフロー増加 + 元金返済

-(減価償却費✕20%)-資産価値の下落

キャピタルゲインを意識しても成功確率は低い

初心者がキャピタルゲインを重視して不動産投資をした場合、(これまでの歴史を振り返ると)成功率は低いといえます。

現在、今後の不動産の動きについては

- 「オリンピック後、不動産価格は暴落する」

- 「郊外・地方は今後地価が暴落し、都心一極集中が進む」

など、不動産のプロが専門的な立場から色々な主張を繰り広げています。

ここで分かることは、不動産市況を読み取ることは非常に困難であるということ。

ましてや不動産初心者であればなおさらです。

よって、初心者の収益シミュレーションで「キャピタルゲイン」は最重要項目にはなりません。

キャッシュフローの高さ=成功ではない

キャッシュフローが一番重要ではない理由は先述の通り、資金繰りの問題です。

利回りが10%程度しかない地方のRCマンションでも

- 物件の規模が大きい(例:数億円)

- 長期の融資を引ける

という条件なら、「見せかけのキャッシュフロー」は作り出せるでしょう。

しかし高金利のため残債はなかなか減らず、いつまでも手元の現金は貯まりません。

果たして不動産初心者はこんな物件を買うべきなのでしょうか。

お金は動いても、それが手元に残らなければ成功とは言えません。

収益シミュレーションで物件比較

地方物件と郊外物件を比較

では実際に、以下の象徴的な2つの物件を比較してみましょう。

- 【物件①】地方の主要都市(北関東のイメージ)

- 【物件②】郊外の主要都市(神奈川・埼玉・千葉県のイメージ)

あくまで仮想の物件ですが、巷のポータルサイトでよく見かける物件のスコアを参考にしています。

【物件①】地方の主要都市(北関東のイメージ)

■構造・築年数:重量鉄骨・築20年

■価格:3,000万円

■満室時利回り:11.0%

■稼働率:88%想定

■融資:金利3.9%、期間30年、フルローン

■土地/建物比率:20%:80%

【物件②】郊外の主要都市(神奈川・埼玉・千葉県のイメージ)

■構造・築年数:木造・築30年

■価格:3,000万円

■満室時利回り:9.0%

■稼働率:92%想定

■融資:金利3.6%、期間30年、フルローン

■土地/建物比率:80%:20%

両者の比較ポイント

2つの物件の比較ポイントは以下の通りです。

◎【利回り】

地方物件の方が見た目の利回りは良いです。

(地方11.0%>郊外9.0%)

◎【建物構造・築年数】

地方であれば、耐用年数が残っている重量鉄骨でもそれなりの利回りがある物件が出てきます。

地方は鉄骨×築浅、郊外は木造×築古に設定しました。

(地方20年<郊外30年)

◎【価格】

比較のため、価格は3,000万円で統一しています。

(地方=郊外)

◎【稼働率】

人口差を考慮して若干の格差をつけました。

(地方85%<郊外92%)

◎【融資】

比較のため、両方ともフルローン・30年に設定。

しかし金利は地域特性を踏まえて、若干地方よりも郊外を有利にしています。

(地方3.9%>郊外3.6%)

◎【土地建物比率】

土地値が出にくいため、地方は土地より建物比率が大きくなります。

逆に郊外の築古は、土地の占める割合が大きいです。

(土地比率:地方20%、郊外80%)

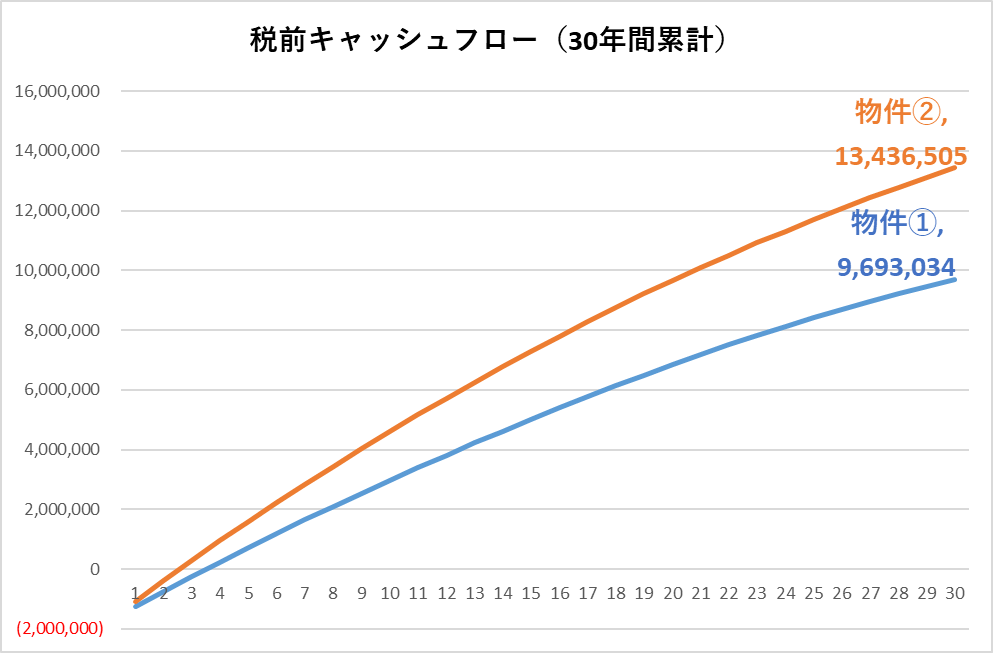

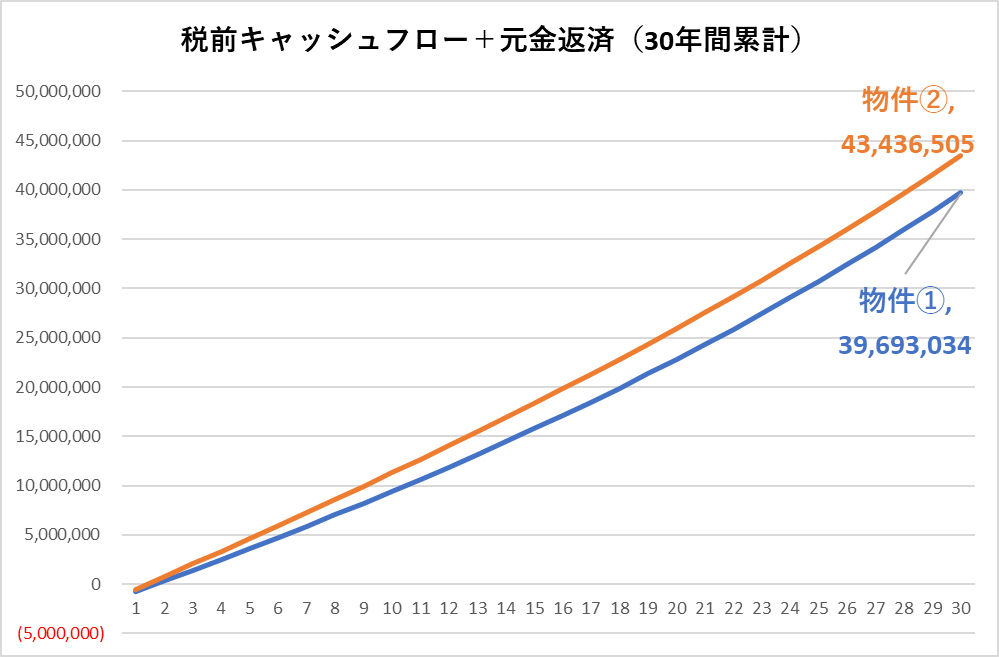

以上の仮想の物件情報を元に、独自の収益シミュレータで計算してみました。

※一定の条件下での比較が目的のため、敢えて税引き前キャッシュフローを使っています。

※同様の理由から資産価値の下落は考慮していません。

シミュレーション結果をグラフで確認

さて、シミュレーションの結果をグラフで見てみましょう。

パッと見た感じで利回りの高かった地方物件①よりも、実は郊外物件②の方がキャッシュフローと元金返済の増加が大きいのです。

なぜこのような結果になったのでしょうか?

今回のシミュレーションの結果から分かることと、その意味合いを考えてみたいと思います。

※あくまで一つの仮想シミュレーションの結果です。

地方物件と郊外物件、それぞれの優れている点をまとめてみました。

地方物件が有利なポイント

- 稼働率を高く維持できる戦略がある

→利回りの面で有利 - 築浅×高利回りの物件もある

→建物の減価償却を長くとって課税を繰り延べられる - 物件が地方の人気エリアに立地

→資産性と高利回りを両立できる可能性がある

郊外物件が有利なポイント

- 賃貸需要が強い

→稼働率を高く維持できるため実質利回りが高い

→将来的な家賃下落を抑制しやすい - 賃料相場が地方よりも高い

→原状回復費用などの経費率が地方よりも有利 - 土地の価値が地方よりも高い

→最終的な出口戦略が描きやすい

重要なのはシミュレーションを受けてどう動くか

実情を自分の目で確認する

地方vs郊外物件の比較シミュレーションは少々意外な結果だったかもしれません。

今回の結果だけ見れば、地方よりも郊外物件に軍配が上がっているように見えるでしょう。

しかし今回の結果は、あくまで仮想物件を用いた一つのシミュレーションに過ぎません。

加えてシミュレーション内容も敢えて単純化しています。

実際、地方には今回の仮想物件よりも素晴らしい物件がたくさん存在するのが現状です。

しっかり実情を自分の目で見るのも忘れないようにしましょう。

不動産投資戦略を立てる力を身に着ける

冒頭で、不動産投資の収益シミュレーションにおいて最も重要な指標は純資産の増加額とお伝えしました。

しかし、そもそも不動産投資を行う上で大切なものがあります。

それはシミュレーションの結果から本質を見極め、それぞれの物件の特性や自身の状況に適した不動産投資戦略を立てる力です。

不動産投資は、投資である前に「賃貸業」すなわち「事業経営」でもあります。

経営とは、限られた資源を有効に配分し最大の成果を上げる戦略を考えることです。

この本質的な部分を見失わないようにしましょう。

不動産初心者は「バランスの取れた賃貸経営」を目指そう

不動産投資の初心者は、巷で言われている

- 地方高利回り主義

- キャッシュフロー信仰

- 地方消滅、都心一極集中

のような偏った見方だけをしてはいけません。

それぞれのエリアの特性を冷静に見極め、収益シミュレーションによって物件のメリット・デメリットを把握する。

その上で、本当の意味で「バランスの取れた賃貸経営」を目指すべきです。

スポンサーリンク