「不動産売却益は課税対象らしいけど、どの金額が"売却益"になるの?」

「不動産売却益にかかる税金はいくら?」

「売却益が明らかにマイナスなんだけど、確定申告しないといけないの?」

このように本記事では不動産の売却間近、もしくは売却済みの方に向けて、不動産売却益に関するトピックをまとめました。

具体的に掘り下げて解説するのは以下の4項目。

- 不動産売却益の定義と計算方法

- 不動産売却益にかかる税金(譲渡所得税)の計算方法

- 不動産売却益にかかる税金を節税するコツ・アイディア

- 不動産売却益を確定申告すべきかどうか

不動産売却益と税金の関連性を理解して、売却後の節税や確定申告に役立てみてください。

関連記事不動産売却時の費用や税金については下記ページでも解説しています。

司法書士

山崎 誠 氏

*所属*

兵庫県司法書士会所属(簡裁訴訟代理関係業務認定)

公益社団法人成年後見センター・リーガルサポート会員

山崎法務事務所 代表(URL: http://www.yhj.jp/)

Contents

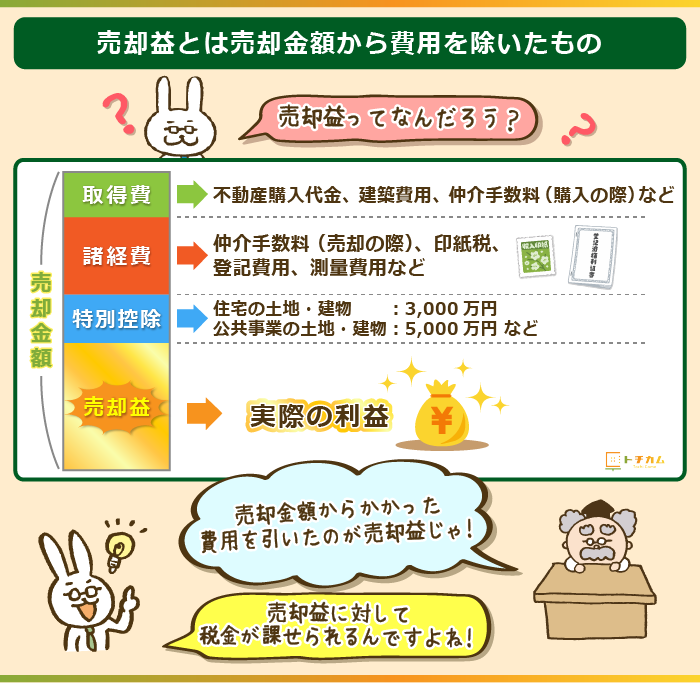

【不動産売却益の定義】売却益=売却金額ではない

不動産売却益とはその名の通り「不動産を売ったときの利益」のこと。

不動産売却益で抑えておくべきポイントが以下の2つです。

売却益のポイント

- 売却益は譲渡所得として課税対象になる

- 「売却益=売却金額(売った金額)」ではない

冒頭でも述べたように、売却益は不動産譲渡所得として課税対象になります。

また売却益は不動産を売って得た額ではなく、売却価格と不動産の購入から売却までかかった費用の差額が正しい不動産の売却利益です。

【計算方法】売却価格-取得費-諸経費-特別控除

不動産売却益は、不動産の購入から売却までに要した費用を引いて算出します。

計算式は以下の通り。

このとおり売却益を算出するためには、売却価格から取得費・諸経費・特別控除の差し引きが必要。

それぞれの内容は以下で解説するので、確認してみてください。

取得費の詳細

取得費とは不動産を取得(購入する)までにかかった費用です。

取得費として計上できる費用や手数料は以下の通り。

不動産の取得にかかる費用一例

- 不動産の購入代金

- 建築費用

- 購入時の仲介手数料

- 不動産取得税

- 登記費用

- 住宅ローン保証料

計算方法は「実額法」と「概算法」の2通りで、高額になる方の金額を計上することになります。

- 【実額法】

⇒不動産の購入代金・購入にかかった費用の総額-減価償却費※(建物の購入価格×償却率)

※償却率は国税庁の「償却率表」から確認してください。 - 【概算法】

⇒不動産の売却金額×5%

取得費が売却金額の5%を超えそうな場合は、極力支払いを証明できる書類を用意するようにしましょう。

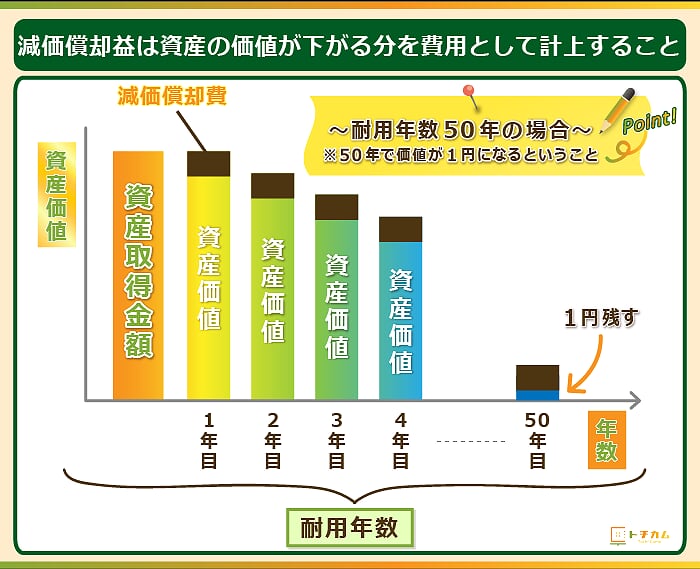

※減価償却費とは

減価償却費とは建物の購入金額に償却率を乗じたもの。

償却率は建物の耐用年数によって異なります。

耐用年数とは「このくらいの期間が経過したら、ボロくなって使えなくなるよね」という期間のこと。

この期間に応じて償却率というものが定められています。

▼参照▼

耐用年数→国税庁HP「耐用年数(建物/建物附属設備)」

耐用年数に応じた償却率→「償却率表」

たとえば耐用年数50年の建物を1億円で購入した場合の償却率は0.20。

減価償却費は1億円×0,20で2,000万円になります。

※上記は定額法に基づいた減価償却費の計算方法です。

諸経費の詳細

諸経費は不動産を売却するのにかかった費用です。

以下のような費用が諸経費に含まれます。

- 不動産売却時の仲介手数料

- 印紙税

- 登記費用

- 測量費用

- リフォーム代

不動産を売却する際の費用をメモなどで控えておくと、後々売却益の計算がしやすいです。

特別控除の詳細

売却益から一定額を差し引くことが出来る制度が特別控除。

控除の金額や条件がこちらです。

- 住居用の土地・建物の売却

⇒3,000万円の特別控除 - 公共事業などのための土地建物の売却

⇒5,000万円の特別控除 - 特定土地区画整理事業のための土地の売却

⇒2,000万円の特別控除 - 特定住宅造成事業のための土地の売却

⇒1,000万円の特別控除 - 農地保有の合理化のための土地の売却

⇒800万円の特別控除

自宅を売却する方は、基本的に「3,000万円特別控除」が適用されます。

売却益が発生すると「譲渡所得税」の課税対象になる

上述でも触れましたが、売却益が発生すると譲渡所得税を納める必要があります。

不動産譲渡所得税の計算方法が以下の通り。

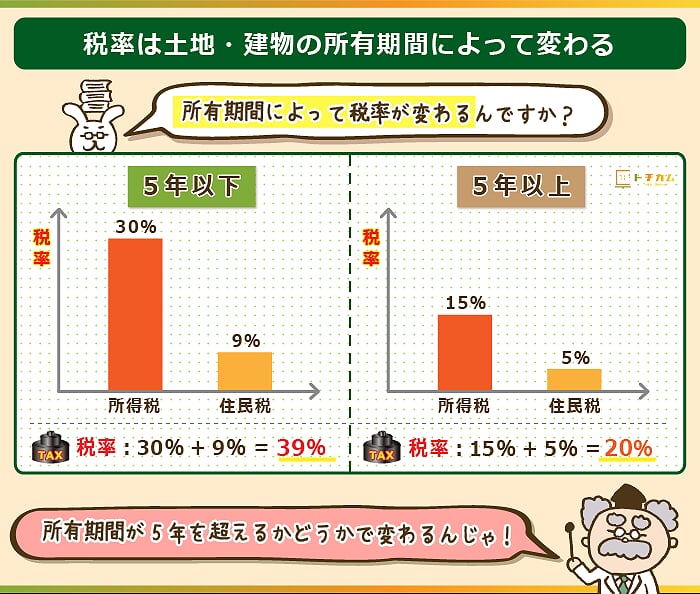

譲渡所得税・住民税の税率は建物の所有期間で変わる

譲渡所得税の算出に必要な「所得税」「住民税」は、土地・建物を持っていた期間が5年を超えているかどうか(※)で税率が変わります。

※土地・建物を売った年の1月1日時点です。

| 長期譲渡所得 (5年以上所有) | 短期譲渡所得 (所有5年以下) |

|

|---|---|---|

| 所得税 | 15% | 30% |

| 住民税 | 5% | 9% |

| 復興特別所得税(※) | 0.315%(15%×2.1%) | 0.63%(30%×0.21%) |

※平成25年1月1日~平成49年12月31日までは、復興特別所得税(2.1%)が譲渡所得税に上乗せされます。

◎売却益300万円の場合の譲渡所得税

【条件】5年以上物件に住んだものとする

300万円×(15%+5%)

=不動産譲渡所得税は60万円

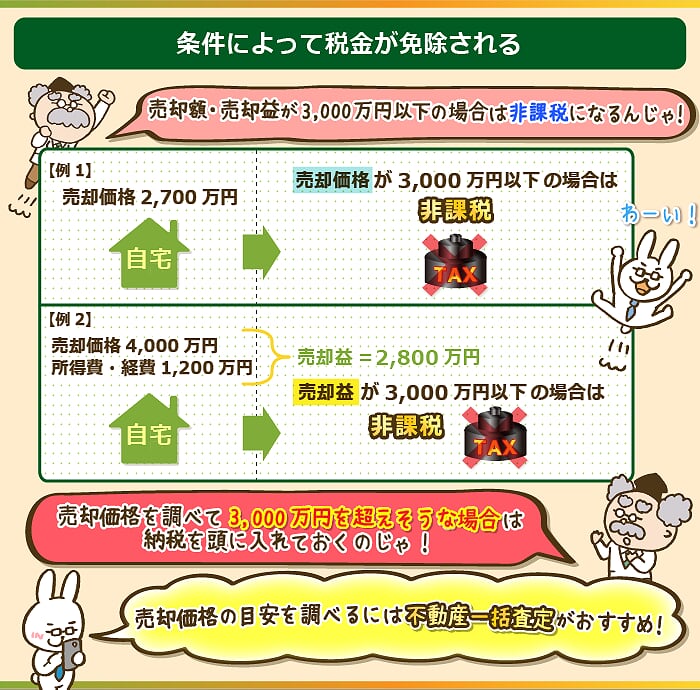

売却価格が「3,000万円以下」だと非課税になる

以下の条件の場合は譲渡所得税が発生しません。

- 売却価格3,000万円以下の自宅

- 所得費・諸経費を引いた売却額が3,000万円以下の自宅

譲渡所得税が課税されるのは売却益が発生した場合のみ。

自宅を売る際には「3,000万円の特別控除」で、3,000万円分は免除されます。

つまり売却価格が3,000万円以下などだと売却益が発生しないというわけです。

売却価格を"一括査定サイト(※)"などで調べて、3,000万円を超えるようであれば譲渡所得税の納税を頭に入れておきましょう。

不動産の売却相場が知れたり仲介業者を見つけるのに役立ちます。代表的な一括査定サイトに「イエウール」などがあるので合わせて確認しておきましょう。

▼イエウールの一括査定について詳しくはこちら

→イエウールの口コミ・評判は最悪…?不動産のプロが11つの事実を伝えます

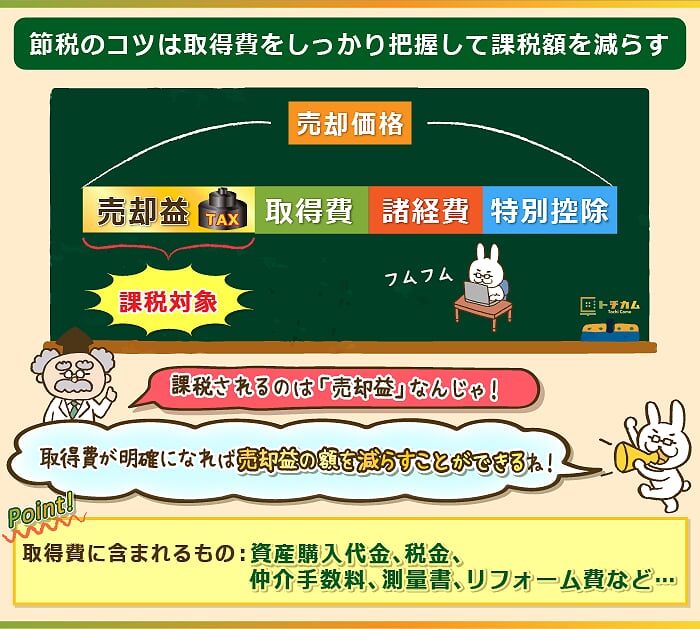

不動産売却益の税金の節税は「取得費用の明確化」が重要

譲渡所得税の節税には「取得費用(現不動産の購入までの費用)を明確にしておくこと」が鍵を握っています。

◎取得費が明確でない自宅を売却する場合

【条件】5年以上住んだ自宅を売る

- 売却価格:5,000万円

- 取得費:250万円(5,000万円×5%)

- 諸費用:169万(仲介手数料+印紙税)

- 特別控除:3,000万円

⇒5,000万円-250万円-169万円-3,000万円=売却益は1,581万円

売却益が発生しているので、上記のケースでは譲渡所得税が発生します。

【譲渡所得税】1,581万円×20%=316万円

◎取得費が明確な自宅を売却する場合

【条件】5年以上住んだ自宅を売る

- 売却価格:5,000万円

- 取得費:2,000万円(減価償却後)

- 諸費用:169万(仲介手数料+印紙税)

- 特別控除:3,000万円

⇒5,000万円-2,000万円-169万円-3,000万円=売却益は「-169万円」

上記の場合は売却益が発生していないので、譲渡所得税の課税対象ではありません。

このように取得費が明確でないと「概算法:不動産の売却金額×5%」で計算するしかありません。

しかし購入額よりも売却額が上回らない限りは、取得費用が明確なら売却益をマイナスにできます。

譲渡所得税の節税のためにも、売却活動を始める前に取得費をできるだけ明確にしておきましょう。

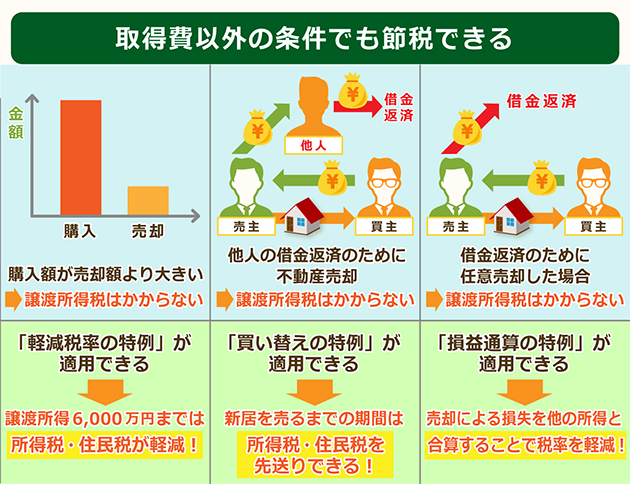

条件ごとの譲渡所得税の節税方法・適用される特例

譲渡所得税の節税方法は前述の「取得費を明確にする」以外にも、以下のような条件で節税できます。

譲渡所得税の節税の条件

- 不動産の購入額より売却額が低く、赤字になる場合

⇒譲渡所得税はかからない - 他人の借金を支払うために不動産を売る場合

⇒譲渡所得税はかからない

- 自分の借金返済のために不動産を任意売却する場合

⇒譲渡所得税はかからない - 「軽減税率の特例」が適用される場合

⇒条件を満たせば、譲渡所得6,000万円までについては譲渡所得税・住民税が軽減される - 「買い替えの特例」が適用される場合

⇒買い替えによる売却では「新居」を売るまで譲渡所得税・住民税の支払いを先送り出来る - 「損益通算の特例」が適用される場合

⇒売却による損失が起きても、その他の所得と合算することで税率を下げられる

このように「売却しても赤字、借金関係、各種特例」の条件下であれば、譲渡所得税を節税または免除できます。

上記の項目に該当される方は、下記ページで解説している譲渡所得税の節税の詳細も合わせて確認してみてください。

譲渡所得税が非課税対象になるための条件などを解説しています。

不動産売却益が発生した場合は確定申告が必要

自宅や土地などの不動産を売って売却益が発生する方は確定申告が必要。

一方で売却益が発生しない方は、確定申告は必要ありません。

- 【不動産売却益がプラス】

⇒確定申告必須 - 【不動産売却益がマイナス】

⇒確定申告は不要

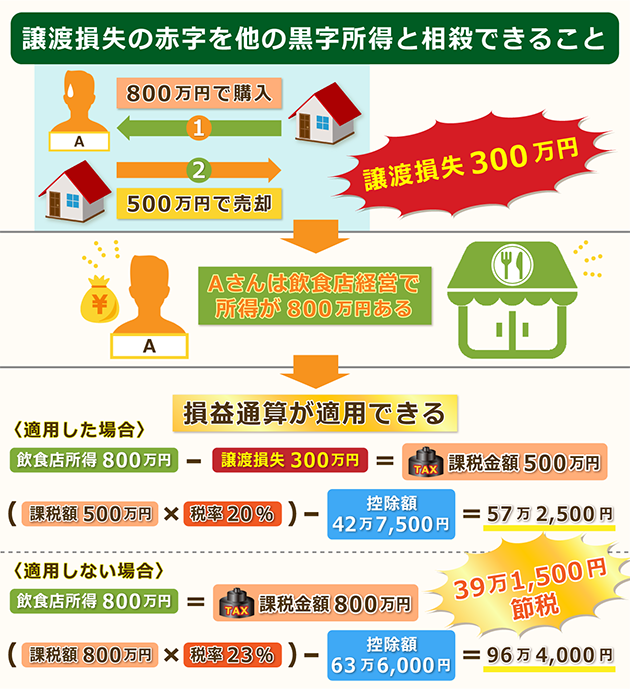

譲渡損失が発生しても、損益通算するなら確定申告したほうがいい

ただし不動産売却益がマイナスで譲渡損失が発生しても、損益通算を適用するなら確定申告が必要です。

損益通算とは

他の黒字所得と譲渡損失の赤字分を相殺する処理のこと。

申告する所得が少なくなる分、トータルでみて納税する金額が安くなる制度です。

たとえば500万円の譲渡損失が発生している場合、他の所得の課税対象額を最大500万円まで控除できます。

不動産の譲渡損失と損益通算できる所得の種類は以下の通り。

- 事業所得

→飲食店の経営者や漁業、農業などの事業から生じる所得 - 総合課税の譲渡所得

→土地や建物、株式以外の資産を売った時に発生した所得 - 山林所得

→伐採して譲渡したり、立木のまま譲渡した際に発生した所得

該当する所得がある方は、売却益がマイナスでも確定申告すればオトクになります。

損益通算で税金はどれだけ安くなるのか

- 不動産の譲渡損失がー500万円

- 飲食店での事業所得の課税対象額が1,000万円

上記のケースで損益通算した場合としない場合で、納税額の変化をみてみましょう。

■損益通算しない場合

課税対象額はそのまま1,000万円

税額は「1,000万円×33%(税率)ー1,536,000(控除額)」

→1,764,000円

■損益通算する場合

課税対象額は1,000万円ー500万円で500万円

税額は「500万円×20%(税率)ー427,500(控除額)」

→957,500円

⇨約80万円節税できる!

多岐に渡る所得をお持ちの方は所得の種類を確認して、確定申告するかどうか判断してください。

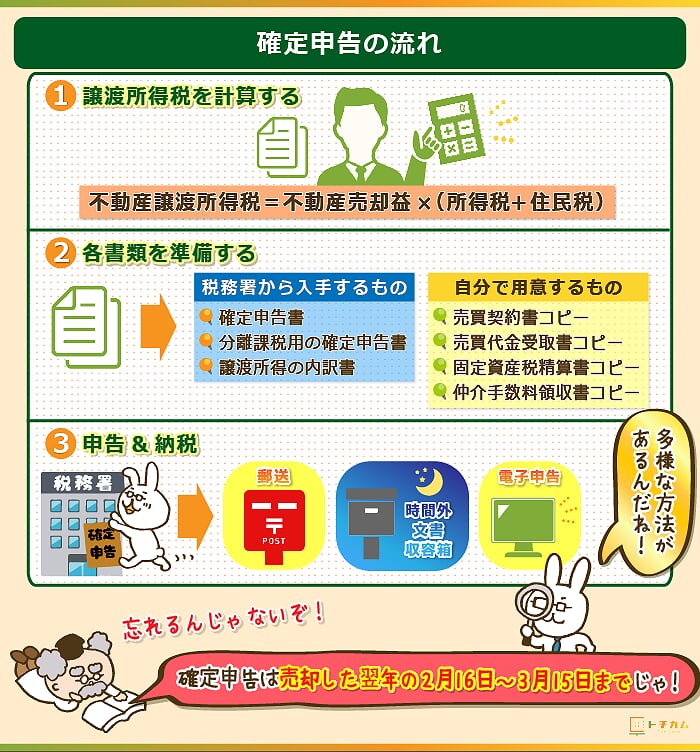

不動産売却後の確定申告の流れ

不動産売却後の確定申告の流れが以下の3ステップ。

- 譲渡所得税を計算する

不動産譲渡所得税=不動産売却益×(所得税率+住民税率)

- 各種書類を準備して、必要事項を記入する

- 2月16日~3月15日までに申告し納税する

売却後の確定申告を行う期間は、売却した翌年の2月16日~3月15日の1ヶ月間。

1ヶ月しか期間がないことから窓口は非常に込み合います。

平日などの手続きが難しい方は「郵送・時間外文書収受箱への投函・電子申告」などによる申告手続きもOK

税務署へ足を運ぶのが難しい方は確認してみてください。

住民税に関しては申告後の5月に納付書が届き、4期(6月、8月、10月、翌年1月)に分けて支払いができます。

◎税務省から入手する申請書類

- 確定申告書

- 分離課税用の確定申告書

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)

◎自分で準備する書類

- 売買契約書(取得時・譲渡時)コピー

- 売買代金受取書(取得時・譲渡時)コピー

- 固定資産税精算書(取得時・譲渡時)コピー

- 仲介手数料等領収書(取得時・譲渡時)コピー

不動産売却益の税金で損しないために「取得費用」を明確にしておこう

今回ご説明したように不動産売却益は「売却金額」ではなく、不動産を売ったときの利益。

取得費・諸経費・特別控除などを差し引いた額が売却益になります。

売却益と税金の詳細

- 売却益の計算方法【不動産売却益=売却価格-取得費-諸経費-特別控除】

- 売却益が発生したら譲渡所得税の納税が必要

- 不動産の売却価格が"3,000万円以下"だと非課税対象になる

- 譲渡所得税を節税するなら「取得費を明確にする」のが重要

- 各種特例が適用できれば税金を免除できる

売却後の税金「譲渡所得税」は、取得費が明確かどうかが節税の鍵を握っています。

売却益が出る方は、できるだけ取得費を判明させておきましょう。

また売却益が発生すると確定申告が必要。

土地や自宅を売却された方は売却益の有無に応じて「売却した翌年の2月16日~3月15日」の期間中に申告しましょう。

損益通算で得しそうな場合は、売却益がマイナスでも確定申告するのがおすすめです。

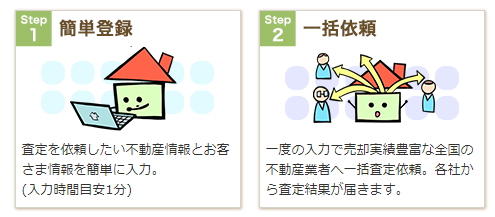

売却前に大まかな売却益を知りたい方は「一括査定サイト」を利用してみてください。

複数の業者から査定してもらえるので、売却価格の目安を把握するのに便利。

売却価格の目安を元に、仲介手数料などを計算すれば大まかな売却益が分かります。

利用する一括査定サイトはイエウールがおすすめ。

登録している不動産会社は業界最多レベルの1,300社以上で、47都道府県全てに対応しています。

また申込みフォームがチャット形式でわかりやすいのもポイントです。

査定申し込み完了までの所要時間は約1分。

申し込み完了から最短で20分以内に査定結果が届きます。

\情報入力にかかる時間はたった1分/

※1分程度で終わるカンタンな情報を入力後、

最短20分で自分の土地価格がわかります。

▼イエウールの一括査定について詳しくはこちら

→イエウールの口コミ・評判は最悪…?不動産のプロが11つの事実を伝えます

スポンサーリンク