「親から土地をもらったんだけど、これって贈与税の対象になるの?」

「金策しないといけないから、あらかじめ土地をもらった場合の税金を確認しておきたい!」

このような方のために当ページでは、土地活用プランナーとして今まで数十人の土地贈与に携わった筆者が、贈与税について徹底解説していきます。

- そもそもあなたのケースで贈与税がかかるのかどうか

- 実際にどうやって贈与税を計算すればいいのか

- 何とかして贈与税を安くする方法はないのか

贈与税についてギモンや不安をお持ちの方は最後まで目を通してみてください。

贈与税は比較的わかりやすい税金ですが、

- 「誰が」「誰から」土地をもらったかで税率が異なる

- 控除や減額の仕組みがややこしくて、適用条件も多岐にわたる

など、一般の方がとっつきやすい部分もあります。

本記事ではできるだけわかりやすく解説していますが、どうしても理解できない部分があれば税理士さんに聞いてみるのが手っ取り早いです。

税理士ドットコムを利用すれば、無料で贈与税について税理士さんに相談できます。

\贈与税について相談するなら/

※お問い合わせは1分程度でカンタンにできます。

Contents

そもそも贈与税って何? まずは「課税される場合」と「非課税の場合」をチェック!

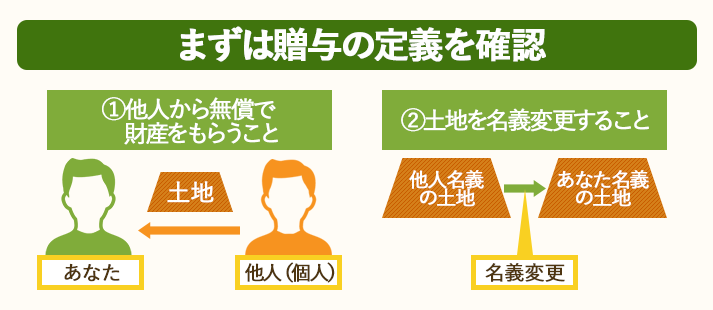

贈与とは他人(個人)から無償で自分の財産をもらうこと。

土地を無償で贈与した場合はもちろん、名義変更した場合も課税の対象です。

※親族間のお金を伴う贈与では贈与税が発生する場合アリ

実際の土地の価格よりも著しく安く土地を譲り受けた場合は、無償でなくてても贈与税の対象になります。

たとえば親が所有している3000万円の土地を、1000万円で譲ってもらった場合は、差額分の2000万円が課税対象です。

お金を払って土地をもらった場合は、お手持ちの土地の価格をしっかり確認するようにしてください。

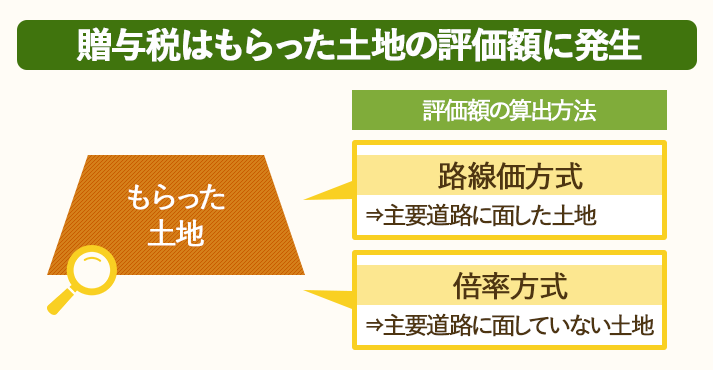

贈与税は「もらった土地の評価額」に対して課せられる税金

贈与税はもらった土地の評価額(課税の対象となる額)によって、税額が決まります。

土地の評価額を調べる方法を以下の2つ。

- 路線価方式

→主要道路に面した土地の評価額を調べる方式 - 倍率方式

→主要道路に面していない土地の評価額を調べる方式

基本的にはメインになるのは路線価方式。

路線価図に載ってない土地は倍率方式で調べる運びになります。

路線価方式で評価額を調べる方法

路線価方式での評価額はたったの3ステップで求められます。

- 固定資産税の納税通知書で土地の面積を確認。

- 国税庁のHPより路線価図を検索。

- 該当する土地の路線価を調べて、面積をかける。

例:面積が200㎡ の土地、路線価図で250Cと書いてある道路に面している場合。

例:面積が200㎡ の土地、路線価図で250Cと書いてある道路に面している場合。

路線価図は1000単位で表記されているので、数字に0を3つつける。250=250,000円。

200(㎡)×25万(円)=5000万(円)

(図:国税庁HPより)

倍率方式で評価額を調べる方法

- 固定資産税の納税通知書で*固定資産税評価額を確認。

- 国税庁のHPで倍率を検索。

- 固定資産税評価額×倍率で計算する。

*固定資産税評価額:市町村が固定資産税を課税するための時価。3年ごとに見直される。公示価格の約70%。

路線価が定められていない地域では、該当地域の役所が定めた固定資産税評価額に一定の倍率を乗じて評価額を計算します。

倍率方式の場合、路線価方式での評価額より安くなることがほとんどです。

例:固定資産税評価額が3000万円で倍率が1.1のとき。

例:固定資産税評価額が3000万円で倍率が1.1のとき。

3000万(円)×1.1(倍)=3300万(円)

(図:国税庁HPより)

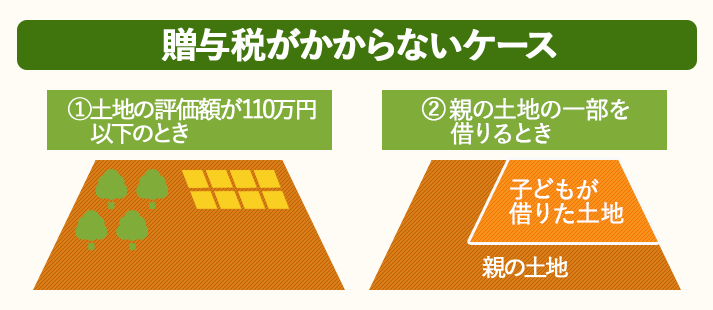

贈与税が非課税になる2つのパターン

土地をもらっても贈与税がかからないのは以下の2つのケースです。

- 評価額110万円以下の土地をもらった場合

- 親の土地の一部を無償で借りる場合

当てはまる人はそもそも贈与税のことを考えなくても大丈夫なので、しっかり確認しておきましょう。

①評価額110万円以下の土地をもらった場合

贈与税がかかるのは、もらった土地の評価額が110万円を超える場合。

評価額110万円以下の土地なら、贈与をうけても税金は一切発生しません。

ただ評価額110万円を下回る土地をもらうのは、かなりのレアケース。

よほど辺鄙な田舎の土地でない限り、土地の評価額は110万円を超えてきます。

「土地をもらったら贈与税が発生する」くらいの認識を持っておいたほうが無難でしょう。

【評価額110万円の土地ってどんな土地?】

地方に目を向ければ評価額が110万円以下の土地は存在します。

以下北海道室蘭市の路線価図です。

(引用元:国税庁HP)

面積が130㎡ の土地、路線価図で8Gと書いてある道路に面している場合、評価額は130(㎡)×8千(円)=104万(円)になります。

②親の土地の一部を無償で借りた場合

「親が所有している土地を借りてマイホームを建てた」

このような場合は贈与とみなされないので非課税になります。

他にも使用貸借(地代や権利金を払わずに土地を借りること)の際には、たとえ形式上土地をもらっていることになっても贈与税はかかりません。

土地の贈与を受けたら税金はいくらかかる? 詳しい計算例を解説

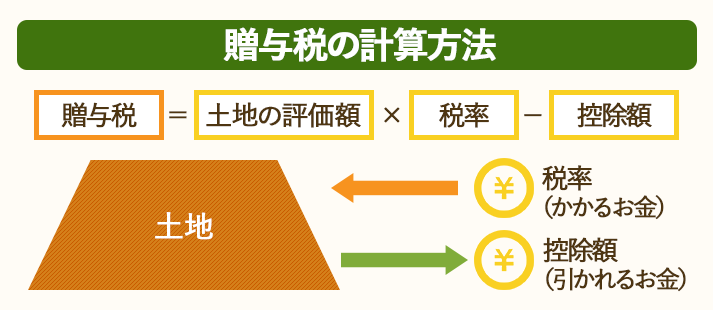

贈与税の計算方法は以下の通りです。

もらった土地の評価額×税率-控除額

税率や控除額はあなたの年齢や、誰から土地をもらったかによって変わってきます。

- 一般贈与税率

- 特例贈与税率

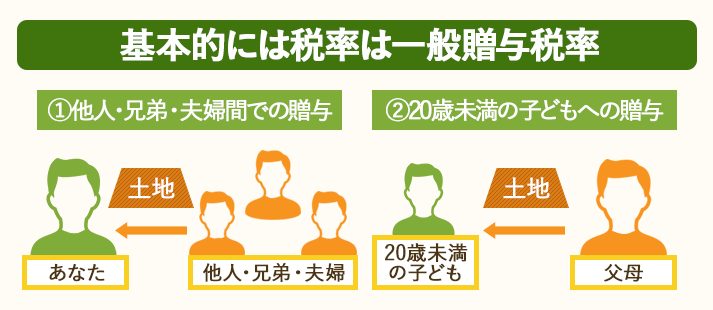

基本的には一般贈与税率が適用されると考えてください。

ただ「あなたが満20歳以上」かつ「父母もしくは祖父母から土地をもらった場合」は、少し割安な特例贈与税率を適用してもらえます。

一般贈与税率が適用される場合の税率・控除額・計算例

特例贈与にならない場合は、すべて一般贈与税率で計算できます。

ザックリですが、

- 血がつながってない他人から土地をもらった場合

- 兄弟や夫婦間、親戚から土地をもらった場合

- あなたが20歳未満かつ、父母や祖父母から土地をもらった場合

この3つのパターンは一般贈与税を支払うことになります。

■一般贈与税率一覧

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

■計算例

例:夫から評価額2400万円の土地をもらったときの税額は?

夫が妻に贈与=一般贈与税率

2400万(円)×50%(税率)ー250万(円、控除額)=950万(円)

特例贈与税率が適用される場合の税率・控除額・計算例

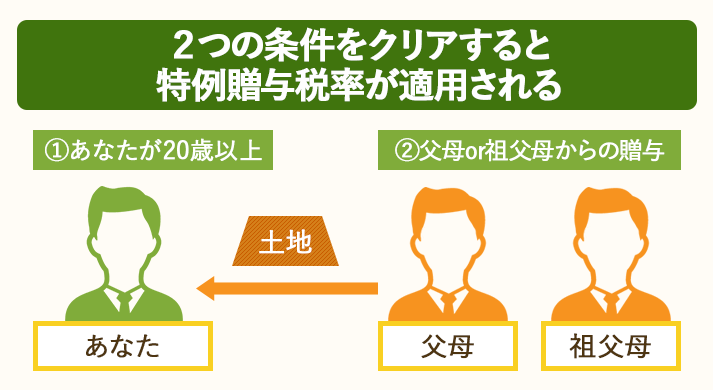

特例贈与税率が適用される条件は以下の2つ。

- 土地をもらった年の1月1日時点で自分が20歳以上であること。

- *血縁関係のある父母もしくは祖父母から土地をもらっていること。

*血縁関係がなくても、養子縁組は適用される。配偶者の父母や祖父母からの贈与は適用外。

税率は特例贈与税率のほうが優遇されています。

■特例贈与税率一覧

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

■計算例

例:22歳の孫が祖父から評価額2400万円の土地をもらったときの税額は? (※不整形補正は考慮しないこととする)

祖父が22歳の孫に贈与=特定贈与税率

(2400万(円)−110万(円))×45%(税率)ー265万(円、控除額)=765万(円)

贈与税の節税・減額方法を一挙に解説【数千万円分が非課税になる特例アリ】

次の控除や制度を利用すれば贈与税を減額できます。

- 配偶者控除

- 相続時精算課税制度

(そうぞくじせいさんかぜいせいど)

配偶者控除には条件がありますが、相続時精算課税制度なら使おうと思えば誰でも使うことができます。

まずは配偶者控除が適用できるどうかをチェックして、当てはまらない場合は相続時精算課税制度を検討してみてください。

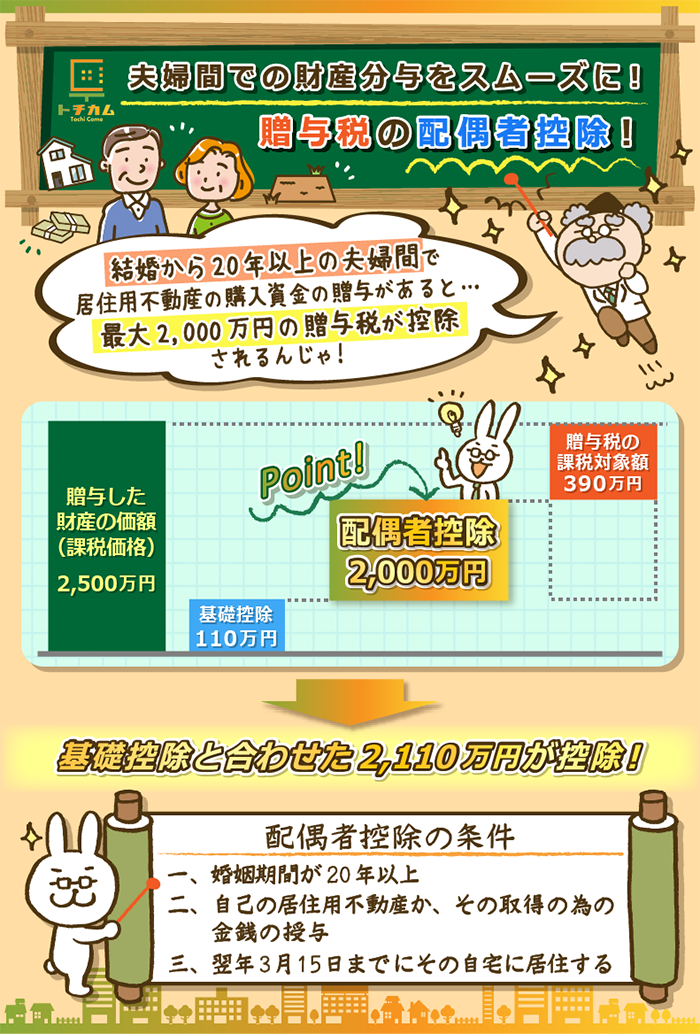

配偶者控除(おしどり贈与)の場合~最大2000万円の控除~

結婚して20年以上の夫または妻から土地をもらった場合は、配偶者控除を利用できる可能性があります。

減額される金額は2000万円。

基礎控除と合わせると、非課税になるのは2110万円までです。

贈与税が2110万円以下の場合は、控除によって納税を全額免除してもらえます。

その他細かい条件や詳細は以下の通りです。

配偶者控除のポイント

- 同じ配偶者からの贈与は一生に一度だけ。

- 控除額(2110万円)内の贈与でも必ず申告が必要。

- 土地をもらった人が住む自宅、もしくは自宅を建てるための土地の贈与であること。

また贈与された自宅に今後も住み続けること。

2000万円が控除されるのは同じ配偶者なら一生に一度だけなので、特例を使うかは慎重に決断しましょう。

またおしどり贈与の控除額内での贈与でも、申告しないと特例は適用されません。

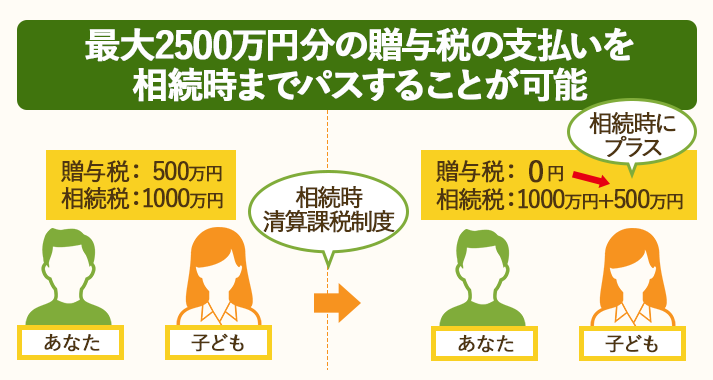

相続時精算課税制度~最大で2500万円分が非課税~

相続税精算課税制度とは"その場しのぎ"で贈与した財産が最大2,500万円まで非課税になる制度のこと。

【相続税精算課税制度をもっと詳しく】

- あなた:贈与税500万円を支払う

- 子ども:相続税1000万円を支払う(予定)

この時相続税精算課税制度を利用すると…

- あなた:贈与税0円(-500万円)

- 子ども:相続税1500万円(+500万円)

ただあくまで贈与を受けた方が税金を支払うことを理解しておきましょう。

将来の相続人のことまで考えるなら、ご自身の財産がどれくらいかを把握した上で相続時精算課税制度を利用しましょう。

相続時精算課税制度の手続き方法

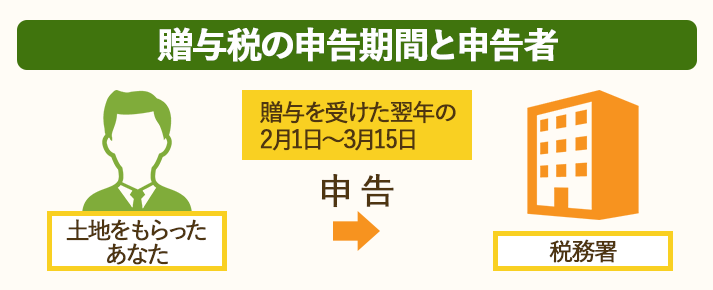

贈与を受けた人は、その歳の翌年の2月1日から3月15日までの間に必要書類を税務署に提出してください。

必要書類は以下の6点です。

- 贈与税の申告書

- 相続時精算課税選択届出書

- 贈与した人の住民票の写し

- 登記事項証明書

- 贈与を受けた人の戸籍の附票の写し

- 贈与を受けた人の戸籍謄本

なお2500万円以下の贈与でも申告は必要なので注意しましょう。

土地の贈与税に関するQ&A

Q1.贈与税の申告はいつ誰がしたらいいんですか?

A.土地をもらった人が贈与を受けた翌年の2月1日~3月15日に、税務署へ申告します。

例:2018年1月1日~2018年12月31日に贈与された分の贈与税

→2019年2月1日~3月15日に申告。

なお所得税の確定申告もほぼ同時期(2月16日~3月15日)です。

必要な人は2つの申告をすることになるので頭に入れておきましょう。

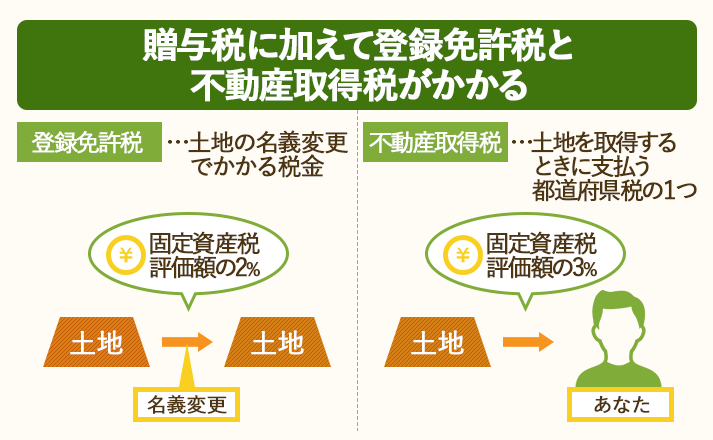

Q2.贈与税以外にかかる税金はありますか?

A.贈与税以外には登録免許税と不動産所得税がかかります。

地価によって税額は変動しますが、贈与をする際の費用はおおよそ70万円前後をみていたほうが安心です。

登録免許税とは生前贈与で土地などの不動産の名義を変更する時にかかる税金。

登録免許税額は固定資産税評価額の2%(相続の場合は0.4%)。法務局の窓口で書類と一緒に提出する。

不動産取得税とは不動産を取得するときに支払う都道府県税の1つ。

土地・家屋を売買・贈与・交換などで所有権を手に入れた場合に取得税がかかる。

不動産取得税額は、固定資産税評価額の3%(相続の場合は無料)が目安。

Q3.土地の相続税が払えないときはどうすればいいですか?

A.相続税が払えない場合は「延納」を選択することができます。

延納とは税金を分割で支払う方法のこと。

延納期間は最長で20年間なので、一括で払うよりも1年の納税額が抑えられます。

贈与税のしくみを理解して賢く節税しよう

贈与税はもらった土地の評価額×税率-控除額で求めることができます。

もらった土地の評価額を調べる方法は2つ。

- 路線価方式

- 倍率方式

主要道路に面したところにある土地なら路線価方式、それ以外の土地なら倍率方式で簡単に計算できます。

事前に大まかな金額だけでも知っておけば、申告時に慌てるようなことはありません。

利用できる特例・控除はしっかり利用しつつ、賢く節税して贈与税の支払いを乗り切ってください。

この記事を読んでみて、まだ不明点がある方は1人で抱え込まずに税金のプロに相談してみてください。

税理士ドットコムを利用すれば、無料で贈与税について税理士さんに相談できます。

相談の申し込みは、

- 個人か/法人か(選択式)

- お名前

- お電話番号

- メールアドレス

- 都道府県

の必須5項目を選択・入力するだけ。

1分もあれば申し込み完了します。

\贈与税について相談するなら/

※お問い合わせは1分程度でカンタンにできます。

~もらった土地の使いみち、決まってますか?~

もらった土地をどうするかはあなた次第です。

土地は所有するだけで固定資産税がかかるので、そのまま放置するのは厳禁。

売却して現金化するなり、土地の上でアパートや駐車場を経営するなりしないと、いつまでたっても赤字のままです。

将来的に土地を有効活用する可能性が1%でもある方は今のうちから情報収集しておきましょう。

土地活用の情報を集める上で便利なサービスが一括資料請求。

- あなたの土地で何ができるのか

- アパートを経営するとしたら、どれくらいの費用がかかって、どのくらい稼げるのか

などの生きた情報が記載された資料を、複数の専門業者から送ってもらえます。

一括資料請求サービスを利用するなら、NTTグループ運営で信頼性抜群のHOME4Uがおすすめです。

▼土地活用の情報・プラン収集に最適▼

※完全無料。3分もあれば申し込み完了します。

▼HOME4Uの土地活用一括資料請求について詳しくはこちら

→HOME4U土地活用の評判の真相!強み6つと注意点2つを土地活用プランナーが説く

スポンサーリンク