平成27年の相続税増額を境に、相続税は増税が続き現在の最高税率は55%。

一方で相続税の基礎控除額は減額されているので、相続税の申告が必要な人も増えているのが現状です。

比較的高額になりやすい土地などの不動産を相続予定の方にとって、この現状はまさに由々しき事態ですよね。

財産の相続によって相続人(相続財産を受け取る人)が、重税で苦しんでしまうかもしれません。

そこで今回は、土地を所有しているあなたが息子や孫のために今のうちからできる相続税対策をまとめました。

結論からいうと、土地所有者に相続税対策として最もオススメなのは土地活用です。

土地活用することで、被相続人が納める相続税が半額以上減額されるケースもあります。

- そもそも相続税とは

- 土地活用が相続税対策になるカラクリ

- 相続税対策におすすめの土地活用方法

- 相続税対策メインで土地活用を進める上で役立つ相談先

- 相続税対策で土地活用する際の注意点

- 土地活用と併用可能な相続税対策

上記6つを軸に網羅的に解説しているので、相続税に関して不安がある方は一読してみてください。

Contents

【基本知識】相続税の仕組みを知って土地にかかる税額を確認しよう

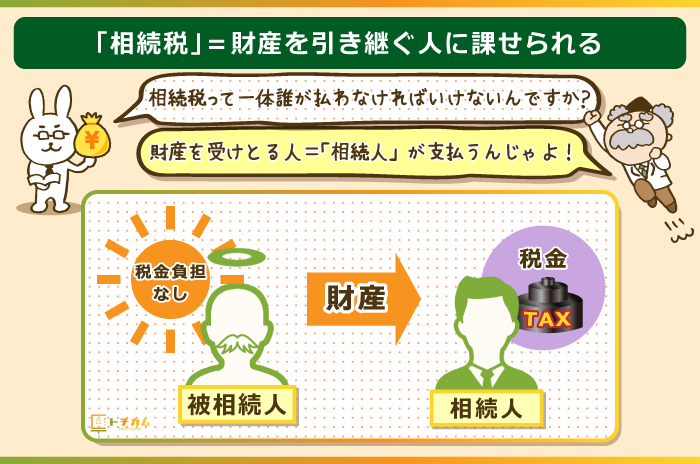

相続税は財産の相続があった場合に、相続を受けた人に対して課せられる税金のこと。

日本では相続する財産の総額が基礎控除以下の場合、相続税は発生しません。

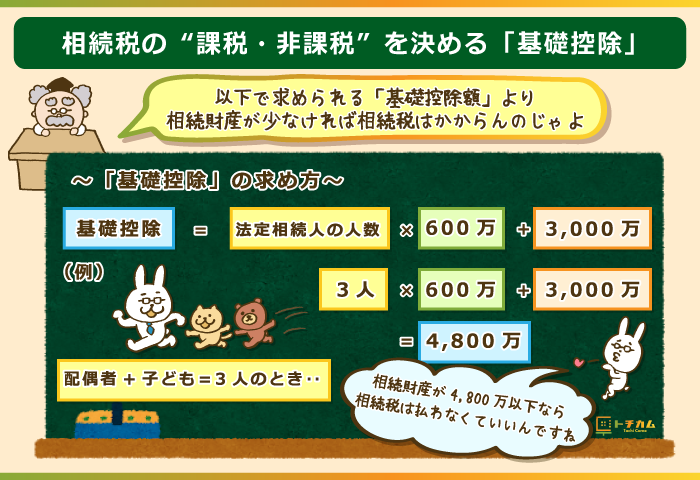

基礎控除とは相続税が発生するかどうかの基準になる金額のこと。

「法定相続人の人数×600万円+3000万円」と規定されています。

たとえば配偶者と子ども2人、計3人に財産を相続する場合、基礎控除は「3人×600万円+3000万円=4,800万円」です。

この計算の通り、相続する財産が4,800万円以下なら相続税は発生しません。

相続税評価額を調べて、相続財産の総額を確認することが重要

上述した通り、子どもや孫に相続する財産が総額でいくらになるのかを把握しておけば、基礎控除と照らしあわせて課税対象かどうかを確認できます。

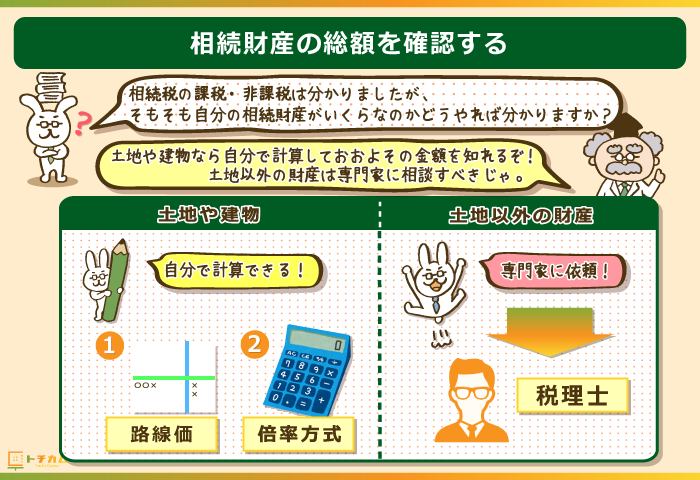

土地や建物の価額の基準になるのは相続税評価額。

「路線価(ろせんか)」や「倍率方式」を用いてザックリ概算しましょう。

相続税評価額とは「いくらの土地を相続するのか」「いくらの建物を相続するのか」の基準になる金額のこと。

相続税の計算において、土地や不動産の価額=相続税評価額になります。

※他の土地価格(実勢価格や公示地価)と相続税評価額は異なる場合があるので注意。

土地の相続税評価額については、下記のページでも詳しく解説しているので参考にしてみてください。

→【不動産の相続税計算方法まとめ】土地や建物の相続税評価額はいくら?

また土地以外にも相続する財産が多岐に渡る場合は、税理士などに相談して調査してもらう必要があります。

相続税総額の計算は専門家への相談がてっとり早い

相続税評価額の計算は複雑です。

もし自分で考えるのが難しい場合には、税の知識に長けた専門家(税理士)に相談してみましょう。

相談相手の税理士を探すなら、実績のある税理士ドットコムがオススメです。

\相続に強い税理士を探すなら/

※お問い合わせは1分程度でカンタンにできます。

土地活用はどうして相続税対策になるの?【土地節税のカラクリ】

土地活用を行うと相続税評価額が安くなるため相続税対策になります。

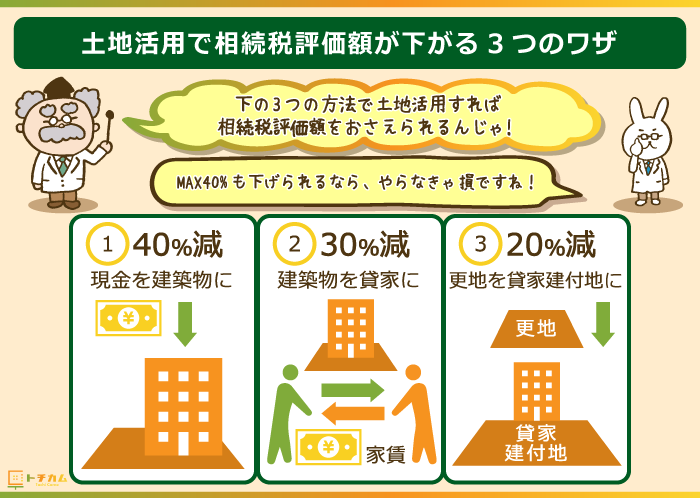

この土地活用が相続税対策になる仕組みは以下の3つのステップの通り。

- 現金を建物に変えて評価額40%減少

- 建物を「貸家」にして評価額30%減少

- 更地を貸家建付地(賃貸用宅地)にして評価額20%減少

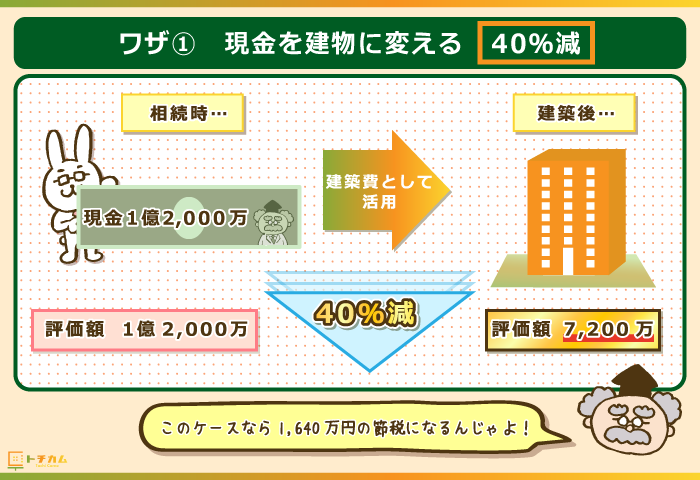

①現金を建物に変えれば相続税評価額が約40%減少

相続する現金を建物に変えて相続すれば、課税される評価額を下げることが可能。

建物の評価額の相場は建築費(現金)の60%前後になります。

例えば1億2,000万円の建築費を使ってマンションを建てた場合、減額後の相続税評価額は「1億2000万円×60%で7200万円」です。

持て余した現金をそのまま相続するよりも、お金を使って土地に建物を建ててから相続した方が相続税の面で有利になります。

建物の方が相続税の評価額が安くなる理由

建物の方が現金よりも評価額が安くなる理由は、シンプルに「現金」と「モノ」という資産の違いによります。

現金をモノに変えることで持っている資産の価値が安くなるというわけです。

身近なものに置き換えて考えれば少し理解が助かるかもしれません。

【1万円のゴルフウェアを購入した場合】

※1万円の資産価値=1万円

■1万円のゴルフウェアを購入

→現金が1万円減って、1万円”相当”のゴルフウェアを購入

■1万円のゴルフウェアを売却する場合

→中古品点に売りに行っても、1万円未満でしか売れない

⇨現金をモノに変えたことで資産価値が下がることの身近な例。

「ゴルフウェア」が「建物」の場合は、資産価値が40%目減りして60%になるというわけです。

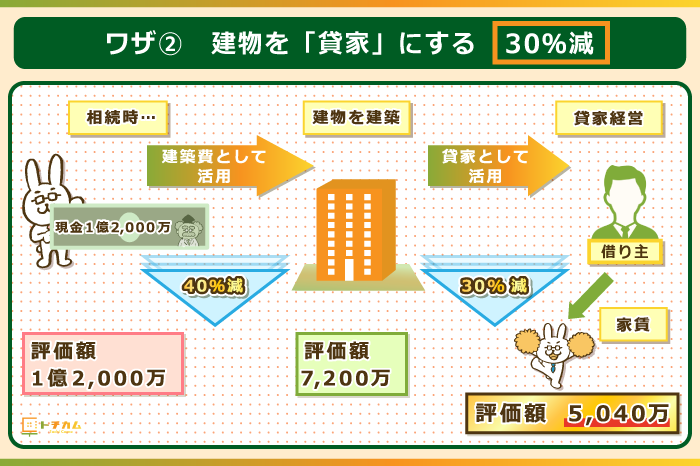

②建物を「貸家」にすれば建物の相続税評価額が約30%減少

「現金→建物」にするだけでなく、建物を賃貸用にすることでさらに評価額が下がります。

減額率の計算方法は以下の通り。

減額率=100%(賃貸面積割合※1)×30%(借家権割合※2)=30%

(※1)建物の床面積の合計に対して、賃貸用にどのくらいの面積が使われているかの割合。

(※2)全国どこの土地でも一律30%に定められている

たとえば1億2000万円で賃貸マンションを建てた場合、上述した「現金→建物」の減額効果と合わせて、

- 1億2000万円×60%=7,200万円

(現金→建物の減額効果) - 7200万円×70%=5,040万円

(建物→貸家の減額効果)

まで相続税評価額を減額することができます。

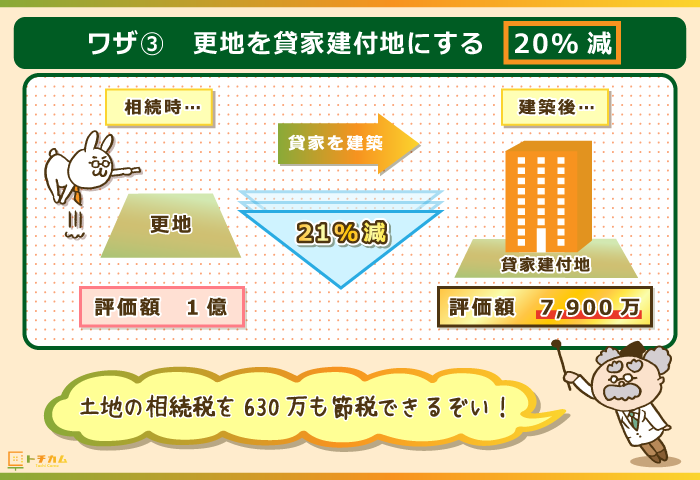

③更地を貸家建付地にすれば土地の相続税評価額が約20%減少

更地と貸家建付地とでは相続税評価額が大きく変わってきます。

貸家建付地とは読んで字のごとく、賃貸住宅が建っている土地のこと。

「貸家建付地の相続税評価額減」は以下の計算によって試算できます。

減額率=100%(賃貸面積割合※1)×70%(借地権割合※2)×30%(借家権割合※3)

(※1)建物の床面積の合計に対して、賃貸用にどのくらいの面積が使われているかの割合。

(※2)住んでいる地域ごとに30%~90%の借地権割合が規定されている。路線価図で確認可能。

(※3)全国どこの土地でも一律30%に定められている。

たとえば路線価で価値が1億円(更地の場合の相続税評価額)、借地権割合が70%の土地に賃貸用のマンションを建設した場合、評価額は「100%×70%×30%」で21%減額。

土地の評価額は7,900万円にまで下がります。

この三つ目の減額までを合わせると相続税評価額の大幅な減額に成功します。

【減額の特例】「小規模宅地等の特例」適用で土地の相続税評価額が50%減少

相続税は、特例制度を利用することでさらに圧縮することが可能です。

代表的なのが「小規模宅地の特例」と呼ばれる制度。

賃貸住宅を建てたことで、その土地の評価額が200㎡までは50%減されるようになります。

【小規模宅地の特例~貸付事業用宅地~】

生前に貸付用の事業を営んでいた土地を、生計を共にしていた相続人が相続する際に利用できる制度。

限度面積200㎡分にかかる”土地の”相続税評価額を50%減額することができる。

※小規模宅地等の特例は他にもありますが、ここでは土地活用と関連する「貸付事業用宅地に対する特例」を解説しています。

上述した例で特例が適応されると、「貸付建付地で減額された土地評価額(7,900万円)」×50%で、3,950万円まで土地の評価額を下げられます。

小規模宅地等の特例の手続きは、財産を相続した相続人の自己申告が必要です。

相続税の申告書に、特例の適用を希望する旨と、適用時の額を計算する明細書を添える必要があります。

特例が適用される可能性がある不動産を相続する場合は、生前に相続人に伝えておくようにしてください。

土地活用で相続税はどのくらい対策できる?【節税のシミュレーション】

ここまで解説した3つの節税効果をもとに、実際にどれくらい相続税が圧縮できるか確認してみましょう。

【Ex.1】2億円の借り入れで賃貸マンションを建設した場合

前提条件

- 所有している土地(200㎡)の評価額:2億円

- 定期預金:1億円(相続税納税のための準備資金)

- 建設費2億円を全額借り入れてアパートを建設

- 物件に入居者がいる

■土地活用前の相続税課税対象額

| 土地の評価額 | 2億円 |

|---|---|

| 賃貸建物の評価額 | 0円 |

| 建物の建設費 | 0円 |

| 預金残高 | 1億円 |

| 課税対象額の合計 | 3億円 |

■土地活用後の相続税課税対象額(特例適応なし)

| 土地の評価額 | 1億5,800万円 |

|---|---|

| 賃貸建物の評価額 | 8,400万円 |

| 建物の建設費 | △2億円 |

| 預金残高 | 1億円 |

| 課税対象額の合計 | 1億4,200万円 |

⇨相続税の課税対象額が1億5,800万円圧縮される。

相続税の減額効果はおよそ6820万円。(土地活用前→1億800万円、土地活用後→3980万円)

※他にも相続財産がある場合には試算が異なる場合があります。

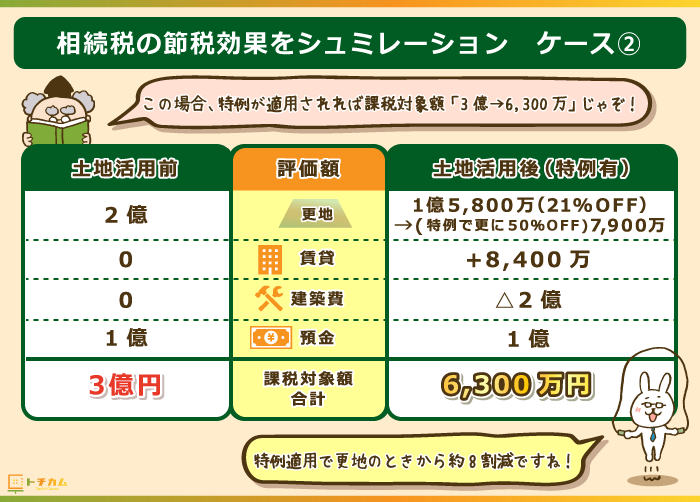

【Ex.2】上記マンションに「小規模宅地の特例」が適用される場合

つづいて「小規模宅地の特例」が適応される場合も考えてみます。

■土地活用の相続税課税対象額(特例適応)

| 土地の評価額 | 7,900万円 |

|---|---|

| 賃貸建物の評価額 | 8,400万円 |

| 建物の建設費 | △2億円 |

| 預金残高 | 1億円 |

| 課税対象額の合計 | 6,300万円 |

⇨相続税の課税対象額が2億3,700万円圧縮される。

相続税の減額効果はおよそ9610万円。(土地活用前→1億800万円、土地活用後→1,190万円)

※他にも相続財産がある場合には試算が異なる場合があります。

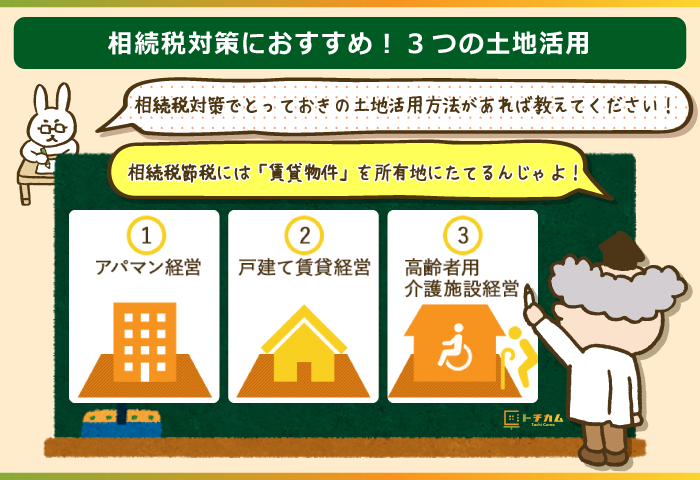

相続税対策に効果的な土地活用方法3選

「土地に賃貸用の物件を建てる」という点に着目すると、相続税の節税効果が期待できる土地活用方法は次の3つです。

- アパート、マンション経営

- 戸建て賃貸経営

- 高齢者用・介護施設経営

①アパート・マンション経営

アパートやマンションを賃貸住宅として運営する方法。

建設費として初期費用が多くかかりますが、現金または借り入れ金で建てれば現金の相続税評価額を大幅に下げることができます。

また家賃収入は入居者が確保できれば毎月入ってくるものなので、初期費用回収のメドが立てやすいというメリットもあります。

アパート・マンション経営はこんな人におススメ

- 賃料相場や地価が高いエリアに土地を持っている人

- 住環境が良好な地域に土地を持っている人

- 安定性を重視した土地活用がしたい人

- 比較的広めの土地を持っている人

②戸建て賃貸経営

比較的初期費用が多くかかる土地活用方法ですが、アパートやマンション経営に比べれば安くつきます。

その分家賃収入が低くなるのがネックですが、入居者が頻繁に入れ替わることがないので安定した収入が得られるのもメリットです。

またアパートやマンションよりも大規模な土地が必要ないので、狭い土地でも有効に活用できます。

戸建て賃貸経営はこんな人におススメ

- 家族向けのエリアに土地を持っている人

- 閑静な地域に土地を持っている人

- 持っている土地があまり広くない人

③高齢者用・介護施設経営

老人ホームや介護施設がこれにあたります。

介護事業者などが一括借上をするので、空室リスクがありません。

賃貸契約は20年以上からと法律で義務付けられているので、中途解約のリスクがかなり少なく、安定した収益を得られるのもメリットです。

高齢者用・介護施設経営はこんな人におススメ

- 社会貢献性も重要視する人

- 広い土地を安定的に活用したい人

- 駅から遠い土地だが、比較的収益性の高い土地活用がしたい人

~監修者から一言~

.png)

賃貸経営で相続税対策を検討されている方は入居者が確保できていることが前提条件になることを理解しておきましょう。

相続税対策としての土地活用にオススメの相談先

これまで紹介してきた相続税対策のための土地活用ですが、いざ一人で行うとなるといきなりは心細いもの。

そこでここでは土地活用に関して相談するのにオススメな”2つのステップ”をご紹介します。

鉄板なのは「税金の専門家」と「建築の専門家」に相談するという方法。

それぞれの専門家による二つの視点を取り入れることで失敗しない相続税対策にたどり着けます。

【相談のStep.1】税の専門家と相談して方針を決める

まずは税金に関して専門知識を持った人に相続対策の相談に乗ってもらいましょう。

ここで紹介する専門家は信託銀行と税理士の2つです。

①信託銀行

信託銀行は簡単にいうと「相続や不動産専門の銀行」です。

相続や不動産を主に扱い、自ら土地活用も行う信託銀行では資産全体の相談やコンサルティングを受けることが可能。

都心部にしか支店がないことから地方だと対応できない場合に注意しましょう。

居住地域内に支店がある場合は無料で相談に乗ってくれます。

②相続に詳しい税理士

税金関連の相談で思い当たるのは税理士という方も多いでしょう。

実際相続税や贈与税について十分な知見があり、相談実績も伴ったアドバイスがもらえます。

ただし気を付けたいのは税理士の中でも得意とする税法は異なるということ。

専門外の担当者を付けないように注意が必要です。

※節税対策の相談は専門家への相談が近道

相続税の計算・節税対策は複雑です。

税の知識に長けた専門家(税理士)に相談するのが1番てっとり早くてオススメ。

相談相手の税理士を探すなら、税理士ドットコムがオススメです。

\相続に強い税理士を探すなら/

【相談のStep.2】建築業者に相談して細部を詰める

税の専門家と相談して相続税対策の方針が定まったところで、建築業者に相談に向かいましょう。

実際の建築経験をもとにした業者目線のアドバイスや、マンション管理業務などの委託先手配まで相談に乗ってくれます。

ここではハウスメーカーとゼネコンの2つをご紹介します。

①ハウスメーカー

土地活用としてメジャーなアパートや賃貸住宅建築について検討しているならまず行くべきは大手ハウスメーカーです。

アパートや賃貸住宅に精通しており、実績をもとにした複数の収益プランを提案可能。

膨大な実績をもとに最短経路であなたの活用を実現してくれます。

②大手ゼネコン

ゼネコンとは総合建設業者で老人ホームや高層マンションといった大規模事業を得意としています。

広めの土地を利用した大規模事業が得意なほか、マンションの建築や土地を分割しての住宅群建築など大きな土地を最適な形にしてくれるのも強みです。

小規模事案は専門にしておらず担当してくれづらいという点だけ気を付けましょう。

※相談相手は一括資料請求で探す!

相談した業者の中でも相続税に詳しい担当者に当たるかどうかでアドバイスの効果はピンキリ。

問い合わせの電話をしてしまうと原則その電話を受けた人が担当になるので、有益なアドバイスを聞けるかは運任せです。

解決策として複数業者に同時に資料請求して比較できる一括資料請求の利用をオススメします。

\最大7社同時に資料請求できる/

HOME4Uで一括資料請求で相談先を探す>

相続税対策で土地活用する際の注意点

相続税が安くなるからといって、手当たり次第に活用を行ってしまうと取り返しがつかないことも。

ここでは相続税対策としての土地活用をする際の注意点を確認していきましょう。

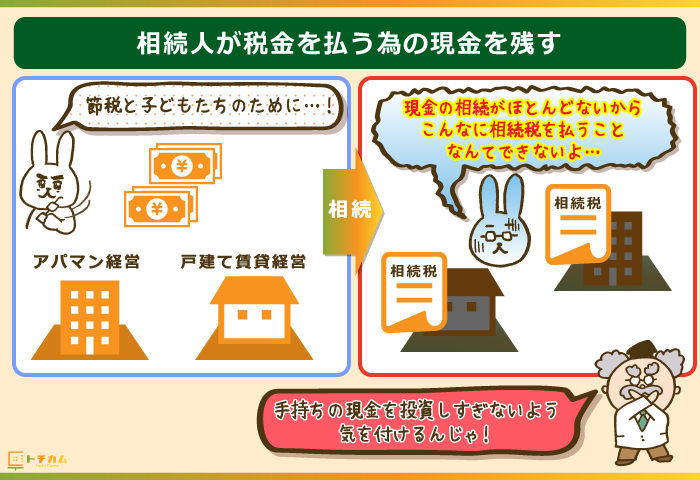

被相続人に「相続税を払うための現金が渡るか」確認する

相続税を減らすことに躍起になって、手持ちの現金を投資しすぎてしまうのはNGです。

相続税の支払いは現金がマストなので無理な借金はもってのほか。

費用の捻出には建築に向かない土地を売却して投資金にするという手段も効果的です。(資産組み換え)

間違っても「無事節税したはいいけど、肝心の相続税が払えない」という事態に陥ることのないよう気をつけましょう。

対策後も相続財産の総額が基礎控除額を超える場合には、相続人が税金を払える程度の現金を残して相続することに気をつけてください。

相続人には経営の負担も引き継がれる

物件を建てる際の借り入れ金は、アパート/マンションと一緒に相続人に相続されます。

相続する物件が空室だらけで経営が不振だと、借り入れ金を完済するまでに相続人はずっと赤字をかぶることに。

「目先の相続税さえ安くすればいい」という考えは捨てて、長期的にみて安定した収益が見込める土地活用を心がけましょう。

関連記事

アパマン経営についてのリスクや失敗は事前にこちらの記事で確認できます。

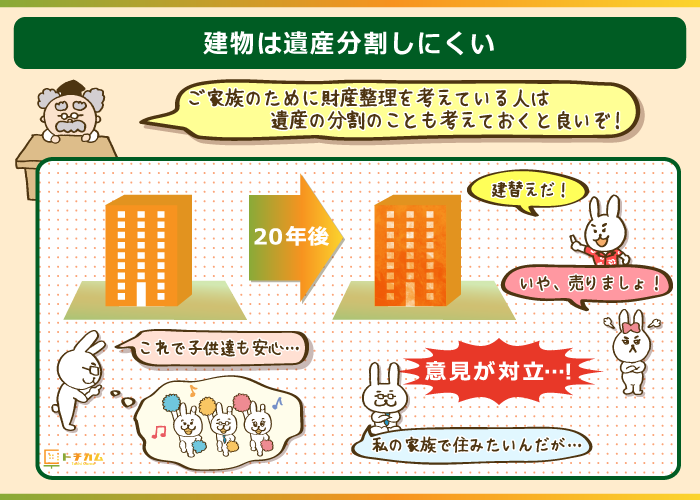

不動産にすると遺産分割が難しくなる

相続人が複数いる場合、相続財産を数人で共有することが考えられます。

この場合は相続した住宅を建て替えるにも売却するにも、共有している相続人全員の承諾がいるのでとても厄介です。

「分割するにしてもまだ更地の方が楽だった」なんてことにならないよう、活用は慎重に検討しましょう。

二次相続も視野に入れなくてはならない

相続が済んだらひと安心、というわけではなく次の相続を考慮しなくてはならない場合もあります。

被相続者の配偶者がなくなられた場合におこる相続が第二次相続です。

この期間が短い場合、配偶者の相続した財産には相続税が二重にかかり大きな損失となってしまうことも。

後述する配偶者への相続税額軽減も便利ですが、続いて起こる第二次相続も踏まえたトータルの節税を考えるようにしましょう。

認知症のリスクに注意

建物の売買は認知症の診断を受けた人には認められません。

被相続人が近年増加傾向にある認知症になってしまう前に、相続税対策を完遂できるように注意しましょう。

~監修者から一言~

よく「土地活用における減税効果は時間が経つと徐々に薄れる」と言われていますが、必ずしもそうではありません。

たしかに賃貸経営をした場合、家賃収入等で相続する資産が増えてしまう恐れがあります。

しかし節税するために建物の修繕等にお金を使ってしまえば節税した金額以上に手元のお金を使ってしまうことも、、

節税対策は所有する資産とのバランスがポイントです。

土地活用以外の相続税対策も併用できる【現金の相続対策 e.t.c.】

国税庁調査による個人財産の内訳

相続財産の40%以上を土地が占めているとはいえ、現金も含めた相続税対策も気になるもの。

ここでは現金財産の贈与も含めた土地活用以外で相続税対策ができる方法を紹介します。

- 法人名義へ変更

- 生前贈与

- 生命保険

- 養子縁組

- お墓/仏壇の生前購入

①不動産を法人所有へ名義変更する

これは土地にまつわる節税のもう一つの手段です。

土地を個人所有の法人へ売却、相続したい相手を役員として家賃収入を給与という形で分配することで、財産を直接相続人に渡すことができます。

法人設立の難易度は少し高いものの、不動産の名義変更は効果的な相続税対策と言えるでしょう。

ただ不動産からの家賃収入があることが条件になるので注意が必要です。

②生前贈与する

財産を生前に贈与することで、支払いの生じる相続税の額を下げようという対策です。

贈与に関して規定された「非課税枠」と呼ばれる税金のかからない受け渡しを利用して財産を譲渡していきます。

ここでは現金財産※を相続する際に利用できる非課税枠3種類を見ていきましょう。

※生前贈与を土地/不動産に適用することも可能ですが手間と高額な諸経費のため、現金財産のみ贈与することを推奨します。

相続が発生する3年以内に贈与した財産は、相続税の対象に全て算入しなければならないという決まりがあります。

亡くなる前に慌てて贈与を始めても全て相続税にカウントされるので節税効果はありません。

【非課税枠①】基礎控除

非課税枠のうち最も基本的なものが「贈与税の基礎控除」です。

贈与税には1人年間110万円までの基礎控除枠があり、その金額以内であれば一切の課税がありません。

この非課税枠を利用して、毎年少額分ずつを贈与する「暦年贈与」という形で移譲します。

※定期贈与扱いに注意

実務上は毎年同じ金額の贈与を継続していると「定期贈与」とみなされて、贈与初年度から合算して贈与税が課される可能性があります。

実際に行う場合には、毎年多少の贈与税が発生するようにしたり、贈与額を年によって変動さたりといった工夫が必要となります。

【非課税枠②】おしどり贈与

夫婦間の相続では是非とも活用してほしいのが居住用不動産の配偶者控除(おしどり贈与)。

配偶者に対して住居としての不動産、もしくはその購入/建築費用を贈与する際に贈与額から2,000万円まで控除が認められます。

住居にまつわる必要性から「3年以内の生前贈与加算」の対象にならないことも利点。

この贈与法では2,000万円以内の土地/不動産の譲渡も現実的なので考えてみてください。

ただし、上で紹介した二次相続の際の負担も加味しましょう。

【非課税枠③】相続時精算課税制度

満60歳以上の直系祖父母・父母からの贈与では相続時精算課税制度が利用できます。

相続時精算課税制度とは、生前に贈与された財産に対する税金が相続時にまとめて課税される制度。

相続時精算課税制度を利用すると2,500万円までの贈与が非課税、それを超えた分は20%の贈与税率になります。

相続税以上の税金を払うことなく特定の子や孫へ財産を贈与することができるということです。

また相続税の課税は贈与時の時価で計算するので、今後価値が上がる財産を贈与すれば大幅な節税になることも。

この制度に関しては110万円の基礎控除との併用はできず、選択制になところに注意しましょう。

例えば相続時精算課税制度を利用すると、被相続人からの暦年贈与は受け取れなくなります。

③生命保険を利用する

生命保険契約によって相続発生後に支払われる保険金については「500万円×法定相続人の人数」まで相続税が非課税になります。

この非課税枠を利用することで一定額を非課税のまま相続することが可能です。

保険会社の中には高齢でも健康診断なしで加入できる保険を用意しているところもあるので、利用できないか検討してみましょう。

④養子縁組を利用する

養子縁組を行い、相続人を増やすことで非課税控除額を増やす方法です。

上限があり無制限に行える手法ではありませんが、相続税対策として利用可能な手段です。

⑤お墓や仏壇を生前に購入する

これはお墓や仏壇が非課税の財産になることを利用した方法です。

額としてはあまり大きくはできませんが、手軽にできる節税手段として検討する人も増えています。

(参照:【不動産の相続税計算方法まとめ】土地や建物の相続税評価額はいくら?)

当記事では土地所有者に向けた相続税減額の仕組みとその方法を解説してきました。

土地活用を用いた相続税減額とは、土地が人のために利用されることで未来の利用者、土地所有者が双方に得をする仕組み。

相続の意味でも、財産の中で大きな割合を占める「土地」を残すことは次の世代の相続人たちのかけがえのない財産になります。

この記事でご紹介した知識があなたと、あなたの相続人の幸せにつながることを願ってやみません。

※節税対策の相談は専門家への相談が近道

相続税の計算・節税対策は複雑です。

税の知識に長けた専門家(税理士)に相談するのが1番てっとり早くてオススメ。

相談相手の税理士を探すなら、税理士ドットコムがオススメです。

\相続に強い税理士を探すなら/

※お問い合わせは1分程度でカンタンにできます。

※土地活用の相談相手は一括資料請求で探す!

同じ業者の中でも相続税に詳しい担当者に当たれるかでアドバイスの効果はピンキリ。

問い合わせの電話をしてしまうと原則その電話を受けた人が担当になるので、有益なアドバイスを聞けるかは運任せです。

解決策として複数業者に同時に資料請求して比較できる一括資料請求の利用をオススメします。

\最大7社同時に資料請求できる/

※お申し込みは必要事項を埋めればスグ♪

スポンサーリンク