「登録免許税っていくら?みんな払わなきゃいけないの?」

「登録免許税って軽減されないの?」

不動産を購入・取得したときに絡んでくる登録免許税。

実際いくら払うのか、軽減する方法はないのか詳しくご存知ない方は多いでしょう。

そこで今回は土地や建物を購入や相続によって取得したケースで、それぞれ登録免許税の計算方法や軽減措置についてまとめました。

登録免許税は「どんな不動産を」「どのように入手したのか」さえわかればすぐに計算できます。

簡単なので読み終えた5分後には、自身が支払うべき登録免許税の金額を把握できるはずです。

Contents

登録免許税とは所有権登記に対してかかる税金

登録免許税とは所有権の登記に対してかかる税金です。

【登記すると登録免許税がかかるモノの例】

- 不動産

- 船舶

- 会社

- 住宅ローンを借りるときに抵当権を設定

登録免許税に関して、納税の義務がある人や税率、支払い方法が登録免許税法で定められています。

そもそも登記って何?登記の基礎知識と種類

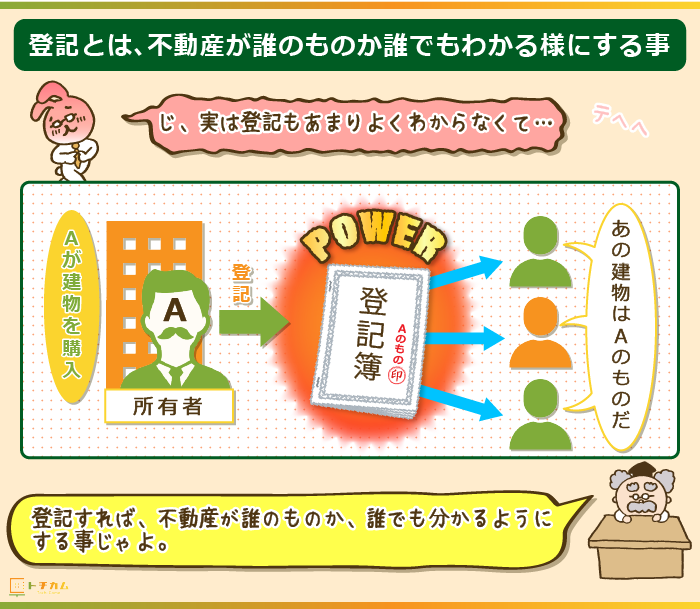

登記とは、不動産が誰のものなのか、持ち主だけでなく誰もがわかるように登記簿に記録することです。

登記簿に記載された情報は法務局で入手できる登記事項証明書という書類をみれば、誰でも確認できる。

登記簿には不動産の売買の取引や相続、贈与など、不動産に関する記録が残っている。

- 所有権保存登記

- 所有権移転登記

- 抵当権設定登記

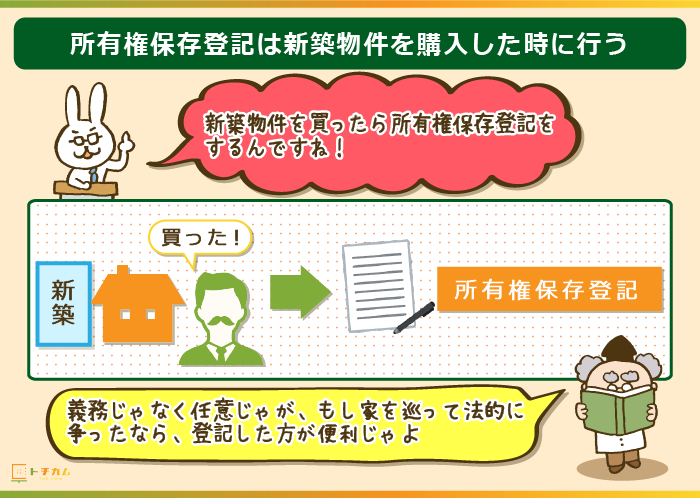

所有権保存登記

所有権保存登記とは新築物件を入手したときに行う登記です。

新築の不動産を取得した人が任意で登記します。

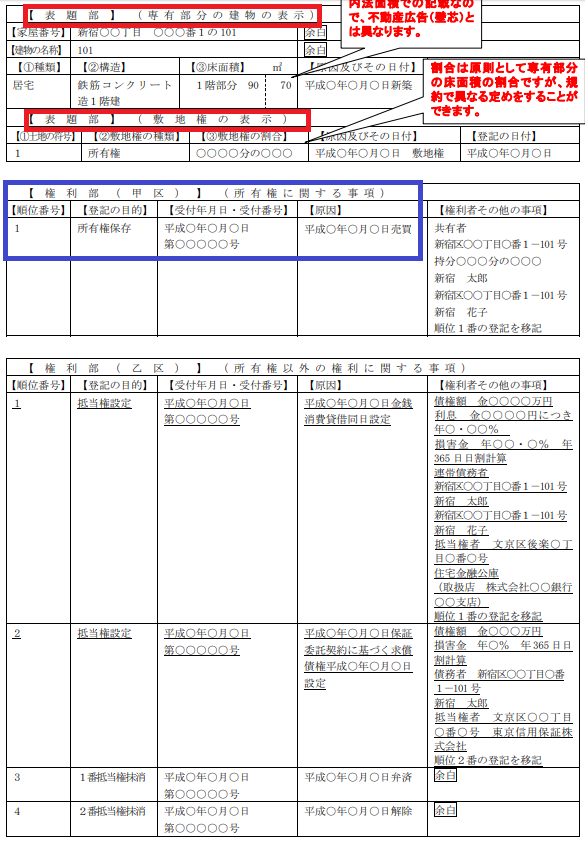

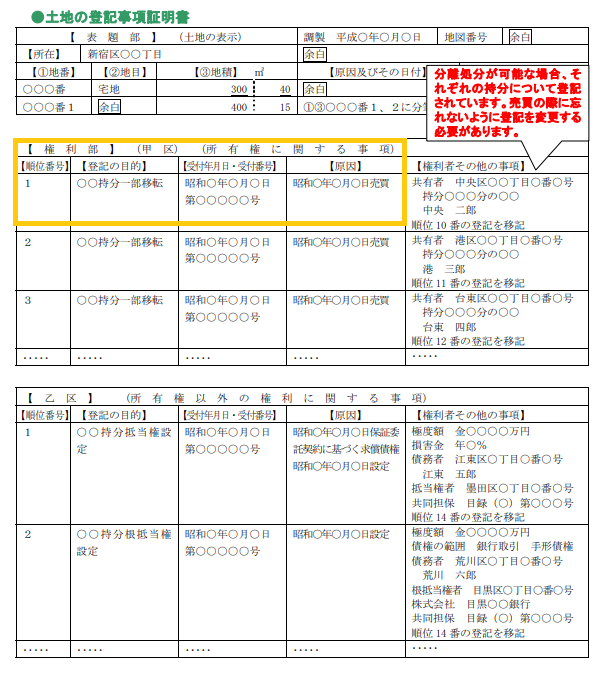

下図青枠内が所有権保存登記です。

所有権保存登記は書面中央の【権利部(甲区)】に内容を記載します。

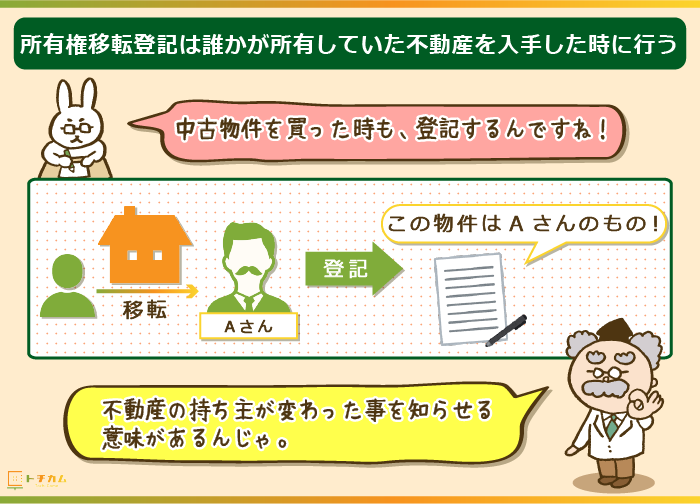

所有権移転登記

所有権移転登記は土地や中古物件などもともと誰かが所有していた不動産を入手したときに行う登記です。

- 売買

- 贈与

- 相続

などの入手方法で、不動産の持ち主が変わる際に登記します。

所有権保存登記と同じく記載するのは【権利部】の甲区の箇所です。(下図黄枠参照)

上の図のように売買では売り主と買い主連名の登記申請書が必要です。

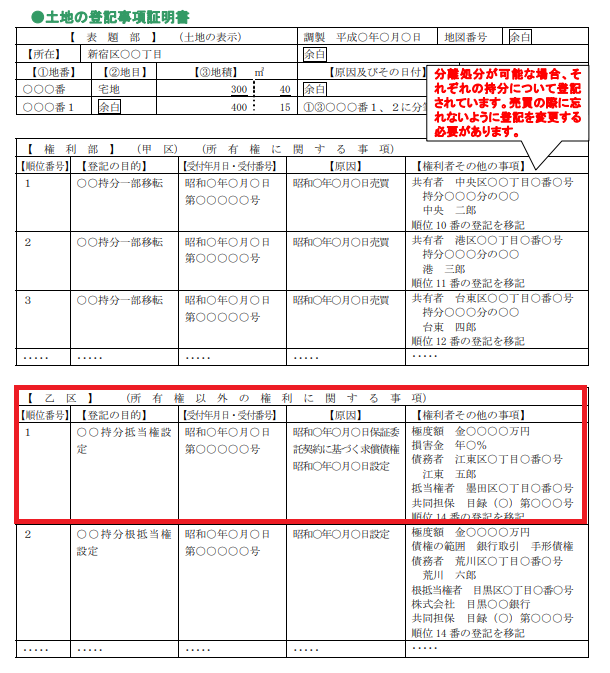

抵当権設定登記

抵当権設定登記とは土地や建物を担保として設定するとき行う登記です。

抵当権とは貸したお金が返済されない時に、土地や建物を売却してもいい権利

抵当権設定登記は書面下部の【乙区】に記載します。

権利者として登記するのはお金を貸した金融機関ですが、登録免許税を支払うのはお金を借りた人です。

新築物件を入手したときに、所有権保存登記ともに手続きする必要があるのが表題登記。

任意で行う所有権保存登記と異なり購入後1カ月以内にすることが義務づけられています。

ただ表題登記は、登録免許税はかかりません。

課税対象になるのは上述した3つの登記だと覚えておきましょう。

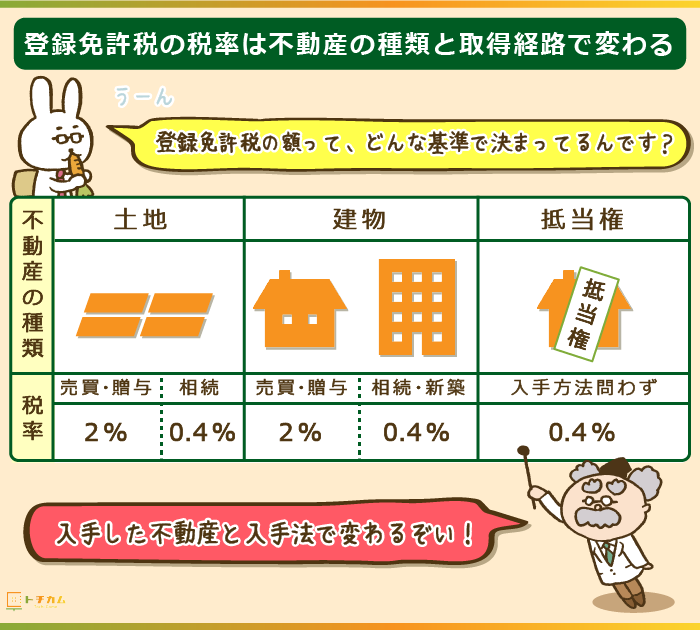

登録免許税の税率は入手した不動産の種類と取得の仕方で変わる

登録免許税の税率は入手した不動産の種類と、入手した方法で変わります。

- 土地

- 建物

- 抵当権

上記3つに分けて税率をみていきましょう。

土地の登録免許税の税率

土地のそれぞれの入手による登録免許税の税率は以下の通りです。

| 入手の経路 | 税率 |

|---|---|

| 売買による所有権移転登記 | 2%(H31.3.31まで0.15%) |

| 相続や法人の合併による所有権移転登記 | 0.4% |

| 贈与や交換による所有権移転登記 | 2% |

土地の所有権移転登記では、売買や贈与で取得した場合は同じく2%で、相続の場合のみ0.4%です。

建物の登録免許税の税率

建物の登録免許税の税率は以下の通りに分けて設定してあります。

| 入手の経路 | 税率 |

|---|---|

| 新築物件の所有権保存登記 | 0.4% |

| 売買や競売による所有権移転登記 | 2% |

| 相続や法人の合併による所有権移転登記 | 0.4% |

| 贈与や交換による所有権移転登記 | 2% |

新築物件を購入した際、また相続で取得した場合は0.4%、贈与や売買によって取得した場合は2%です。

抵当権設定時の登録免許税の税率

抵当権設定登記時の登録免許税率は一律0.4%。

借りたお金に税率をかけたものが、納めるべき税金になります。

不動産の登録免許税の計算方法

不動産の登録免許税の計算方法は、下記3つのケースで異なります。

- 中古の不動産や土地を取得した場合

- 新築物件を取得した場合

- 抵当権を設定した場合

中古の不動産の取得での登記にかかる登録免許税の計算方法

不動産を取得したときの登記免許税は固定資産税評価額に税率をかけて求めます。

固定資産税評価額とは公示価格をもとに市区町村が決めた土地の価格。

市場の取引価格相場や、複数の不動産鑑定士や土地家屋調査士の現地調査の下取り決められる。

固定資産税評価額は毎年4月~6月に送付される課税明細書に記載されています。

全国の区役所や都税事務所にある固定資産税台帳の観覧も可能です。

(参照:東京都主税局「固定資産税台帳縦覧のお知らせ」)

※東京都23区の場合は毎年6月に送付。

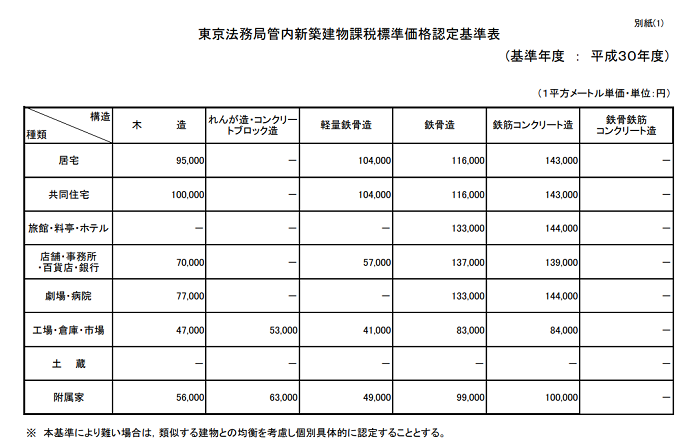

新築物件の所有権保存登記の登録免許税の計算方法

新築物件の所有権保存登記でかかる登録免許税は、法務局が定めた新築物件の価格に税率をかけて算出します。

(参照:平成30年度・法務局「新築建物課税標準価格基準表」)

木造か鉄骨かなど物件の構造や、ホテルか家屋かなど物件の用途によって登録免許税の価格は変わります。

注意:登録免許税を算出する際に税率をかける価格は不動産会社に見積もってもらった建築費と異なるので気をつけましょう。

抵当権設定登記での登録免許税の計算方法

建物を建てるときに金融機関から借りた金額から登録免許税を求めます。

抵当権を設定したときの登録免許税の基準となる価格は借りたお金の金額です。

登録免許税の軽減税率と免税措置

登録免許税は条件を満たせば、軽減税率が適用されたり免税措置をうけられます。

登録免許税の軽減措置を受けるための条件

- 自分で住んでいる建物であること

- 登記する物件が新築または取得後1年以内の登記(※)であること

※築年数20年以内(木造・軽量鉄骨造)または25年以内(重量鉄骨造・鉄筋コンクリート造)の建物に限る。 - 床面積50㎡以上であること

登記の種類と登録免許税の軽減税率

登録免許税の軽減税率は登記の種類によって異なります。

それぞれの登記での軽減税率は以下の通りです。

| 税率(原則) | 軽減税率 | |

|---|---|---|

| 所有権保存登記 | 0.4% | 0.15% |

| 所有権移転登記(土地の売買) | 2% | 1.5%(~H31.3.31) |

| 所有権移転登記(住宅用家屋) | 2% | 0.3% |

| 抵当権設定登記 | 0.4% | 0.1% |

中古住宅の場合でも先の要件を満たしていれば

- 所有権の移転登記(0.3%)

- 抵当権設定登記(0.1%)

が適用されます。

相続によって取得した場合、土地と建物の所有権移転登記の税率は0.4%です。

※尚、所有権の保存登記の場合のみ「新築または未使用の物件」でないと軽減率が適用されないので注意してください。

認定長期優良住宅・認定低炭素住宅の場合の軽減税率

認定長期優良住宅、認定低炭素住宅にも登録免許税の軽減税率が適用されます。

<認定長期優良住宅の登録免許税軽減率>

| 登記の種類 | 税率(原則) | 軽減税率 |

|---|---|---|

| 保存登記 | 0.4% | 0.1% |

| 移転登記[マンションの場合] | 2.0% | 0.1% |

| 移転登記[戸建ての場合] | 2.0% | 0.2% |

<認定低炭素住宅の登録免許税軽減率>

| 登記の種類 | 税率(原則) | 軽減率 |

|---|---|---|

| 保存登記 | 0.4% | 0.1% |

| 移転登記 | 2.0% | 0.1% |

所有権保存登記、所有権移転登記のどちらの場合も同じ軽減税率の適用です。

ただし認定長期優良住宅の[移転登記-戸建て]の場合のみ軽減率は0.2%になります。

入手した物件が該当しないかどうか事前に確認しておきましょう。

※認定長期優良住宅・認定低炭素住宅のどちらの場合も「H32.3.31までの登記の物件」でないと軽減率は適用されません。

登録免許税の免税措置

次の2つの場合で、登録免許税は免税措置により非課税となります。(H30.4.1~H33.3.31)

- 相続により土地を取得した方が相続登記をしないで死亡した場合

- 市街化区域外で相続登記が優遇される土地で登記した場合

※ただし死亡した相続人の名義で登記し「租税特別措置法第84条の2の3第2項により⾮課税」と明記の上、最寄りの税務署に提出する必要があります。

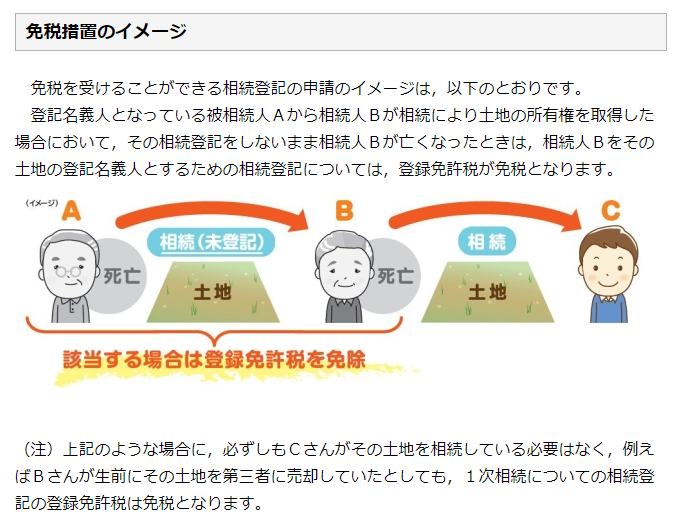

①相続により土地を取得した人が相続登記をしないで死亡した場合

被相続人から土地を相続するとき、相続人が登記しないまま死亡した時は登録免許税は免税となります。

(参照:法務局「登録免許税の免税措置」)

非課税となるのは死亡した相続人以外の人が死亡した人の名義で登記する場合です。

たとえば登記を申請する人が該当の不動産を相続してしまうと、登録免許税の課税対象になります。

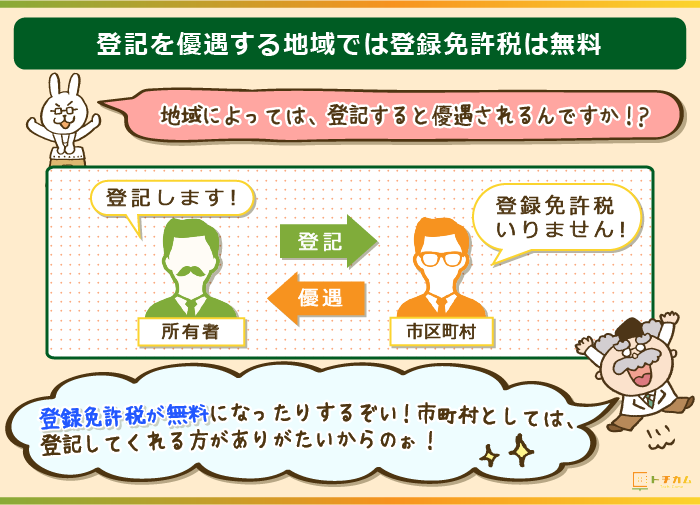

②相続登記が優遇される土地(市街化区域外)で登記した場合

土地を相続する際の登記は基本的に義務ではありませんが、登記を優遇する地域では登録免許税が無料になります。

市町村が町の活性化をはかり公民館や総合施設を建設しようと計画した際、登記がすんでいない土地には手をつけられません。

土地の登記は義務でないので土地を相続した人が登記をしないままでいると誰の土地かわからず、市町村が自由に扱えないことになります。

町の発展を目的に登記を促進させるため登録免許税を免除する措置です。

(参考:法務局「免税対象となる土地」)

登録免許税を3つのモデルケースで計算してみた!

所有権保存登記、所有権移転登記、抵当権設定登記の3つのモデルケースでそ登録免許税を計算していきます。

- モデルケース①港区麻布新築賃貸マンション(床面積70㎡)の1室を購入

- モデルケース②親から中古アパートを相続

- モデルケース③銀行で5,000万円を借り入れてマイホーム(床面積150㎡)を新築

モデルケース①港区麻布新築賃貸マンションの1室を購入

評価額1億5,000万円の新築賃貸マンションの所有権保存登記にかかる登録免許税は23万円です。

【計算過程】

登録免許税

=固定資産税評価額×0.15%※

=1億5,000万円×0.15%

≒23万円

※新築物件の所有権保存登記なので軽減税率0.4%⇒0.15%が適用されます。

モデルケース②親から賃貸中の中古アパートを相続

相続した中古アパートの所有権移転登記にかかる登録免許税は44万円です。

前提として土地と建物、それぞれの固定資産税評価額は以下の通りとします

- 土地:5,000万円

- 建物:6,000万円

【計算過程詳細】

■土地にかかる登録免許税=20万円

=固定資産税評価額×0.4%

5,000万円×0.4%

=20万円

■建物にかかる登録免許税=24万円

=固定資産税評価額×0.4%

=6,000万円×0.4%

=24万円

■合計

登録免許税=44万円

=(土地の登録免許税)+(建物の登録免許税)

=20万円+24万円

=44万円

相続を理由とする所有権移転登記では土地も建物も軽減率は適用されません。(軽減なしで税率0.4%)

モデルケース③5,000万円を借り入れてマイホームを新築

金融機関のローンを組む際の抵当権設定登記にかかる登録免許税は5万円です。

銀行で借りた金額=5,000万円

登録免許税

=銀行で借りた金額×税率

=5,000万円×0.1%※

=5万円

新築物件の抵当権設定登記の軽減税率0.4%⇒0.1%が適用されます。

不動産の登録免許税に関するQ&A

登録免許税をどのようにして納付すればよいか、登記に必要な納付書など気になることをQ&Aでまとめました。

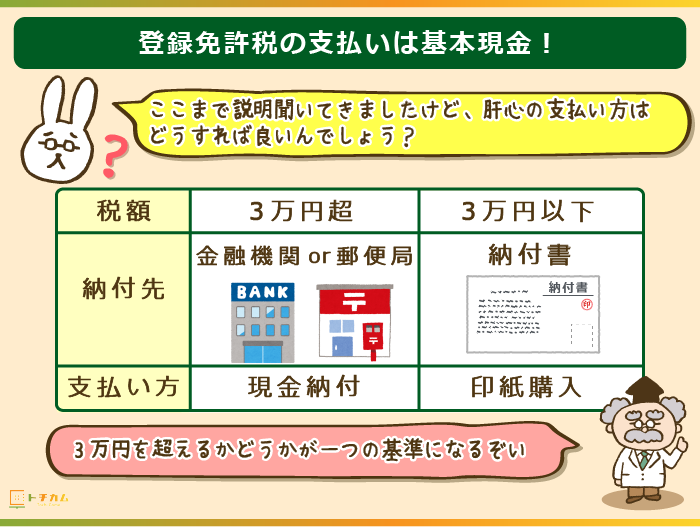

Q.1登録免許税の納付方法は?

ただし税額3万円以下なら印紙での納税もOK。

印紙で支払う場合は納付書に該当金額の収入印紙を貼り付けます。

Q.2登録免許税の納付書はどこで入手できますか?

最寄りの銀行に登録免許税の納付書が用意されていない場合は、近くの税務署で入手できます。

また登録免許税の支払い先も銀行や税務署です。

Q.3不動産を入手したときの登記に期限はありますか?

ただし登記してないと自由に売却できなかったり、抵当権を設定できなかったりと、さまざまな不具合が生じるリスクがあります。

速やかにすませるのがおすすめです。

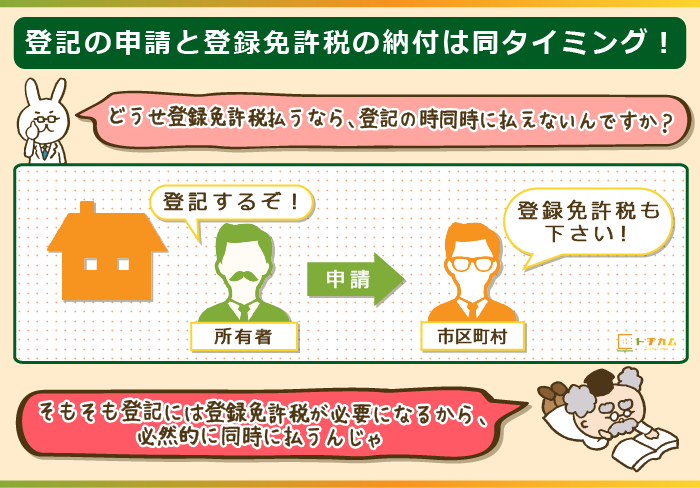

Q.4登記のときに一緒に登録免許税も払えますか?

登記もしくは登録免許税の「申請書」とは「納付書」と同じです。

上述した登録免許税の納付書で現金で支払うか、登録免許税の金額相当の収入印紙を貼り付けて納付します。

Q.5過去の抵当権が残ったままの場合、どのように登記すればよいでしょうか?

休眠抵当権とは過去の抵当権の返済が済んでいるに関わらず、20年間以上抵当権権利者の名義が記入されたまま放置されていたり、抵当権者が行方不明になっている状態の土地に設定された抵当権です。

休眠抵当権が設定されている土地は自由に売却したり建物を建てたりできません。

休眠抵当権の抹消登記にかかる登録免許税も普通の抵当権抹消登記と同じく建物や土地の個数×1,000円になります。

登録免許税の計算は簡単!マスターして不動産取得の準備を万全にしよう!

上述の通り登録免許税の計算はどんな不動産を取得したか、どのように入手したかさえわかればすぐに算出できます。

【土地の登録免許税率おさらい】

| 入手の経路 | 税率 |

|---|---|

| 売買による所有権移転登記 | 2%(H31.3.31まで0.15%) |

| 相続や法人の合併による所有権移転登記 | 0.4% |

| 贈与や交換による所有権移転登記 | 2% |

【建物の登録免許税率おさらい】

| 入手の経路 | 税率 |

|---|---|

| 新築物件の所有権保存登記 | 0.4% |

| 売買や競売による所有権移転登記 | 2% |

| 相続や法人の合併による所有権移転登記 | 0.4% |

| 贈与や交換による所有権移転登記 | 2% |

課税の基準になるのは基本的に固定資産税評価額。

新築の場合だけは固定資産税評価額ではなく、法務局が定めた新築物件の価格が基準になります。

(参照:平成30年度・法務局「新築建物課税標準価格基準表」)

また下記の条件を満たせば、税率が軽減されるのであわせて最後にチェックしておきましょう。

登録免許税の軽減税率と条件

- 自分で住んでいる建物であること

- 登記する物件が新築または取得後1年以内の登記(※)であること

※築年数20年以内(木造・軽量鉄骨造)または25年以内(重量鉄骨造・鉄筋コンクリート造)の建物に限る。 - 床面積50㎡以上であること

【登記の種類別軽減税率】

| 税率(原則) | 軽減税率 | |

|---|---|---|

| 所有権保存登記 | 0.4% | 0.15% |

| 所有権移転登記(土地の売買) | 2% | 1.5%(~H31.3.31) |

| 所有権移転登記(住宅用家屋) | 2% | 0.3% |

| 抵当権設定登記 | 0.4% | 0.1% |

自分で計算できるものなので、事前に確認・計算して納税に備えてください。

※不動産を取得して無事、登記を済ませた暁には、物件を活用して不動産投資を計画してみるのもいいでしょう。

自身の土地にあう土地活用の手法の見当をつけるのには、事前の情報収集が大切になります。

情報収集には一括資料請求サービスが便利。

あなたの土地に対応している業者に一括で資料請求をお願いできるので、ご自身で業者を探す手間が省けます。

一括資料請求サービスを利用するなら、NTTグループが運営するサービス「HOME4U」がおすすめです。

\最大7社同時に資料請求できる/

HOME4Uで土地活用の資料を一括で請求する>>

※完全無料!3分もあれば申し込み完了します。

▼HOME4Uの土地活用一括資料請求について詳しくはこちら

→HOME4U土地活用の評判の真相!強み6つと注意点2つを土地活用プランナーが説く

「親が経営していた賃貸アパートを突然相続することになってしまった」

不労所得の源となる賃貸物件の相続はありがたいものですが、経営や管理など、知識がなくて困る方もいらっしゃるでしょう。

物件の登記を終え、いざ経営となったとき心強いのが不動産管理会社の一括見積りサービス。

1度の入力で賃貸物件の管理費を、複数の不動産会社に見積もってもらえます。

イエカレの不動産管理会社一括見積サービスは登録業者数150社で全国NO.1!

より多くの不動産会社を比較検討すれば、自身の物件に合う管理会社とマッチングできる確率は上がります。

不動産管理のことで余計なストレスをためる前にぜひ利用してみてください。

▼イエカレの不動産管理会社一括見積サービスについて詳しくはこちらの記事をご覧ください。

イエカレの評判・口コミに迫る!4つのサービス内容と6つの特徴を本音で語る

スポンサーリンク