「償却資産税は専門用語が多くて、計算方法も複雑でよくわからない…」

「太陽光発電の設備にかかる税金は?土地でも家屋でもないから固定資産税とは違うよね?」

償却資産税は今まで不動産に馴染みのなかった人にとっては"初めまして"の税金なので、このようなギモンをお持ちの方も多いかと思います。

そこで今回は、どこかとっつきにくいイメージのある償却資産税についてまとめました。

詳しくは本記事で解説しますが、償却資産税の計算・節税対策は複雑です。

もし自分で考えるのが面倒なら、税の知識に長けた専門家(税理士)に相談するのが1番てっとり早くてオススメ。

相談相手の税理士を探すなら、税理士ドットコムが便利です。

メールでカンタンな問い合わせをするだけで、

- お住まいの近くに事務所を構える税理士

- 償却資産税の知識に長けた税理士

を無料で紹介してもらえます。

\償却資産税に強い税理士を探すなら/

※お問い合わせは1分程度でカンタンにできます。

Contents

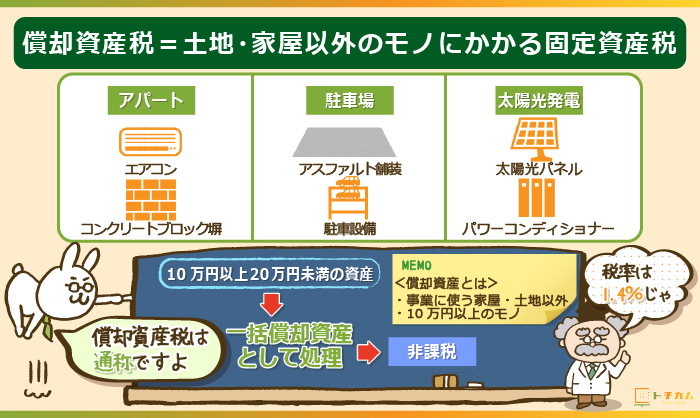

償却資産税は土地・家屋以外にかかる固定資産税の通称

そもそも償却資産とは

- 土地や家屋以外の事業に使っている

- 一般的に10万以上

の資産のことを指します。

償却資産にかかる税金が償却資産税です。

※ただし10万円以上20万円未満の資産は「一括償却資産」として処理して“非課税”にすることができます。

「一括償却資産」として処理した資産は申告する必要はありません。

【償却資産の例】

■アパート・マンション:ルームエアコン、コンクリートブロック塀

■駐車場:駐車設備(機械式)、アスファルト舗装

■太陽光発電:太陽光パネル、パワーコンディショナー

税率は土地や家屋にかかる固定資産税と同じで年1.4%。

固定資産税は「土地や建物にかかる税金」というイメージが一般的なので、区別するために「償却資産税」という言葉が使われることがあります。

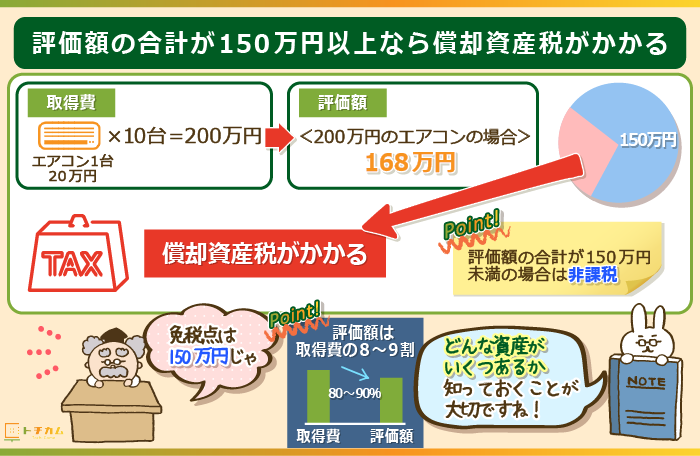

償却資産税の免税点は「課税標準額の合計150万円」

保有している償却資産を合算して評価額(課税標準額)の合計が150万円以上になった場合、償却資産税がかかります。

つまり、評価額150万円が償却資産税の免税点となります。

土地・家屋以外の資産であっても、全てに税金がかかるわけではありません。

評価額は資産を買ったり、作ったりした時にかかった費用を元に計算されます。

例えば20万円のエアコン10台(取得費用:200万円)の評価額は168万円。

詳しい計算方法は後で詳しく解説していますが、だいたい取得費用の8割~9割くらいが評価額になると考えてください。

非課税の場合でも1つ1つの償却資産は申告が必要

償却資産税は、税金がかかるかかからないかに関わらず、自治体に申告する必要があります。

※納税時は自治体からの郵送されてくるもの(※固定資産税の納付書同封)に従って支払います。

評価額の合計が150万円で非課税だとしても、償却資産は必ず申告しないといけません。

Q.

1年間で、パソコン1台(1台:8万円)、エアコン10台(1台:20万円)、外灯3台(1台:20万円)を買いました。

償却資産税として申告しないといけないのは、どの資産ですか?

A.

⇒ 申告が必要なのは、エアコン・外灯です。

パソコンは申告不要です。

申告の必要あり(1つあたりの価格が10万円以上)

※評価額は「資産の種類」と「資産を使用した年数」によって変わります。

(詳しい計算方法は後述)

■エアコン

価格:20万×10(台)=200万(円)

評価額(初年度):168万円

■外灯

価格:20万×3(台)=60万(円)

評価額(初年度):53万8,200円

エアコンと外灯は、1つあたりの価格が10万円以上。償却資産とみなされるので、申告する必要があります。

評価額の合計は、221万8,200円(168万+53万8,200)。150万円以上になるので、固定資産税が課税されます。

申告の必要なし(1つあたりの価格が10万円未満)

■パソコン

価格:8万×1(台)=8万(円)

エアコンと外灯だけに固定資産税がかかります。

償却資産の申告期限と納付期限【申告漏れに注意】

土地・建物と違って、償却資産は「誰がどのような資産を持っているのか」を自治体が把握できないので、自分で申告しなければなりません。

償却資産は自己申告が必要■対象者:1月1日時点で償却資産を持っている人

■申告期限:1月31日

■申告先:償却資産のある市町村(東京23区は都)

■提出する書類:償却資産申告書

納税の義務があるにも関わらず申告しなかった場合、過去にさかのぼって課税されます。延滞金や罰金が発生する場合もあるので、忘れずに申告しましょう。

また償却資産税は1年分を4回に分けて納付します。

納付期限は以下の通り。

- 東京23区以外:4月、7月、12月、2月

- 東京23区:6月、7月、12月、2月

通常の税金と同様に、送られてくる支払い書通りの税金を支払います。

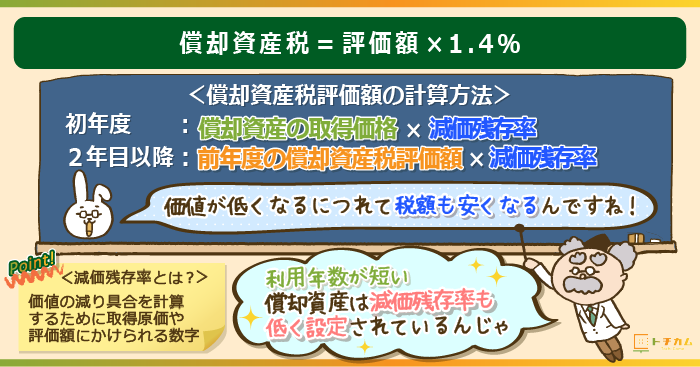

償却資産税の計算方法【3つの具体例で解説】

償却資産税の計算方法をご紹介します。

償却資産税は、資産が古くなって価値が減っていくにつれて年々税額が安くなっていきます。

年々価値が減っていくモノの税金が安くなっていくというのは、理にかなっていますよね。

詳しい計算方法は以下の通り。

【計算】償却資産税償却資産税(※1)=償却資産税評価額(※2)× 1.4

(※1)税額:100円未満切り捨て

(※2)評価額:1,000円未満切り捨て

■償却資産税評価額

- 初年度:償却資産税評価額=取得価額(※3)×減価残存率(※4)

- 2年目以降:償却資産税評価額=前年度の償却資産税評価額×減価残存率

(※3)取得価額:償却資産の価格

(※4)減価残存率:参考 東京都主税局「減価残存率表」

【償却資産と耐用年数・減価残存率一覧】

| 償却資産 | 耐用年数 | 減価残存率(初年度) | 減価残存率(2年目) |

|---|---|---|---|

| スマートフォン | 4年 | 0.781 | 0.562 |

| パソコン | 4年 | 0.781 | 0.562 |

| ルームエアコン | 6年 | 0.840 | 0.681 |

| 蓄熱暖房機 | 6年 | 0.840 | 0.681 |

| 自転車置場 | 7年 | 0.860 | 0.720 |

| 物置(基礎なし) | 鋼製7年 木造10年 | 0.860 0.897 | 0.720 0.794 |

| ゴミ置場 | 金属以外8年 金属15年 | 0.875 0.929 | 0.750 0.858 |

| 駐車場アスファルト舗装 | 10年 | 0.897 | 0.794 |

| 外周フェンス | 10年 | 0.897 | 0.794 |

| 外灯 | 10年 | 0.897 | 0.794 |

| コンクリートブロック塀 | 15年 | 0.929 | 0.858 |

| 側溝 | 15年 | 0.929 | 0.858 |

| コンクリート舗装 | 15年 | 0.929 | 0.858 |

| 屋外給排水設備 | 15年 | 0.929 | 0.858 |

| 太陽光発電設備 | 17年 | 0.936 | 0.873 |

| 花壇、緑化施設 | 20年 | 0.945 | 0.891 |

※上記表中の記載は、一般的なアパート経営を想定した場合の数字です。

以下では代表的な土地活用例を使って、計算例をご紹介します。

- 太陽光発電

- アパマン経営

- 駐車場経営

減価償却の仕組みを知っていると、計算方法を理解しやすくなるので、不安な方はおさらいしてみてください。

太陽光発電(野立て)の償却資産税

Q.

太陽光発電(野立て)事業を検討しています。土地の面積は400㎡です。

業者に見積を出してもらったところ、30kWのシステムが必要とのこと。

■太陽光発電パネル(モジュール):375万円(12万5,000円/kW)

■パワーコンディショナー(パワコン):135万円(45,000万円/kW)

■架台:90万円(30,000円/kW)

※減価残存率は初年度:0.936、2年目:0.873(耐用年数:17年)

この3つの設備の固定資産税はいくらになるのでしょうか?

A.

太陽光パネル・パワーコンディショナー・架台

にかかる償却資産税

- 初年度:78,600円

- 2年目:68,600円

初年度に比べて、2年目の税額は10,000円(78,600円-68,600円)安くなりました。

償却資産税(初年度)=78,600円

■評価額:(375万+135万+90万)×0.936=561万6,000(円)

■税額:561万6,000×0.014=78,600(円)

償却資産税(2年目)=68,600円

■評価額:561万6,000×0.873=490万2,700(円)

■税額:490万2,700×0.014=68,600(円)

※ 評価額:1,000未満を切り捨て 税額:100円未満を切り捨て

※太陽光発電の償却資産税含めて、収入や経費を把握したい人は無料一括見積もりしてみましょう。

申し込むだけで収益プランを計算して無料で見積もりを出してくれます。

無料一括見積もりでおすすめの申し込み先は"全国どこの土地でも・厳選の優良施工店が対応してくれる"タイナビNEXTです。

▼太陽光発電による土地活用をご検討中の方は、下記のページも参考にしてみてください。

→野立て太陽光発電(ソーラー)を10つのメリット・デメリットで解説【土地活用のプロ直伝】

▼太陽光発電の償却資産税(固定資産税)については下記のページでさらに掘り下げて解説しています。

アパマン経営の償却資産税

Q.

経営しているアパートのコンクリート舗装工事を行いました。

価格270万円で減価残存率は初年度:0.929、2年目:0.858(耐用年数:15年)です。

償却資産税はいくらになるのでしょうか。

A.

アパートのコンクリート舗装工事

にかかる償却資産税

- 初年度:35,100円

- 2年目:30,100円

初年度に比べて、2年目の税額は5,000円(35,100円-30,100円)安くなりました。

償却資産税(初年度)=35,100円

■評価額:270万円×0.929=250万8,000(円)

■税額:250万8,000×0.014=35,100(円)

償却資産税(2年目)=30,100円

■評価額:250万8,000×0.858=215万1,000(円)

■税額:215万1,000×0.014=30,100(円)

※ 評価額:1,000未満を切り捨て 税額:100円未満を切り捨て

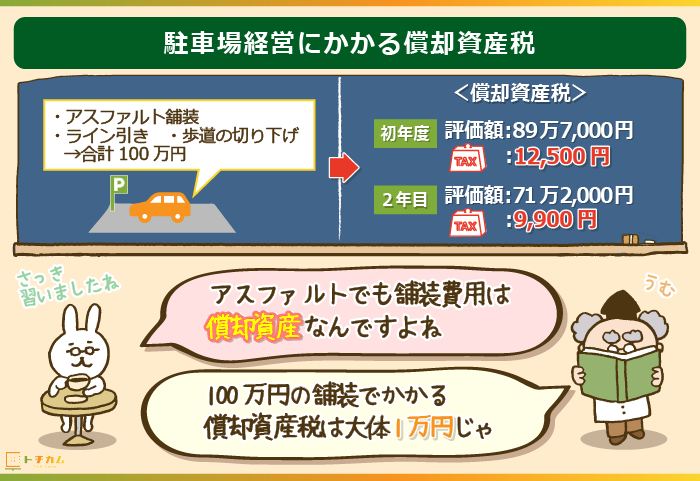

駐車場経営の償却資産税

駐車場経営を検討しています。土地の面積は200㎡で、10台の駐車スペースを作る予定です。

アスファルト舗装(減価残存率初年度:0.897、2年目:0.794(耐用年数:10年))が必要なのですが、業者の見積もりでは、ライン引きや、歩道の切り下げ(道路との出入口を作る工事)を全て含めて100万円がかかるとのこと。

固定資産税はいくらになるのでしょうか?

A.

駐車場のアスファルト舗装工事

(+ライン引き・歩道切り下げ)

にかかる償却資産税

- 初年度:12,500円

- 2年目:9,900円

初年度に比べて、2年目の税額は2,600円(12,500円-9,900円)安くなりました。

償却資産税(初年度)=12,500円

■評価額:100万×0.897=89万7,000(円)

■税額:89万7,000×0.014=12,500(円)

償却資産税(2年目)=9,900円

■課税標準額:89万7,000×0.794=71万2,000(円)

■税額:71万2,000×0.014=9,900(円)

※ 評価額:1,000未満を切り捨て 税額:100円未満を切り捨て

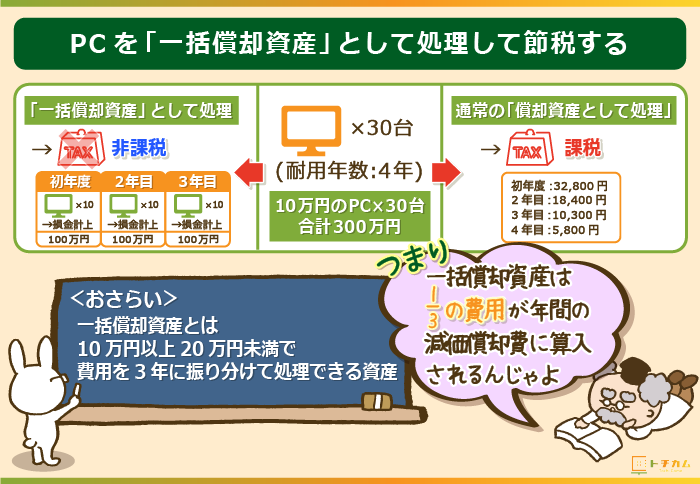

一括償却資産として処理すれば償却資産税を節税できる

10万円以上20万円未満の資産は、費用の処理方法を選ぶことができます。

- 通常の「償却資産」として処理

- 「一括償却資産」として処理

このうち、一括償却資産として処理した場合は申告不要。

償却資産税を非課税にすることができます。

そのかわり、費用を3年に振り分けて処理しなくてはいけないので、1年あたりの所得税の損金計上額(※)が変わってきます。

※損金計上額…所得税額の計算の際に、その年の総利益(益金)から控除できる費用や損失額などの金額(損金)のこと。

今回の場合は「減価償却費」の計上額がこれにあたる。

Q.

パソコンを30台購入しました。

価格は1台10万円、耐用年数は4年です。

償却資産税を節税する方法はありますか?

A.

パソコンを「一括償却資産」として処理すれば、

償却資産税は非課税になります!

「一括償却資産」として処理=非課税

■税額:0(円)

1年あたりの所得税の損金計上額は100万円です。

| 1年目 | 2年目 | 3年目 | 4年目 | ||

|---|---|---|---|---|---|

| 「一括償却資産」として処理 | 費用 | 100万円 | 100万円 | 100万円 | 0円 |

| 固定資産税 | 0円 | 0円 | 0円 | 0円 | |

| 通常の「償却資産」として処理 | 費用 | 75万円 | 75万円 | 75万円 | 75万円 |

| 固定資産税 | 32,800円 | 18,400円 | 10,300円 | 5,800円 |

通常の「償却資産」として処理

=4年間で合計67,300円課税される

■初年度

課税標準額:300万×0.781=234万3,000(円)

税額:234万3,000×0.014=32,800(円)

■2年目

課税標準額:234万3,000×0.562=131万6,000(円)

税額:131万6,000×0.014=18,400(円)

■3年目

課税標準額:131万6,000×0.562=73万9,000(円)

税額:73万9,000×0.014=10,300(円)

■4年目

課税標準額:73万9,000×0.562=41万5,000(円)

税額:41万5,000×0.014=5,800(円)

※ 評価額:1,000未満を切り捨て 税額:100円未満を切り捨て

費用10万円以上の資産は自己申告しましょう

ここでお伝えしてきたように、償却資産は自分で役所に申告する必要があります。

そのため「税金がかかる」ということを知らないと「後になって役所からナゾの税額通知書が送られてきた…」というケースも少なくありません。

土地や家屋以外の資産にも税金がかかる場合があるということを念頭において、取得費用が10万円を超えるものはしっかり申告しておきましょう。

計算方法については、資産を申告すれば役所が計算して支払い書を送ってくれるので、あくまで参考程度に頭の片隅にでも置いておいてください。

\償却資産税に強い税理士を探すなら/

※お問い合わせは1分程度でカンタンにできます。

※土地活用を検討中の人は下記のページもあわせてチェック!

スポンサーリンク