「土地活用すれば、土地にかかる税金が安くなるらしい…」

税金はできることなら払いたくないお金ですよね。いくら国や地方のためになっているとはいえ、できることなら節税したいとお考えの方は多いでしょう。

結論からいうと、土地活用すれば土地にかかる税金(固定資産税)が安くなるのは事実です。

たとえば90坪(≒300㎡)の土地に住宅を建てると、払う税金は今の半分くらいまで減税できます。

ただし、税金が安くなるのは次の3パターンしかないので注意してださい。

- 住宅を建てる

- 土地を貸す(定期借地)

- 土地を売る

ここでは各ケースにおいて固定資産税がどのくらい安くなるのかを、計算例を交えて徹底解説していきます。

※駐車場経営や太陽光発電など、その他の土地活用方法では「減税効果ナシ」と考えていただいて構いません。

~土地活用を検討するならまずは"一括資料請求"から~

固定資産税以外にも初期費用や利回り、税金面などを含めて、広い視野で土地活用を検討するなら一括資料請求サービスが便利です。

一括資料請求は所有している土地について、複数の不動産会社から自分の土地に合った土地活用のプランを提示してもらえるサービスのこと。

様々な専門家の意見を参考にしながら計画を進められます。

一括資料請求先としては日本全国100社以上の業者と提携しているスマイスターがおすすめです。

スマイスターで信頼できる土地活用パートナーを探す

▼スマイスター土地活用の特徴まとめページはこちら

→【スマイスター(土地活用)の評判まとめ】土地活用のプロが8つの特徴から紐解く

POINT関連記事土地活用の基礎知識について詳しく知りたい人は以下の記事を一読してみてください。

Contents

そもそも固定資産税とは?今の土地にかかる税金をチェック!

まずは減税効果の説明に入る前に、土地にかかる税金についておさらいしておきましょう。

固定資産(土地や家屋)にかかる税金には次の2つ※があります。

- 固定資産税

- 都市計画税(都市部の場合のみ)

ただ払う税額としては、300万円の費用を使って作った資産でも年3万円程度の税金がかかるくらいなので、ここでは省略しています。

→【償却資産税】税率・計算方法・仕組みをどこよりも詳しく解説!

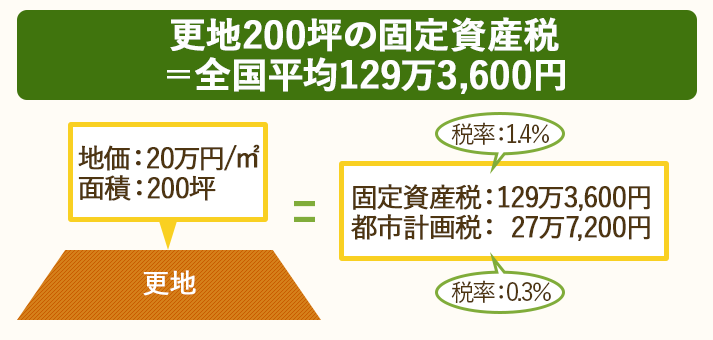

詳しい説明を見ていく前に、簡単な例でイメージしてみてください。

固定資産税+都市計画税で、157万800円。

持っている土地の条件

■地価:20万円/㎡(2017年の公示価格の全国平均値)

■面積:200坪≒660㎡(地価の70%※)

※地価の70%は固定資産税評価額の目安となる数字です

現在払っている固定資産税=157万800円

■固定資産税

税率:1.4%

課税標準額:20万×660×0.7=9,240万(円)

税額:9,240万×0.014=129万3,600(円)

■都市計画税

税率:0.3%

課税標準額:20万×660×0.7=9,240万(円)

税額:9,240万×0.003=27万7,200(円)

■合計

固定資産税+都市計画税

=129万3,600円+27万7,200円

=157万800円

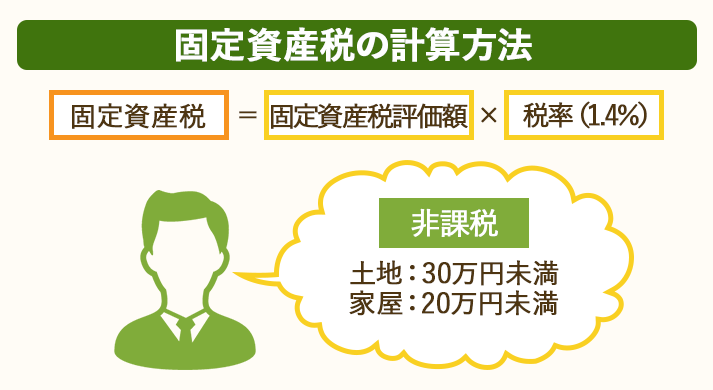

【固定資産税】土地を持っているだけでかかる税金

固定資産税は土地を持っている人全員にかかる税金で、毎年5月ごろ通知書が送られてきます。

毎年の1月1日時点で、市区町村の「固定資産課税台帳」に登録されている人が納めなければいけません。

固定資産税の計算式は以下のとおり。

【計算】固定資産税固定資産税=固定資産税評価額(※1)×税率(1.4%)(※2)

(※1)土地・不動産の固定資産税を決めるとき、もとになる金額。「課税標準額」とも言う。市区町村が決めている。

(※2)地域によっては財政難などが原因で税率が引き上げられることもある

評価額の合計がそれぞれ土地30万円・家屋20万円未満であれば固定資産税は免除されます。

共有名義の土地の場合、通知書が送られるのは「筆頭者(登記簿で一番上に記載された人)」のみです。

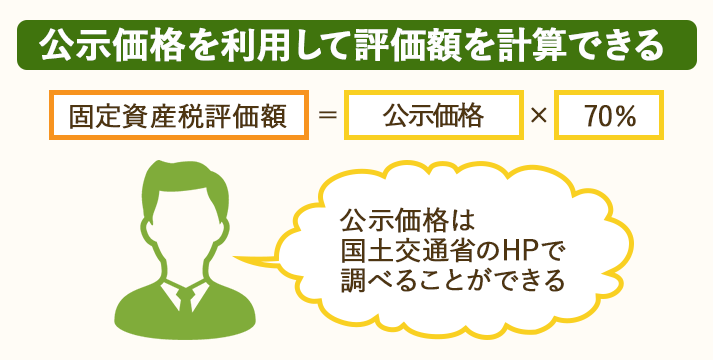

固定資産税評価額=公示価格の70%

固定資産税評価額は、おおむね公示価格(こうじかかく)の70%に設定されています。

公示価格とは?公示価格:地価の基準になる価格。国土交通省が全国各地の一定の場所に対して、その年の1月1日時点の価格を設定している。

おおむね「固定資産税評価額=公示価格の70%」となるように設定されている。

毎年送られてくる通知書が手元にない場合、国土交通省のHPで公示価格を調べて、おおよその評価額を確認しましょう。

また基準地価という指標もあります。価格各都道府県が決めた7月1日時点での価格で、公示価格とほとんど同じです。

関連記事固定資産税については下記ページで1から100まで丁寧にわかりやすくまとめています。

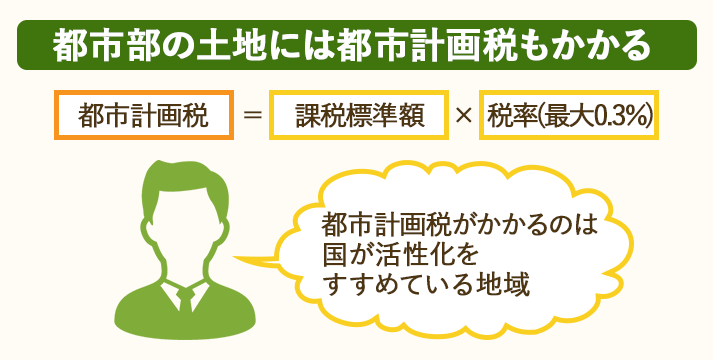

【都市計画税】都市部に土地を持っている場合にかかる税金

都市部に土地を持っているときには、固定資産税といっしょに都市計画税もかかります。

対象になるのは、活性化をすすめる街として国が決めている「市街化区域」とよばれる地域。

自分が持っている土地が市街化区域なのかどうかは、地域の「都市計画図(※)」をみれば確認できます。

※「〇〇(市区町村名) 都市計画図」で検索すれば、WEBで閲覧可能

都市計画税の計算式は以下の通り。

固定資産税を安くする方法①:住宅を建てる

固定資産税を安くする一番効果的な方法は、住宅を建てること。

新たに建物を建てると、建物にも固定資産税がかかることになりますが、土地分がかなり減額されるので、トータルの固定資産税は安くなります。

ただし、同じ「人が住むための建物」を建てるにしても、種類によって固定資産税の計算方法が変わってくるので要注意。

- 一般住宅(戸建て・アパート・マンション)

- サービス付き高齢者向け住宅(サ高住)

この2パターンに分けて、土地活用によって固定資産税がどう変わるのかを解説していいます。

戸建て・アパート・マンションを建てた場合の固定資産税

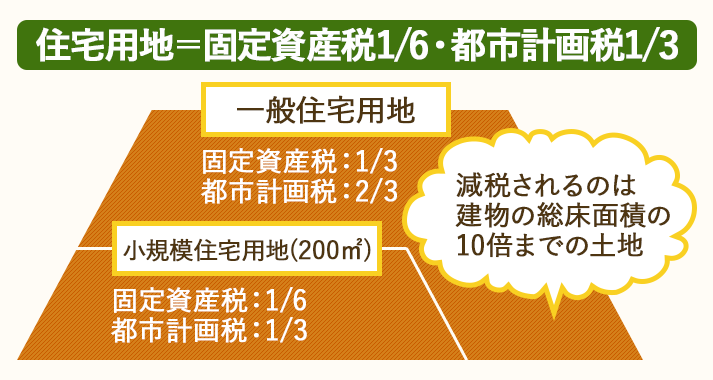

土地:建物の総床面積の10倍までの土地=固定資産税1/6・都市計画税1/3(最大)

毎年1月1日時点で住宅が建っている土地(=住宅用地)は、最大で固定資産税1/6・都市計画税1/3に減税されます。

| 固定資産税 | 都市計画税 | |

|---|---|---|

| 「部屋数×200㎡」までの部分(小規模住宅用地) | 1/6 | 1/3 |

| 「部屋数×200㎡」を超えた部分(一般住宅用地) | 1/3 | 2/3 |

減税の対象になるのは、総床面積(建物の各階の面積をすべて足した面積)の10倍まで。

たとえば1階建ての住宅を建てる場合は、床面積が敷地の10分の1以上なら全額が特例の対象になるので、土地にかかる固定資産税を6分の1に圧縮できます。

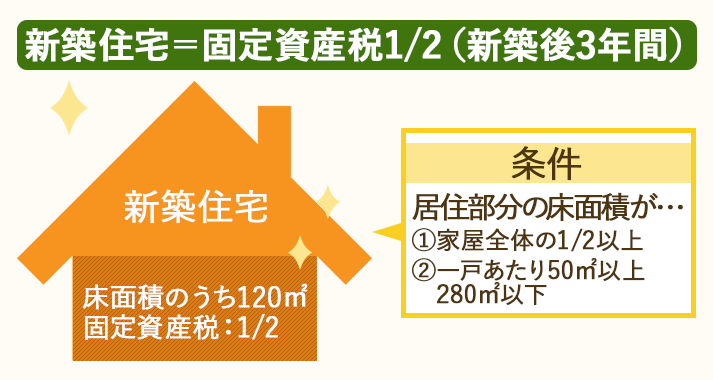

建物:新築の固定資産税=1/2

新築の住宅を建てると、固定資産税が1/2に減税されます(都市計画税は減税されません)。

新築住宅の減税効果■減税される面積:床面積のうち120㎡までの部分

■減税される額:1/2

■減税される期間:新築後3年間

※「三階建て以上」かつ「耐火・準耐火構造住宅」:新築後5年間

減税を受けるための条件は次の3 つです。

- 令和2年3月31日までに新築された住宅であること

- 居住部分の床面積が、家屋全体の1/2以上あること

- 居住部分の床面積が、一戸あたり50㎡ 以上 280㎡ 以下であること

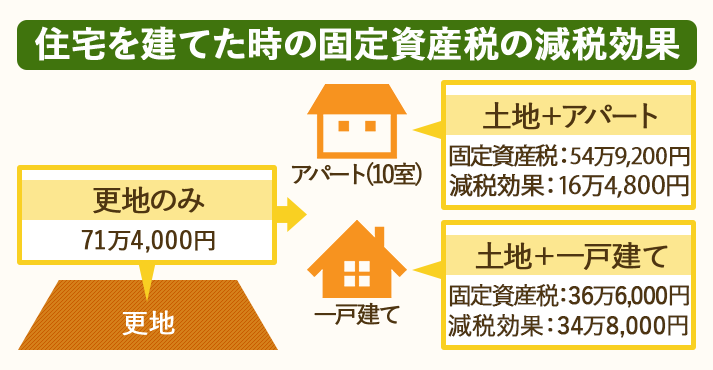

【計算例】更地90坪に住宅を建てた場合の固定資産税

Q.

90坪(≒300㎡)の更地を親から相続しました。現在の固定資産税は、71万4,000円(評価額:14万円/㎡)です。

この土地に、10室のアパート(面積:25㎡/1室、評価額:12万円/㎡※)か一戸建て(面積:50㎡、評価額:36万円/㎡※)を建てた場合、どれくらい固定資産税を節税できるのでしょうか?

※建築費は、アパート:20万円/㎡、一戸建て:60万円/㎡。

評価額は「建築費×0.6」(相場)で計算しています。

A.

住宅を建てた時の、固定資産税(+都市計画税)の減税効果

- アパート:16万4,800円安くなります!

(71万4,000円 → 54万9,200円) - 一戸建て:34万8,000円安くなります!

(71万4,000円→ 36万6,000円)

アパート・マンションを建てるということは、土地にプラスして家屋の固定資産税もかかることになりますが、それでも住宅を建てたほうが合計の税額は安くなります。

固定資産税・都市計画税の合計額:更地 > 住宅を建てた土地+建物

現在払っている固定資産税=71万4,000円

■固定資産税:300×14万円×0.014=58万8,000(円)

■都市計画税:300×14万円×0.003=12万6,000(円)

■合計

固定資産税+都市計画税

=58万8,000+12万6,000

=71万4,000(円)

「小規模宅地」の特例が適用されるのは、「住宅一戸あたり」で200㎡までの土地。

アパートの場合は「戸=部屋」なので、「部屋数×200㎡」が特例の対象になる土地です。

この例の場合は、25×10=2,500(㎡)までの土地が、固定資産税:1/6、都市計画税:1/3に減税されます。

アパートを建築したときの固定資産税

土地+家屋=54万9,200円

<土地>=14万円

■固定資産税:300×14万円×0.014×1/6=98,000(円)

1/6に減額(58万8,000円→98,000円)。

■都市計画税:300×14万円×0.003×1/3=42,000(円)

1/3に減額(12万6,000円→42,000円)。

■合計

固定資産税+都市計画税

=98,000+42,000

=14万(円)

マンション・アパートなどの「集合住宅」は、複数の戸数を持つので、「小規模宅地」の特例が適用される面積が、一戸建てに比べて大きくなります。

土地の固定資産税を節税したいときは、アパマン経営が有利です!

<家屋>=40万9,200円

■固定資産税

減税される部分:12万×120×0.014×1/2=10万800(円)

減額されない部分:12万×130×0.014=21万8,400(円)

■都市計画税:12万×250×0.003=90,000(円)

アパートの床面積は、10(室)×25(㎡)=250(㎡)。

固定資産税の減税を受けられるのは、床面積のうち120㎡までの部分なので、残り130㎡は減税なし。

都市計画税の優遇はありません。

■合計

固定資産税(減税される部分)+固定資産税(減税されない部分)+都市計画税

=10万800+21万8,400+90,000

=40万9,200(円)

一戸建てを建築したときの固定資産税

土地+家屋=36万6,000円

<土地>=18万6,000円

■固定資産税:(200×14万円×1/6)+(100×14万円×1/3)×0.014≒13万(円)

約22%に減税(58万8,000円→13万円)。

■都市計画税:(200×14万円×1/3)+(100×14万円×2/3)×0.003≒56,000(円)

約44%に減税(12万6,000円→56,000円)。

■合計

固定資産税+都市計画税

=13万+56,000

=18万6,000(円)

「小規模宅地」の特例が適用されるのは、1×200=200(㎡)。

残りの土地100(㎡)は、「一般住宅用地」とみなされるので、減税される額は下がり、固定資産税:1/3、都市計画税:2/3になります。

「小規模宅地」の税額と「一般住宅用地」の税額を足し合わせた額を納めるというわけです。

<家屋>=18万円

■固定資産税:50×36万×0.014×1/2=12万6,000(円)

■都市計画税:50×36万×0.003=54,000(円)

■合計

固定資産税+都市計画税

=12万6,000+54,000

=18万(円)

固定資産税の減税を受けられるのは、床面積のうち120㎡までの部分。

今回のケースでは床面積は50㎡なので、全ての部分の固定資産税が1/2になります。

都市計画税は、アパートと同様、減税されません。

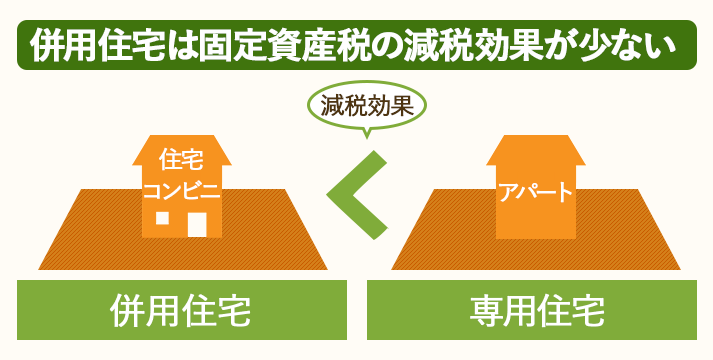

居住部分が少なければ、減税効果は少なくなる(併用住宅)

「人が住む部分」と「事業に使う部分」を両方持つ建物(併用住宅)は減税効果が少なくなります。

税金の計算上、「居住部分(居住部分の床面積÷総床面積)」が少ないほど、減税される額も少なくなるからです。

1階にコンビニや飲食店が入っているマンションがそれにあたります。

またマンションなど「耐火建築物」かつ「5階以上」の家屋を建てるときは、減税される金額がやや大きくなります。

| 居住部分の割合 | 減税される土地の割合 | |

|---|---|---|

| 「5階以上」かつ「耐火建築物」でない | 1/4以上1/2未満 | 50% |

| 1/2以上 | 100% | |

| 「5階以上」かつ「耐火建築物」である | 1/4以上1/2未満 | 50% |

| 1/2以上3/4未満 | 75% | |

| 3/4以上 | 100% |

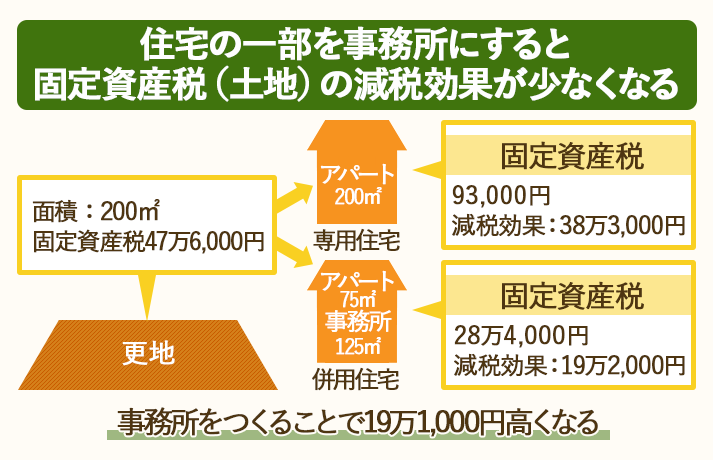

Q.

200㎡の土地(評価額:14万円/㎡)を相続しました。

アパート5戸(総床面積:200㎡)が敷地内にありますが、空室が増えてきたので改修を考えています。

そのことを知人に話したところ、「将来、その土地に事務所を作らせてくれないか」と提案が。不動産業者に相談すると、アパート部分を3戸に縮小して75㎡にすれば、125㎡の事務所がつくれるのこと。

現在、固定資産税は93,000円です。

アパートの一部を改修して事務所にした場合、固定資産税は変わるのでしょうか?

A.

アパートの一部を事務所にした場合の固定資産税

⇒ 19万1,000円高くなります!

(9万3,000円 → 28万4,000円)

減税を狙うなら、シンプルにスペースだけの住宅を建てたほうが無難です。

現在払っている固定資産税=93,000円

■固定資産税:140,000×200×0.014×1/6≒65,000 (円)

■都市計画税:140,000×200×0.003×1/3=28,000(円)

⇒65,000+28,000=93,000(円)

事務所を建築したときの固定資産税=28万4,000円

・総床面積に対する居住部分の割合:居住部分の床面積÷総床面積=75÷200=0.375

・減税対象の土地面積:200×50%=100(㎡)

居住部分の割合は0.375で、総床面積の「1/4以上1/2未満」なので、土地全体の50%である100㎡が減税の対象になります。

■固定資産税

減税される部分:140,000×100×0.014×1/6≒32,000(円)

減税されない部分:140,000×100×0.014=19万6,000(円)

32,000+19万6,000≒22万8,000(円)

■都市計画税

減税される部分:140,000×100×0.003×1/3=14,000(円)

減税されない部分:140,000×100×0.003=42,000(円)

14,000+42,000=56,000(円)

■合計

固定資産税+都市計画税

=22万8,000+56,000(円)

=28万4,000(円)

| 固定資産税 | |

|---|---|

| 更地 | 47万6,000円 |

| そのままアパート5戸を経営 | 93,000円 |

| アパートの一部を事務所にする | 28万4,000円 |

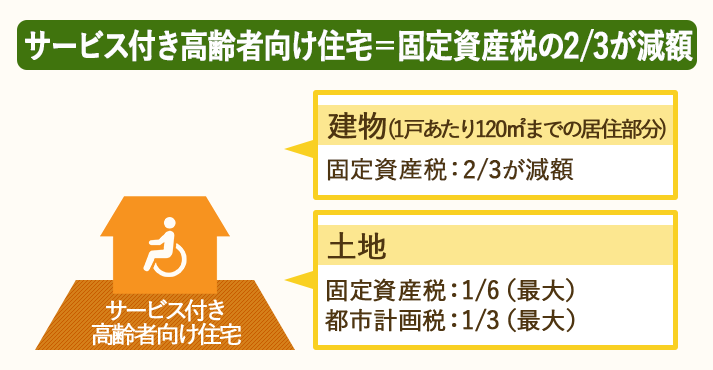

サービス付き高齢者向け住宅を建てた場合の固定資産税

サービス付き高齢者向け住宅(介護の必要がない高齢者のための住宅)を建てると、建物の固定資産税の2/3が減税されます。

減税を受けるための条件(国の基準)は以下の通り。国が決めた基準にしたがって、自治体が独自に設定しています。

- 戸数が10戸以上あること

- 国・自治体から建設費の補助を受けていること

- 床面積が1戸あたり30㎡以上あること(共用部分含む)

- 主要構造部が「耐火構造」又は「準耐火構造」であること

新築の賃貸住宅で上記のような条件を満たすものに対して課する固定資産税を、一戸当たり120㎡相当部分について5年間、2/3を参酌して1/2以上5/6以下の範囲内において市町村が条例で定める割合を減額します。

※厚生労働省の要望事項参照

土地の減税効果については、上述したと戸建てやアパマンと同じです。(固定資産税が最大6分の1、都市計画税が最大で3分の1に減額)

ただ建物にかかる固定資産税は、住宅よりも減税効果は高く※なります。

※後述していますが、サービス付き高齢者向け住宅は建築費が高くつくので税金自体は高くなります。

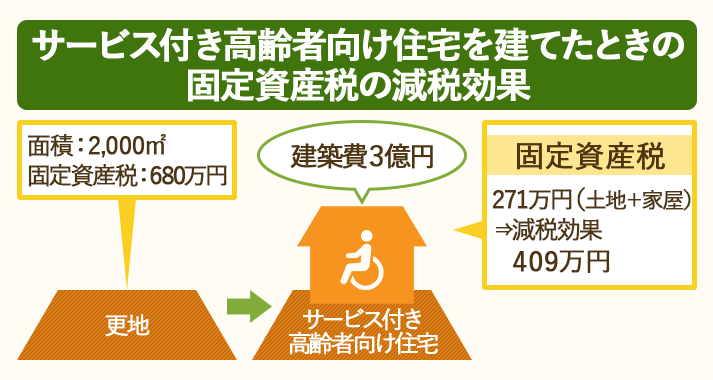

【計算例】サービス付き高齢者向け住宅を建てた場合の固定資産税

※自治体によって減税額は異なるため、計算例として参考にしてください

Q.

相続した土地に、50室(30㎡/1室)のサービス付き高齢者向け住宅を建てようかと考えています。

土地は、面積:2,000㎡、固定資産税評価額:20万円(㎡)。

建物は、建築費:3億円、固定資産税評価額:1億8,000万円(※)。

現在、払っている固定資産税は680万円です。

サービス付き高齢者向け住宅を建築した場合、土地と建物の固定資産税はどうなるのでしょうか。

※建物の固定資産税評価額は建築費の60%が相場

A.

サービス付き高齢者向け住宅を建てたときの

固定資産税の減税効果

⇒ 409万円安くなります!

(680万円 → 271万円)

サービス付き高齢者向け住宅を建築する前の固定資産税=680万円

■固定資産税:2,000×20万×0.014=560万(円)

■都市計画税:2,000×20万×0.003=120万(円)

■合計

固定資産税+都市計画税

=560万+120万

=680万(円)

サービス付き高齢者向け住宅を建築したときの固定資産税

土地+家屋=271万円

<土地>=133万円

■固定資産税:2,000×20万×1/6×0.014≒93万(円)

1/6に減税(560万円→約93万円)。

■都市計画税:2,000×20万×1/3×0.003=40万(円)

1/3に減税(120万円→40万円)。

■合計

固定資産税+都市計画税

=93万+40万

=133万(円)

土地の減税効果は、通常の建物と同じ。一室あたり200㎡の土地が「小規模宅地」とみなされます。

今回のケースでは、50×200=10,000(㎡)までの土地が、固定資産税1/6、都市計画税:1/3になります。

<家屋>=138万円

■固定資産税

1億8,000万円×0.014=252万(円)

252万円×2/3=168万(円)

252万円−168万円=84万(円)

■都市計画税:1億8,000万円×0.003=54万(円)

■合計

固定資産税+都市計画税

=84万+54万

=138万(円)

減税の対象になる建物の面積は「1戸あたり」120㎡までの居住部分。

サービス付き高齢者向け住宅は「集合住宅」なので「一戸=一室」とみなされます。

したがってそれぞれの部屋について120㎡までの居住部分が減税の対象です。

サービス付き高齢者向け住宅を建てた場合、建築費が高くなってしまうので建物の減税効果は少なめです。

一方で郊外などに建てても入居者が集まるのが、サービス付き高齢者向け住宅の強み。

住宅ニーズの少ない土地を持っている場合には、検討の余地があります。

タイプに関わらず、住宅を建てて減税を受けるには「住宅用地」として認められなければいけません。

その年の1月1日時点で土地を持っている人が、住宅を建てた翌年の1月31日までに各市町村に申告します。

提出を忘れると減税を受けられなくなるので、注意しましょう。

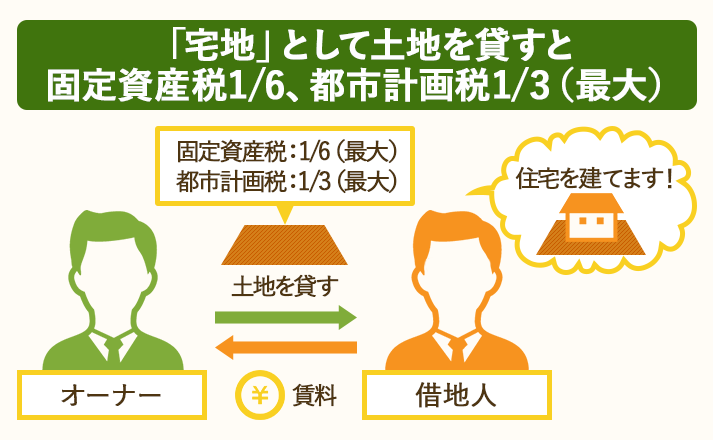

固定資産税を安くする方法②:土地を貸す(定期借地)

土地を貸すことで固定資産税を安くすることもできます。

持っている土地を貸すだけなので、建物の建築費などの初期費用はかかりません。

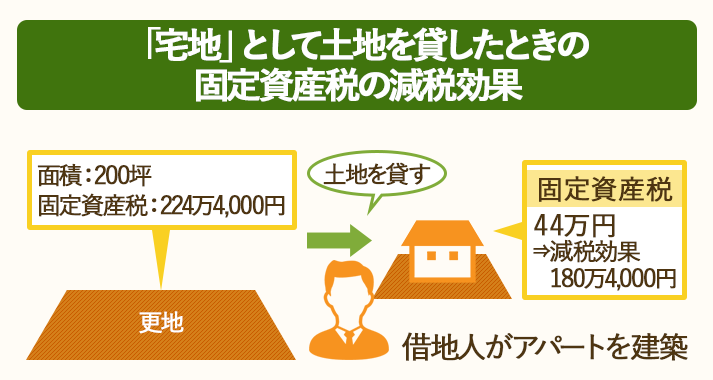

「宅地」として貸す=固定資産税1/6・都市計画税1/3

貸した土地に住宅が建った場合、自分で住宅を建てるときと同じように、以下の税率になります。

| 固定資産税 | 都市計画税 | |

|---|---|---|

| 「部屋数×200㎡」までの部分(小規模住宅用地) | 1/6 | 1/3 |

| 「部屋数×200㎡」を超えた部分(一般住宅用地) | 1/3 | 2/3 |

Q.

200坪(≒660㎡)の土地(課税標準額:20万円)を相続したので、土地活用を検討してみたのですが、どれもしっくりきませんでした。

自宅から遠い土地なので、アパマン経営は厳しそう。業者に相談すると、「宅地」として土地を貸してどうかと提案がありました。

現在、固定資産税を224万4,000円払っています。

「宅地」として土地を貸した場合、どれくらい固定資産税が安くなるのでしょうか?

A.

土地を貸したときの固定資産税の減税効果

(「宅地」として使用)

⇒ 180万4,000円安くなります!

(224万4,000 → 44万)

現在払っている固定資産税=224万4,000円

■固定資産税:20万×660×0.014=184万8,000(円)

■都市計画税:20万×660×0.003=39万6,000(円)

■合計

固定資産税+都市計画税

=184万8,000+39万6,000

=224万4,000(円)

土地を貸したときの固定資産税=44万円

(「宅地」として使用)

■固定資産税:20万×660×0.014×1/6=30万8,000(円)

■都市計画税:20万×660×0.003×1/3=13万2,000(円)

■合計

固定資産税+都市計画税

=30万8,000+13万2,000

=44万(円)

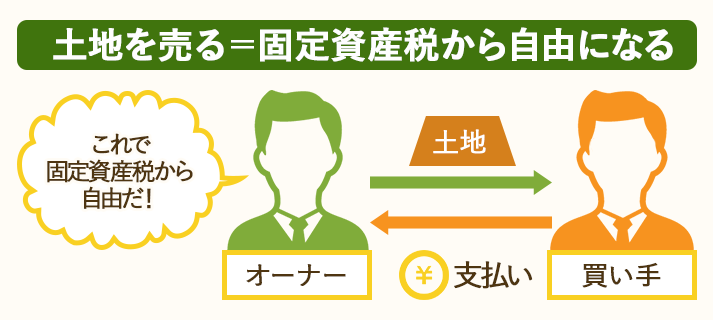

固定資産税を安くする方法③:土地を売る

「土地活用をいろいろ考えてみたけれど、どれもしっくりこない」

そんなときは、売却という選択肢もあります。土地を売ってしまえば、固定資産税からは完全に自由です。

注意すべきは、固定資産税を納めるのは「1月1日時点」で土地を持っている人だということ。

年の途中で土地を売ったとしても、固定資産税を全額払うことになります。

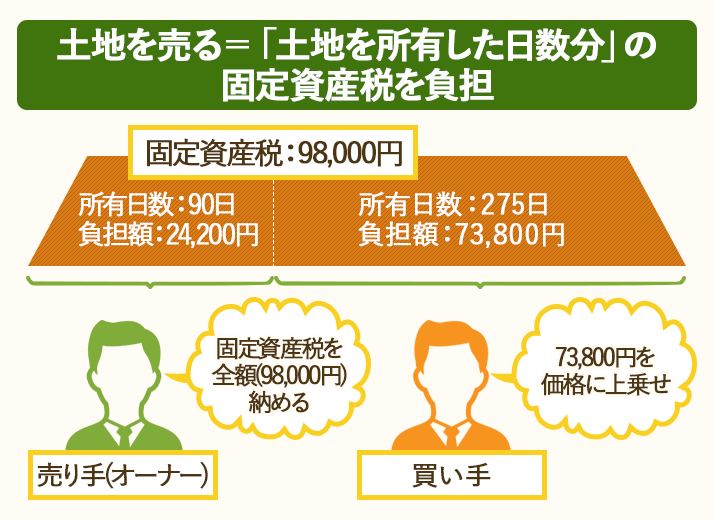

ほとんどの場合で負担額は「土地を所有した日数分」になる

ただ実際は「土地を所有した日数分」の固定資産税を負担するだけでOKです。

売り手と買い手がそれぞれ「土地を所有した日数」に応じて固定資産税を負担するように価格を調整するので、払った分の税金の一部を売り手から支払ってもらえます。

Q.

固定資産税が負担になっていた更地があって困っていたのですが、知人から1,000万円で売ってほしいと言われました。

売却の日は2017年4月1日。2017年は全365日なので、売った場合、土地の所有日数は、売り手90日、買い手275日です。

現在、固定資産税98,000円(課税標準額:700万円)を払っています。

土地を売ったとき、固定資産税はどうなるのでしょうか?

A.

固定資産税は全額(98,000円)支払う必要がありますが、

73,800円※が、土地の価格1,000万円に上乗せされます。

※買い手が負担すべき275日分の固定資産税

現在払っている固定資産税=98,000円

700万円×1.4=98,000(円)

土地を売却した場合の固定資産税=98,000円(全額)

■固定資産税:98,000円

■売却価格:1,000万+73,800円=1,073,800(円)

固定資産税は全額(98,000円)納めなくてはいけません。

一方、買い手が負担すべき275日分の固定資産税の金額が価格に上乗せされます。

| 所有日数 | 固定資産税負担額 | 調整額 | |

|---|---|---|---|

| 売り手 | 90日(1/1~3/31) | 98,000円 | 約24,200円(98,000÷365/90) |

| 買い手 | 275日(4/1~12/31) | 0円 | 約73,800円(98,000÷365/275) |

固定資産税 節税のポイントは「住宅」!

固定資産税を減税するための一番のポイントは住宅です。

- 住宅を建てる

- 宅地として貸す

土地活用の方法によって「その住宅は誰のものか」「どういった目的の住宅なのか」が違ってきますが、「住宅を建てた土地は固定資産税が安くなる」という点では共通しています。

節税対策を第一に考えるなら、アパマン経営が無難でしょう。

ただ「節税効果が高いから、絶対にアパマン経営!」のように、安易に決断するのは禁物です。

土地活用をするときには立地・ニーズ・収益性など、節税以外にも考えるべきポイントはたくさんあります。

節税効果を含めて、広い視野を持って自分に合った土地活用方法を選択するようにしてください。

~土地活用を検討するならまずは"一括資料請求"から~

固定資産税以外にも初期費用や利回り、税金面などを含めて、広い視野で土地活用を検討するなら一括資料請求サービスが便利です。

一括資料請求は所有している土地について、複数の不動産会社から自分の土地に合った土地活用のプランを提示してもらえるサービスのこと。

様々な専門家の意見を参考にしながら計画を進められます。

一括資料請求先としては日本全国100社以上の業者と提携しているスマイスターがおすすめです。

▼無料で複数プランを比較検討▼

スマイスターので土地活用の資料を一括請求する

▼スマイスター土地活用の特徴まとめページはこちら

→【スマイスター(土地活用)の評判まとめ】土地活用のプロが8つの特徴から紐解く

関連記事固定資産税については下記ページで1から100まで丁寧にわかりやすくまとめています。

スポンサーリンク