「息子に駐車場のまま土地を相続することになりそうだけど、相続税が高かったらかわいそうだな…」

「相続税が安くならないなら、いっそのこと更地復帰して相続したほうがいいかも…」

駐車場の相続を目前に控えて、気がかりなのはやはり税金ですよね。

相続税を支払う相続人(相続を受ける人)のことを想って、駐車場の相続税について調べている方も多いでしょう。

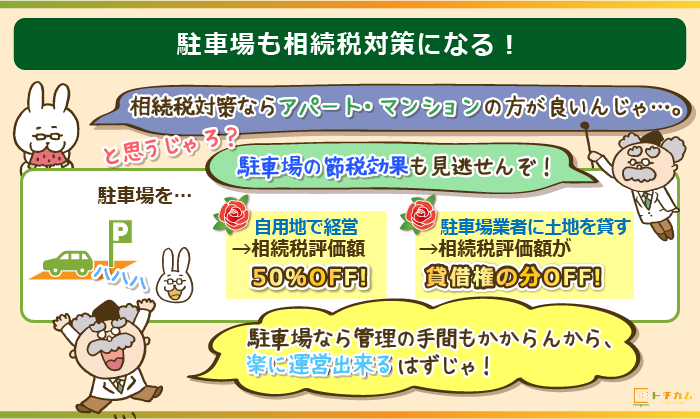

結論からいうと、あなたの駐車場が以下の2つに当てはまるなら、更地で相続する場合よりも相続税が安くなります。

- 自用地で駐車場を経営している場合

- 駐車場業者に土地を貸して、駐車場を経営してもらっている場合

それぞれで利用できる特例や相続税評価・計算方法について、以下で詳しく解説していきます。

■まだ駐車場の経営を始めていない方は、まず下記のページを読んで見てください。

駐車場経営に関する基礎知識が一通り身につきます。

→【駐車場経営による土地活用】7つのメリットに対してデメリットは2つだけ!

■相続税に関する基礎知識については、下記のページで解説しています。

司法書士

宮下 普正 氏

*所属*

東京司法書士会(会員番号第6758号 認定番号第1501055号)

東京行政書士会(会員番号第11596号)

東京司法書士会総合相談センター相談員

公益社団法人成年後見センター・リーガルサポート会員

Contents

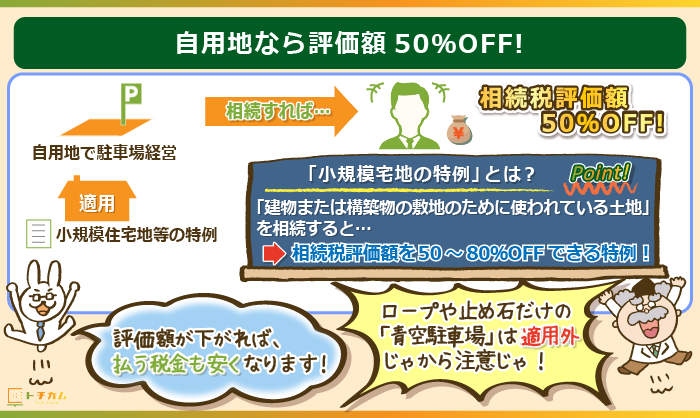

【自用地で経営している場合】小規模宅地等の特例で相続税評価額が50%減額できる

自用地(他人が使用する権利のない自分の土地)で経営している駐車場を相続する場合、小規模宅地等の特例が利用できます。

小規模宅地等の特例で減額できるのは駐車場の相続税評価額※。

評価額が下がることで、相続を受けた人が払う税金が安くなります。

※相続税=税率×相続税評価額で計算される

小規模宅地等の特例とは?

小規模宅地の特例とは「建物または構築物の敷地のために使われている土地」を相続する際に利用できる特例のこと。

土地の相続税評価額が50%~80%OFFになります。

小規模宅地等の特例の適用条件

小規模宅地の特例が使える条件は以下の3つです。

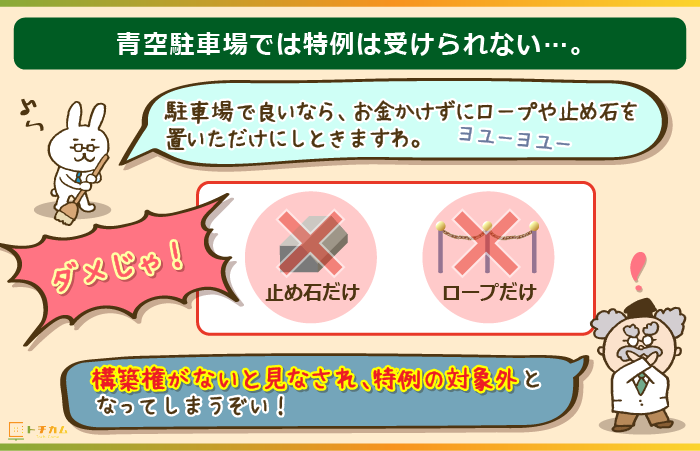

青空駐車場は特例の対象外

上述したように小規模宅地等の特例は建物または構築物の敷地のために使われている土地に適用されます。

青空駐車場は、構築物がないとみなされるので特例の対象外になるので注意してください。

小規模宅地等の特例の対象外になる青空駐車場の特徴

- ロープを張っただけの駐車場

- 止め石があるのみ

ポイントとなるのは駐車場業をするためにお金をかけているかです。

たとえばロープや止め石を置いただけだと多少の金額ですぐに始められるので、事業性を見出すことはできません。

アスファルトで舗装したり、砂利を敷き詰めたりすれば特例の対象になるので、最初の段階で手間を惜しまずに運営していきましょう。

青空駐車場以外の駐車場は「貸付事業用の宅地」に当てはまる

しっかり整備された駐車場は構造物とみなされるので、小規模宅地の中の1つ「貸付事業用宅地」に当てはまります。

貸付事業用宅地とは

- 不動産貸付業

- 駐車場業

- 自転車駐車場業

などを営んでいる土地のこと。

貸付事業用宅地は面積200㎡までの土地に対して、相続税評価額が50%安くなります。

【参考:小規模宅地等の特例と割引率一覧】

| 宅地の種類 | 割引率 | 面積上限 |

|---|---|---|

| 特定事業用宅地(相続人が事業を継続している場合) | 80% | 440㎡ |

| 特定居住用宅地(配偶者か同居親族が相続してそのまま居住している場合) | 80% | 330㎡ |

| 貸付事業用宅地(他の人に貸し付けて事業を行っている場合) | 50% | 200㎡ |

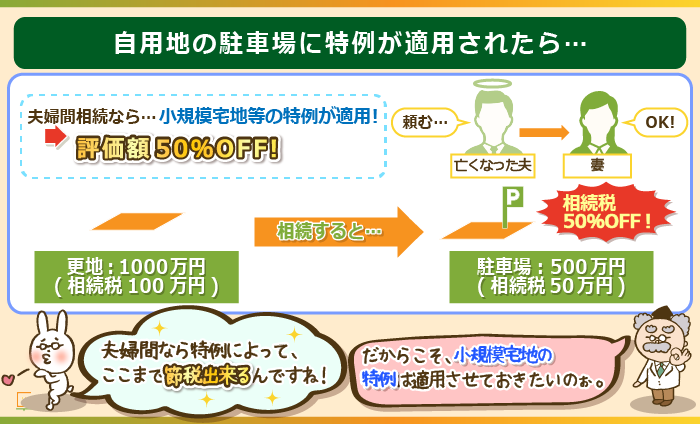

自用地の駐車場の相続税評価額と特例を用いた計算例

以下では【亡くなった夫が妻に自用地で経営している駐車場を相続した場合】を考えます。

なお自用地の相続税評価額は1000万円。

駐車場はアスファルト舗装されたコインパーキングとします。

夫婦間での相続なので、小規模宅地の特例が利用して評価額は50%OFFの500万円になります。

相続税率の一覧表で確認すると、税率は10%。

500万円×10%=50万円←これが相続税額です。

ちなみに更地相続の場合の相続税額は100万円(1000万円×10%)です。

特例を使うことで50万円を節約できます。

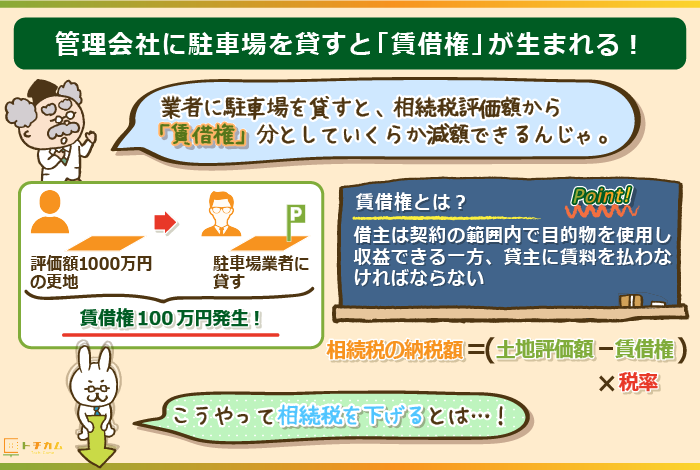

駐車場を管理会社に貸している場合は、賃借権の分だけ相続税評価額が安くなる

管理会社に駐車場を貸している場合、相続時の評価額から賃借権分を差し引くことができます。

「(土地評価額ー賃借権)×税率」が納めるべき相続税です。

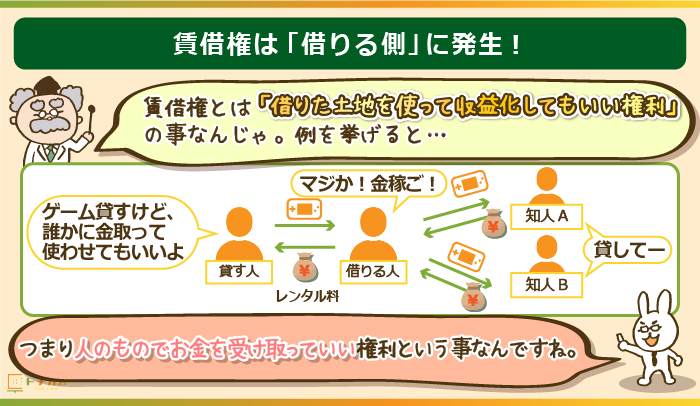

賃借権は「土地を借りている側に発生する権利」のこと

賃借権は土地を借りている側に与えられる「借りた土地を好きに使って収益化してもいいですよ」という権利のことです。

あなたの土地を借りている駐車場業者には賃借権が発生しています。

【賃借権を身近な例で確認】

あなたが知人からレンタル料を払ってゲーム機を借りた場合、賃借権(のようなもの)が発生。

あなたは「ゲーム機を知人に使わせて、利用料金をもらう」のように、借りたゲーム機で収益化する権利を持つことになります。

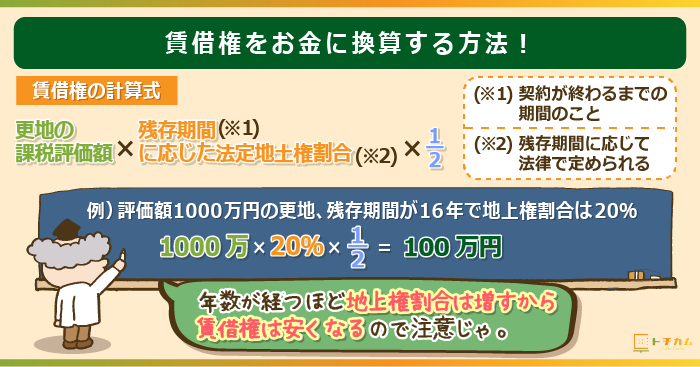

賃借権は「価格」で表すことができる

賃借権は「〇〇円」という形に変換できます。

賃借権の計算方法賃借権=更地の課税評価額×残存期間※に応じた法定地上権割合×1/2

※残存期間:借地に関する契約が終わるまでの期間のこと。20年契約で駐車場を貸して4年経っている場合の残存期間は16年です。残存期間が長ければ長いほど地上権割合は高くなっていきます。

法定地上権割合は下記の表のように法律で定められています。

| 残存期間 | 地上権割合 | 残存期間 | 地上権割合 |

|---|---|---|---|

| 10年以下 | 5% | 35年以下 | 50% |

| 10年超15年以下 | 10% | 35年超40年以下 | 60% |

| 15年超20年以下 | 20% | 40年超45年以下 | 70% |

| 20年超25年以下 | 30% | 45年超50年以下 | 80% |

| 25年超30年以下及び 期間の定めのないもの | 40% | 50年超 | 90% |

たとえば更地の評価額が1000万円、残存期間が13年の場合、評価額から差し引ける賃借権分は「1000万円×10%(=0.1)×1/2」で50万円になります。

賃借権を差し引いた場合の相続税額の計算例

以下では【評価額1000万円の土地を駐車場業者に貸している場合】を考えます。

なお借地の契約期間は20年。

相続するタイミングで、契約から4年間経過しているとします。(残存期間16年)

まずは賃借権を求めていきます。

「賃借権=更地の課税評価額×残存期間に応じた法定地上権割合×1/2」

1000万円×20%(残存期間が16年のときの法定地上権割合)×1/2=100万円

土地評価額1000万円から賃借権分の100万円を引いた900万円が相続税評価額です。

900万円×10%=90万円←これが相続税額。

小規模宅地等の特例を使った場合より減税効果は下がりますが、更地相続の場合よりも10万円相続税が安くなります。

駐車場でも更地で相続するよりは相続税が安くなる!

減税効果が高いアパート・マンションの影に隠れていますが、駐車場でも相続税が安くなる仕組みについて解説してきました。

- 自用地で駐車場を経営している場合

→土地の相続税評価額が50%になる - 駐車場業者に土地を貸している場合

→賃借権の分だけ相続税評価額が安くなる

これから相続を考えている人は、土地を受け継ぐ親族・子孫の方にこのページで解している内容を伝えてあげてください。

※まだ駐車場経営を始めてない人は、下記のページもあわせてチェックしてみてください。

スポンサーリンク