- サ高住ってよく聞く土地活用だけどイマイチわからない…

- アパマン経営に比べてどんなメリットがあるのか知りたい!

このような疑問をお持ちの方へのために、当記事ではサービス付き高齢者向け住宅(以下、サ高住)について詳しく説明しています。

サ高住はずばり、アパマン経営のグレードアップと考えてください。

収益性や節税効果、補助金などの面でサ高住経営はアパマン経営よりも優れています。

一方でサ高住のオーナーになることは簡単ではありません。

前提として広い土地を保有していなければサ高住経営を始めることは難しいです。

またアパマン経営以上の経営難度を誇るため、リスクも避けられません。

以下でサ高住のメリット・デメリットを含め、詳しく解説をしていきます。

※サ高住経営成功のヒケツは事前の情報収集にあります。

サ高住経営に関して、ネットでは情報が少ないです。

個人で調べるには限界があるので、不動産業者に問い合わせてサ高住の資料や収益化プランを集めましょう。

情報収集には一括資料請求サービスが便利。

あなたの土地に対応している業者に一括で資料請求をお願いできるので、ご自身で業者を探す手間が省けます。

一括資料請求サービスを利用するなら、NTTグループが運営するサービス「HOME4U」がおすすめです。

\最大7社同時に資料請求できる/

HOME4Uで土地活用資料を一括で請求する>>

※完全無料!3分もあれば申し込み完了します。

▼HOME4Uの土地活用一括資料請求について詳しくはこちら

→HOME4U土地活用の評判の真相!強み6つと注意点2つを土地活用プランナーが説く

関連記事以下の記事では初心者向けに土地活用のメリットや種類を解説しています。

Contents

そもそもサービス付き高齢者向け住宅とは?

サ高住は60歳以上の高齢者、要介護者認定を受けた60歳未満の方が入居対象の賃貸物件。

以下の条件を満たしたものがサ高住と認められます。

【ハード面】

- 住戸面積が25㎡以上※

- バリアフリー構造

※共用部分が、高齢者が快適に過ごせる広さであれば、18㎡以上でも可

【ソフト面】

- 居住者の安否確認・生活相談ができる

- ケアの専門家※が常駐している

※ケアの専門家とは社会福祉法人やホームヘルパー、医師のこと

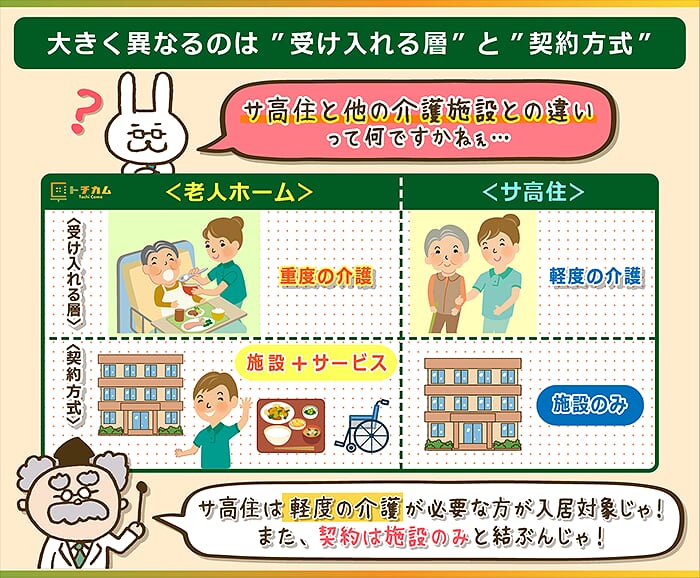

サ高住とその他介護施設(老人ホーム)の違い

サ高住と老人ホームの違いを簡単にまとめると以下のとおり。

| サ高住 | 介護付き老人ホーム | |

|---|---|---|

| 施設の特徴 | 介護を必要としない自立した高齢者に向けた居住施設 | 要介護者に向けた生活支援を支える居住施設 |

| 入居条件 | 60歳以上の自立~軽度の要介護者 | 65歳以上の自立・要支援1~要介護5の高齢者 |

| 居住面積 | 個室25㎡以上 ※条件を満たせば18㎡ | 個室13㎡以上 |

| サービス内容 | 安否確認、生活相談、支援 | 介護サービス(食事、入浴、排せつ、リハビリ等) |

| 契約方式 | 建物賃貸借契約 | 終身利用権方式 |

| 総量規制※ | ナシ | アリ |

大きく異なるのは「受け入れる高齢者の層」と「契約方式」の2つ。

■受け入れる高齢者の層

- 老人ホーム:重度の要介護者

- サ高住:軽度な要介護者

■契約方式

- 老人ホーム:終身利用権方式

(施設の住居だけでなくその他介護サービスを受ける権利を一緒に契約) - サ高住:建物賃貸借契約

(契約は家を貸借するところまで。食事の提供や介護サービスは別途契約が必要)

※総量規制とは?かんたんに言うと介護施設の数を国が制限すること。

施設所在地の偏り、経営悪化による施設の売却から自治体が負担しなければいけない費用が増えたため、施設の新築は制限されました。

(参考:厚生労働省 サービス供給への関与のあり方)

サ高住なら総量規制に関係なく施設を作ることができます。

サービス付き高齢者向け住宅の経営方式は2つ

サ高住の経営方式は大きく分けて次の2種類です。

| サ高住の経営方式 | 収益性 | 経営能力 | 空室リスク |

|---|---|---|---|

| 一括借上方式 | あまり見込めない | 必要ない | 無し |

| テナント方式 | 見込める | 求められる | 多少あり |

それぞれの特徴を一言でまとめると以下の通りです。

- 一括借上方式

→経営能力は必要なく不良所得が得られるが、収益性や利回りが低い - テナント方式

→収益性や利回りが高いが、経営能力が求められる

それぞれ掘り下げて見ていきましょう。

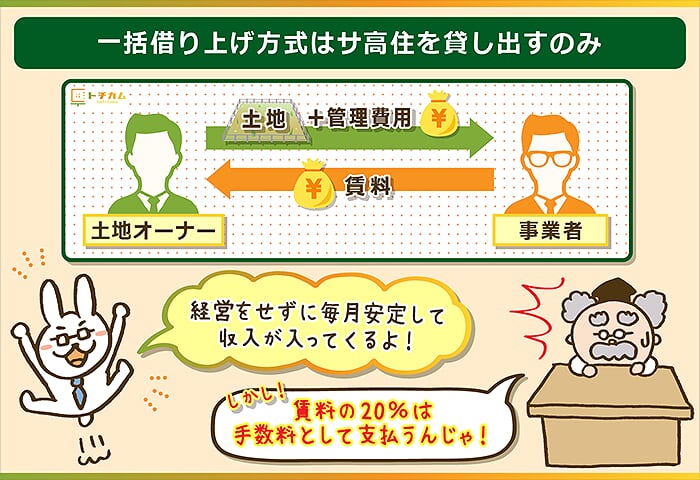

①一括借り上げ方式

サ高住を30年ほど事業者に貸し出し、経営を任せる形式です。

【メリット】

- 経営をせずに毎月安定した収入を得られる

- 空室リスクの心配がない

【デメリット】

- 収益性や利回りが悪い

- 賃料収入の20%ほど手数料を払う必要がある

一括借上方式の場合、管理業務や空室対策、苦情処理を担うのはすべて事業者。

オーナーがすべきことはありません。

オーナーはサ高住を貸し出した事業者から毎月決まった固定収入を得るだけです。

収入は賃料の80%ほどですが、業者から得る収入は保証されます。

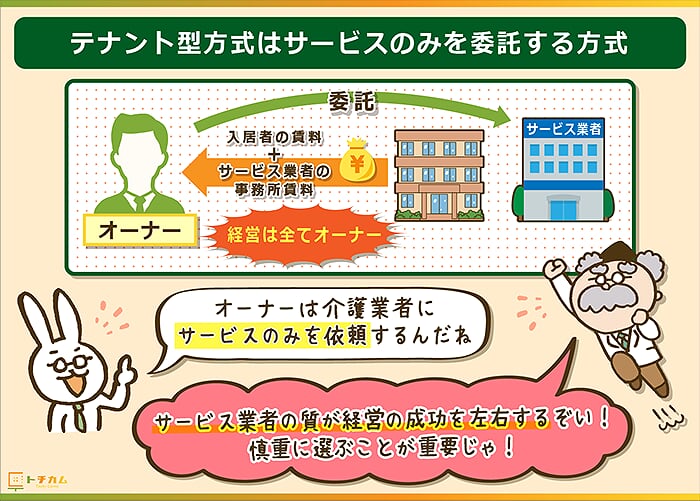

②テナント型方式

テナント方式はデイサービス(介護業者によるサービス)のみを外部業者に委託する方式。

一括借上型とは異なり、デイサービス以外(入居者募集、契約、清掃や設備点検)を担うのはオーナーです。

【メリット】

収益性が高い

【デメリット】

マーケティングの能力・経営能力が求められる

収益構造は「入居者からの賃料収入+外部事業者の事務所賃料」。

詳しくは後述しますが、一括借り上げとは異なり外部事業者に手数料を払うことがなく、業者からのテナント料を見込めます。

ただしテナント方式の場合、介護サービスの質で経営が成功するかが決まるという難点アリ。

外部委託する業者にサ高住経営の命運がかかっているので、業者を慎重に選ぶ必要があります。

【補足】土地オーナー自身が介護業界に参入する方式もあるが…

他にも土地オーナーが法人を設立して、サ高住で介護サービスを提供する形がありますが、正直おすすめはできません。

外部に任せない分収益性は高くなる一方で、かなりの経営力が必要なってくるからです。

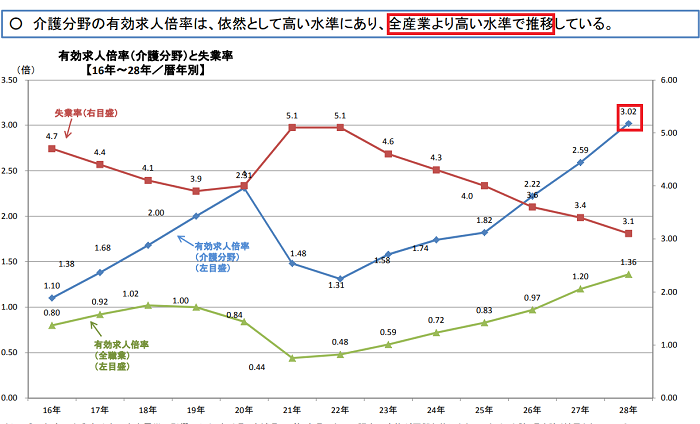

特にネックになるのが介護サービスを行う人材の確保。

日本の介護職員数は少なく「従業員が不足」と答えた事業所は56.5%に上ります。

上記を裏付けるかのように介護業界の有効求人倍率は平成28年度で3.02。

「有効求人倍率が高い=人が足りてない」ということなので、今から新規参入して従業員を確保するのは困難でしょう。

【監修者の一言】

サービス付き高齢者向け住宅とはいっても、介護の必要性が高くなってから入居するケースも多いのでサービスの質は非常に重要です。

サービス業者の選定ミスによって入居者の信頼を失ってしまうと取り返すのは非常に困難になり、その後の経営に影響を与えてしまいます。

サービス付き高齢者向け住宅はどのくらい儲かる?収益性をシミュレーション

保有する固定資産税評価額5,000万円、150坪の土地にサ高住を2通りの方式で経営した場合の収益性をシミュレーションしてみました。

| テナント型 | 一括借上型 | |

|---|---|---|

| 手取り収入 | 1,260万円/年 | 639万円/年 |

| 利回り | 6.3%/年 | 3.2%/年 |

| 初期費用 | 2億1,000万円 | 2億円 |

テナント方式は一括借上型に比べ600万以上多く稼げ、利回りは2倍以上です。

テナント型のシミュレーション

テナント型は外部事業者に施設の一部を貸し出し、介護サービスを委託する方式です。

収益構造は「入居者から得られる賃料・共益費+事業所の賃料」で一括借上方式よりも高い収益が見込めます。

【地主の手取り収入】

1,260万円/年

「家賃収入(3,390万円)」-「管理費(170万円)」-「土地の固定資産税(12万円)」-「建物の固定資産税(93万円)」-「所得税(1,076万円)」-「ローン返済額(721万円)」

=1,318万円

【利回り】

6.3%

手取り収入(1,318万円)÷2億1,000万円(初期費用)×100%

≒6.3%

一括借上方式のシミュレーション

一括借上方式はサ高住を長期間にわたって貸し出し、固定収入を得る方式。

収益構造は業者から得る収入で手数料を差し引くと賃料収入の8割ほどです。

【地主の手取り収入】

639万円

「家賃収入(1,920万円)}-「土地の固定資産税(12万円)」-「建物の固定資産税(93万円)」-「所得税(489万円)」-「ローン返済額(687万円)」

=639万円

【利回り】

3.2%

「手取り収入(639万円)」÷「初期費用(2億円)」×100%

≒3.2%

【監修者の一言】

サービス付き高齢者向け住宅の建築費が高額になる大きな理由は以下の2点です。

- 部屋以外にサービス施設の建設が必要なこと

- 各部屋が狭いために設備工事等の占める割合が増える

またサービス付き高齢者向け住宅は共有部分※が多くなってしまうため建物面積に対しての収益効率は下がってしまいます。

※共有部分とはサービス施設や利用者が集まる部屋など

サービス付き高齢者向け住宅経営のメリット8つ

サ高住のメリットは下記8つ。

- 建設費や改修費に補助金が出る

- 不動産取得税が安くなる

- 建物の固定資産税が安くなる

- 相続税が安くなる

- 資産流動性がある

- 空室リスクがアパマンより少ない

- 立地に関係なく経営ができる

- 社会貢献性がある

以下具体的な数値例も交えつつ紹介していきます。

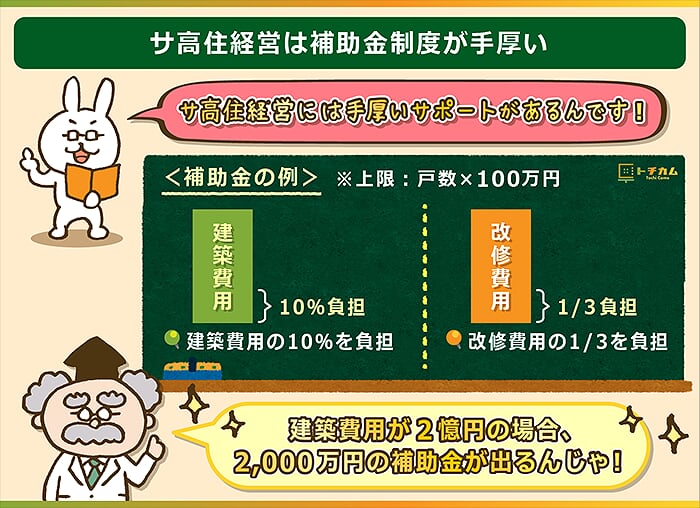

建築費や改修費で補助金を受け取ることできる

サ高住を建築する際、建築費の10%を補助金で賄うことができます。

例えば建築費が2億円のとき、受け取れる補助金は2,000万円。

また建物の改修費用も1/3まで補助を受けることができます。

| 新築 | 改修 | 上限額 |

|---|---|---|

| 建築費の1/10 | 建築費の1/3 | 戸数×100万円 |

仮にサ高住を改修したとして、費用が1戸あたり50万円であれば無料で改修できます。

費用が1戸当たり120万円かかったとしても、100万円分補助が出るため負担額はたったの20万円です。

【監修者の一言】

サービス付き高齢者向け住宅は国が推進するべき事業なので補助金制度や減税措置があります。

ただ補助金を利用したとしても投資額は大きく不安が残る方が多いのが現状。

そのような方は一括借上げ方式で賃料保証を受けてリスク回避をしながら運用するのがオススメです。

不動産取得税が1戸あたり1,200万円控除される

サ高住を建築する際、一定の条件を満たせば不動産取得税の減額措置があります。

家屋の場合は1戸当たり課税標準から1200万円が控除。

土地の場合は建物の床面積の倍にあたる価額が不動産取得税から引かれます。

減額の条件は以下のとおり。

- 1戸当たりの床面積30㎡以上(共有部分含む)※ただし、一般新築特例は40㎡/戸

- 戸数が10戸以上

- 主要構造部が耐火もしくは準耐火構造

- 建設費補助を国もしくは地方公共団体から受けていること

条件を満たせば不動産取得税は通常0円になる

仮に建築費2億円で10戸のサ高住を建設した場合の不動産取得税は0円です。

同じ条件でアパートを建築した場合の不動産取得税は360万円。

もちろん規模にもよりますが、サ高住にかかる不動産取得税は限りなく0円に近いです。

建物の固定資産税が最低でも50%以上安くなる

サ高住の固定資産税は建築から5年間、最低でも50%以上、最高83%減額になります。

- 1戸当たりの床面積30㎡以上(共有部分含む)※ただし、一般新築特例は40㎡/戸

- 戸数が10戸以上

- 主要構造部が耐火もしくは準耐火構造

- 建設費補助を国もしくは地方公共団体から受けていること

※軽減率は市町村ごとに条例で定められており、建設するエリアによって異なります。

仮に建築費2億円をかけたサ高住の固定資産税は特例を使えば93万円です。

特例を使えないアパマン経営の場合は168万円なので、50%近く減額できます。

※固定資産税の減額は新築から5年間のみ

土地の固定資産税は小規模宅地の特例で減額できる

土地の場合は小規模宅地の特例によって固定資産税評価額を50~80%に減額することができます。

小規模宅地の特例について特定事業用の場合、宅地面積が400㎡以内の固定資産税評価額を80%減額できる制度。

貸付事業用であれば宅地面積が200㎡以内の固定資産税を50%減額できます。

(参考:国税庁 小規模宅地の特例)

特例を使えば、評価額が1億円の面積200㎡の土地の固定資産税は70万円/年。

使わなかった場合は140万円/年で、特例を使うだけで毎年半分も節約することが出来ます。

相続税評価額が50%ほど減額される

サ高住は賃貸用の建物なので、評価額を50%ほど下げることができます。

具体的な減額は以下の通り。

| 相続税の減額 | ||

|---|---|---|

| 土地の減額 | 貸家建付地で路線価から20%減 | 借地権割合で30%減 |

| 建物の減額 | 固定資産税評価額は建築費の60% | 貸家は30%評価減 |

相続税減額のシミュレーションをしてみる

1億円の土地に1億円の建築費をかけたサ高住を建てた場合、相続税の減額は75%になりました。

【相続税】

9,800万円(土地と建物の評価額)-3600万円(基礎控除額)×0.3(税率)-700万円(控除額)

=1160万円(相続税・子一人)

【建物の評価額】

1億円×0.6

=6,000万円(固定資産税評価額)

6,000万円×0.7(貸家なので30%減)

=4,200万円

【土地と建物の合計】

5,600万円+4,200万円

=9,800万円

1億円の土地と現金1億円の相続税は4,060万円(相続人は子一人)と比較すると相続税は1/4ほどになっています。

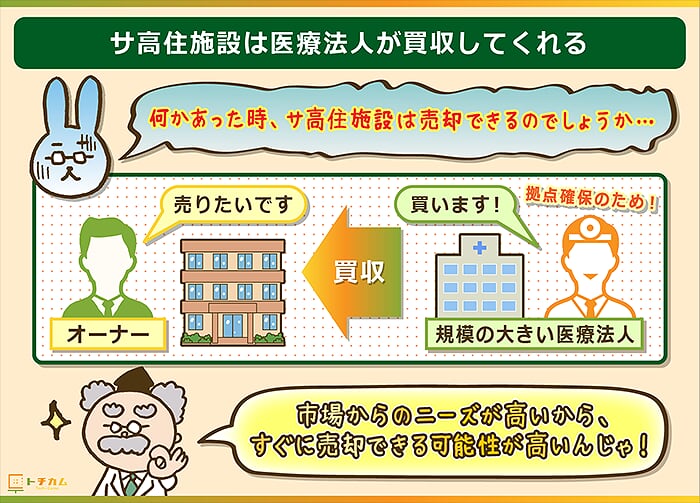

施設の売却や現金化が難しくない(資産流動性が高い)

サ高住経営は売却や現金化しやすいのもポイント。

近頃は介護施設のM&Aを行う事業所が多いです。

いざとなった時にサ高住をM&A事業者に売却・現金化することができます。

賃貸住宅市場が飽和しているアパマン経営と比較すると、サ高住経営は市場からのニーズもあり流動性が高いです。

空室リスクが少ないため収益性が安定する

サ高住の場合、アパマン経営と比べ空室リスクが少ないです。

テナント方式でも空室リスクを気にせず経営をすることができます。

国土交通省が参考となるデータを提示しており、まとめると以下のとおり。

空室リスクが少ない裏付け

- サ高住の平均入居率は78.2%

- 事業開始後2年間が経過した物件では入居率が90%を超えていること。

- 日本の高齢者の割合は年々増加しており、全人口に占める割合は27.3%で3,500万人。

- サ高住の棟数は6000あまりで戸数は20万と高齢者の割合に対し供給不足であること。

- 高齢者の在宅率は9割以上で持ち家の比率は減少していること。

特に事業開始2年間が経過した物件の入居率は平均で90%越えの点に注目してください。

事業開始1年目までは入居者の募集や手続きが含まれます。

それでも全体平均の入居率が80%弱で、空室リスクの少ない安定的な経営が可能です。

土地対応性が高く、経営に必要な立地条件が緩い

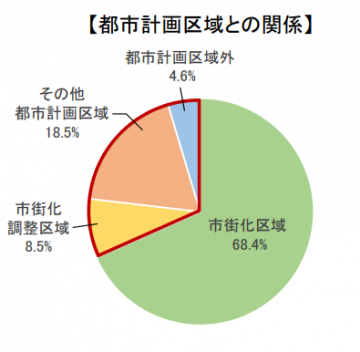

サ高住は比較的土地を選ばずに経営できます。

すべてのサ高住のうち市街化区域内に立地するものがおよそ2/3。

残りの1/3は公共交通機関や医療機関へのアクセスがよくない立地のものです。

(参考:国土交通省 サービス付き高齢者向け住宅の現状と課題)

実際のサ高住の事例を見てみましょう。

【事例】

サービス付き高齢者向け住宅 A

建設地:山梨県北杜市T町

面積:580㎡

家賃・管理費・サービス等込みで費用は13万円/月

構造:木造平屋建て

近隣環境:コンビニ、スーパーまで徒歩30分、病院まで徒歩50分

上記ようにお世辞にも立地がいいと言えない土地でもサ高住経営は始められます。

「田舎の土地しか持っていない・・・」という方でも安心です。

【監修者の一言】

特に中高齢層が多い地域では需要が高いです。

また中高齢層の方は慣れ親しんだ場所を離れたくない方が多いため、需要をさらに高める要因となります。

最近では子どもが離れて暮らす親を心配してサービス付き高齢者向け住宅に入居させるケースも多いです。

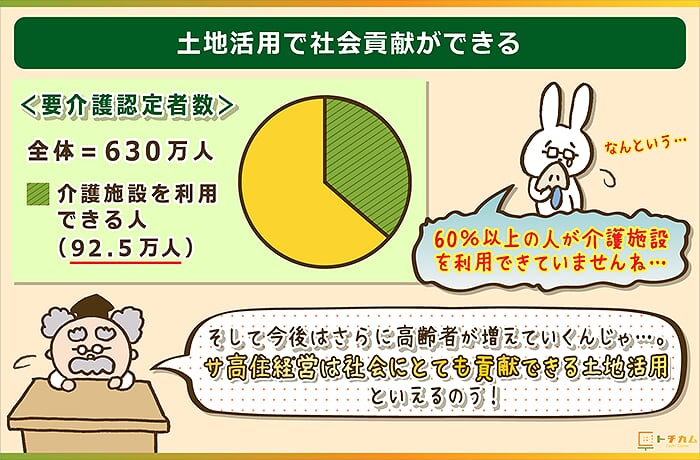

社会貢献性が高い

サ高住経営することは地域や日本社会への貢献することと同じです。

サ高住経営は増え続ける高齢者の受け皿になり、安心して暮らせる場を提供することができます。

現在の日本では介護施設に入りたくても入れない人が多数いる現状です。

要介護認定者数は630万人ばかりで、そのうち介護施設を利用できる人は92.5万人ほど。

その他の介護サービス受給者を足しても、全体の10%以上が介護サービスを受けられていません。

日本は今後も高齢化が進み、介護サービスを受けられない人は増加するでしょう。

サ高住なら今後も増え続ける高齢者の方が安心して暮らせる場を個人が提供できます。

(参考:厚生労働省 介護保険事業状況報告)

サービス付き高齢者向け住宅経営のデメリット3つ

サ高住経営のデメリットは次の3つです。

- 一括借り上げ方式以外は経営能力が求められる

- 転用性が低い

- 法改正によって補助金や減税措置がなくなる可能性がある

高い経営能力が求められるため経営失敗のリスクがある

テナント方式は事業者として経営能力が求められ、通常のアパマン経営+αの能力が必要です。

特に介護施設経営はサービス業のため外部委託業社の質が経営を成功させるファクターで、業者を見極める力が肝要。

介護の質が悪いと入居者は他の施設へ流れてしまいます。

設立予定のサ高住の近くで、質の良い介護業者を見つけるマーケティング力は相当ハイレベルです。

2017年の介護サービス事業所の倒産件数は115件で、設立5年以内の事業所が4割。

(参考:東京商工リサーチ 2017年度「老人福祉・介護事業」の倒産状況)

POINT【関連記事】テナント方式の場合はアパマン経営と同様の経営力が求められます。

アパマン経営について詳しく書いている以下の記事を参考にしてください。

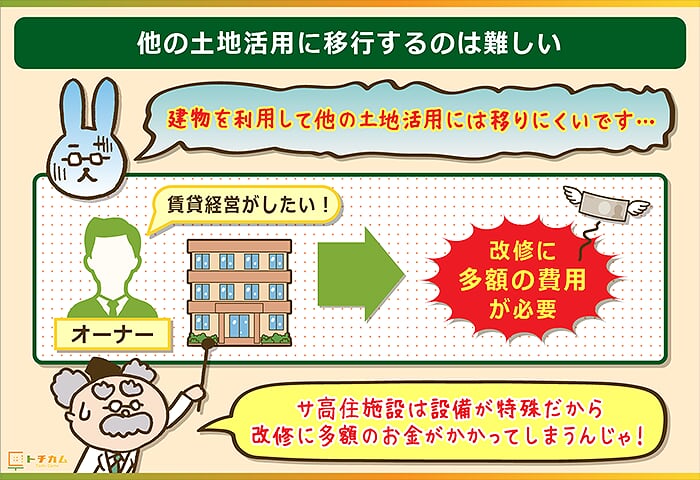

建物が特殊で転用性が極めて低い

サ高住は間取りや共用部分が特殊なため転用性が悪いです。

施設全体を通してバリアフリーの構造で、設備の高さや手すりがあり、他の賃貸物件とは異なります。

通常の賃貸マンションとは異なるため、改修する際は多額の資金(数千万円)が必要です。

収益が安定しなくなったとしても、他の土地活用を検討することは難しいでしょう。

駐車場経営のようなフレキシブルさはサ高住にはありません。

法改正によって現状のメリットが失われる可能性がある

サ高住への補助金や税制優遇は国の制度のため、いつ変わるか分かりません。

特に補助金はサ高住の需要と供給がある程度満たされればなくなる可能性もあります。

たとえば下の表は平成25年3月までの軽減措置でしたが、現在はありません。

| 軽減措置 | 所得税・法人税 |

|---|---|

| 内容 | 5年間は割増償却40% |

| 条件 | 戸数が10以上 床面積が25㎡/戸 |

総じてサ高住は固定資産税や建築費にかかるローン返済といった維持費が高いです。

補助金や税制上のメリットがあることはサ高住の黒字経営に大きく貢献しています。

もしサ高住の優遇制度がなくなれば、維持費の増加からくるキャッシュフローの悪化・収益の低下は避けられません。

「法改正で赤字経営になってしまった」ということも十分あり得ます。

サ高住を始める際は制度が変わったとしても、経営できるような収益モデルを立てて臨むべきです。

サービス付き高齢者向け住宅経営に向いている人

広い土地を安定的に活用したい人

サ高住経営の場合、まとまった広い土地を有効に活用できます。

大規模な土地を活用するときに生じる需要と供給のミスマッチの心配がありません。

例えばアパマン経営の場合、広い土地を活用すると戸数が多くなって空室リスクの心配アリ。

一方でサ高住は面積や設備が法令で定められているので広い土地を最大限に活用できます。

節税対策を考えている人

サ高住経営は賃貸経営なので節税対策ができます。

前述のシミュレーションでは相続税を1/4に抑えることができました。

通常のアパマンも節税対策ができますが、現在の日本では賃貸住宅は飽和状態です。

高齢化という後押しを受ける日本社会でますますニーズが高まるサ高住。

一方で、人口減少で空き家が増えていく潮流での賃貸住宅。

節税対策で選ぶなら、補助金も出るので圧倒的にサ高住経営がおすすめです。

特に経営方式に迷っている方は以下を参考にしてください。

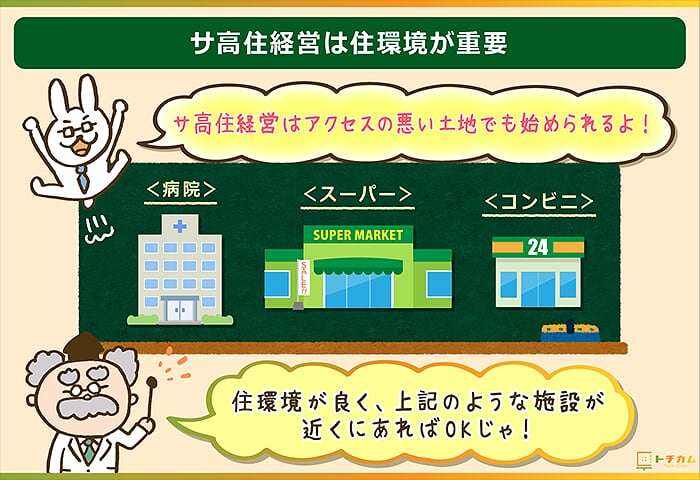

立地が悪い土地で収益性の高い土地活用をしたい人

前述のとおりサ高住経営はアクセスの悪い土地でも始められます。

介護施設経営は住環境が重視され、近隣に病院やスーパーなどの施設があればOKです。

さらに介護施設は需給関係ですべてが決まります。

例えば立地が悪く、住環境の悪い土地で近隣に介護施設がないとしましょう。

上記の場合でも高齢者からのニーズがあればサ高住経営は成功します。

サービス付き高齢者向け住宅経営をすべきでない人

大都市に土地を持ち、高収益を求める人

サ高住の収益性はアパマンに比べて低いです。

サ高住の場合、賃料設定が周辺地域の8割ほどに制限されます。

大都市部の場合だと空室リスクも少ないので、アパマン経営のほうが高収益です。

郊外でも空室リスクが少ないのがサ高住の特徴ですが、大都市では恩恵が埋もれてしまいます。

大都市に土地を持つ方はアパマン経営で高収益を求めるとよいでしょう。

将来的に土地の転用を考えている人

建物を一度建ててしまうと転用がしづらいです。

取り壊しをするにも費用が掛かります。

またアパマン経営に比べ建物が特殊な構造なため、アパマンに比べてもサ高住の転用性は悪いです。

- 将来、土地を売却しようと考えている

- 土地に自宅を建設する予定がある

という方は駐車場経営やトランクルーム経営など、転用しやすい土地活用を検討

補助金や税制上の優遇に頼ってサ高住を経営しようとしている人

「補助金や税制上の優遇があるから」といってサ高住の経営はおすすめできません。

デメリットでも述べましたが、現行の制度はいつ変わるかわかりません。

現状は優遇措置があるからといっても、将来的になくなってしまい、赤字経営を強いられる可能性もあります。

確かにサ高住の補助金制度は魅力的ですが、経営の成功とは話が別です。

「目先の利益にとらわれ、本質を見失う」ということになれば本末転倒です。

経営の成功を念頭におくならば、優遇措置が完全になくなった場合での収益シミュレーションも欠かさないでください。

サ高住経営は"アパマン経営の上位互換"だが、相応のリスクもある

サ高住は空室リスクの少なさや補助金の有無でアパマン経営よりも勝っています。

満室経営の場合はアパマン経営の方が収益性が高くなりますが、空室リスクを考えるとサ高住とトントンです。

| サ高住経営 | アパマン経営 | |

|---|---|---|

| 収益性 | ○ | ○ |

| 節税対策 | ◎ | ○ |

| 補助金 | ○ | × |

| 転用性 | × | △ |

| 経営しやすさ | × | △ |

上記のようにアパマンよりもサ高住はメリットが多いことから上位互換と考えられます。

「賃貸向け住宅の経営を視野に入れている・・・」とお考えの方はサ高住経営も一考してみてはいかがでしょうか。

※サ高住経営成功のヒケツは事前の情報収集にあります。

サ高住経営に関して、ネットでは情報が少ないです。

個人で調べるには限界があるので、不動産業者に問い合わせてサ高住の資料や収益化プランを集めましょう。

情報収集には一括資料請求サービスが便利。

あなたの土地に対応している業者に一括で資料請求をお願いできるので、ご自身で業者を探す手間が省けます。

一括資料請求サービスを利用するなら、NTTグループが運営するサービス「HOME4U」がおすすめです。

\最大7社同時に資料請求できる/

HOME4Uで土地活用資料を一括で請求する>>

※完全無料!3分もあれば申し込み完了します。

▼HOME4Uの土地活用一括資料請求について詳しくはこちら

→HOME4U土地活用の評判の真相!強み6つと注意点2つを土地活用プランナーが説く

スポンサーリンク