法人化で賃貸経営スタート!

~メリット・デメリットを解説~

今回、YouTube登録者数9万人(2020年1月時点)を誇る税理士YouTuberの「田淵宏明」氏にご寄稿いただきました。

テーマは「“法人化で賃貸経営”のメリット・デメリット」。

個人で賃貸を経営する形態としては、個人事業主もしくは法人の2つがあります。

田淵氏の見解では、収益と節税両方を追求するなら法人化が良いとのこと。

しかし「法人化」は一定の収益が出る場合や手続きの手間など、簡単に出来るというものではないようです。

- 個人事業主と法人の違い

- 法人化のメリット・デメリット

など、不動産投資・活用の初心者がぶつかる疑問を田淵氏がわかりやすく解説!

たぶち ひろあき

田淵 宏明氏

税理士YouTuber

大学卒業後会計事務所に入所。

中小企業および個人の税務申告や経営サポートに携わる。

その後、新日本アーンストアンドヤング税理士法人に移籍し、国際税務業務に従事。

2005年ヒロ☆総合会計事務所を設立。

2010年に株式会社ヒロ経営研究所を設立。

税務・会計に関するサポートの他、起業・経営コンサルティングを行い中小企業の経営改革推進を行う。

税理士らしくない税理士として専門用語を使わずに話すセミナーは各方面で好評を受け、

現在は税務財務のみならず起業や経営についての講演活動にも力を入れている。

自身が運営する登録者数8万人超のYouTube『税理士YouTuberチャンネル!!』は、

初心者向けに税務や経営の問題をわかりやすく解説されており非常に評価が高い。

税理士YouTuberチャンネル!!/ヒロ税理士

https://www.youtube.com/channel/UC1nVq5-LTEdUVmr5FLfkd7A?view_as=subscriber

ヒロ☆総合会計事務所

https://www.hiro-tax.com/

Twitter:@hirotax

不動産賃貸で節税を考えるなら「法人」

収益と節税を両立するなら法人化

収益物件を購入し、大家さんとして賃貸経営で稼ごうとした場合

- 個人事業主として運営する

- 法人を設立して運営する

という2つの方法があります。

果たしてどちらの方が良いのでしょうか?

これは税理士として様々なお客様と接するにあたり、非常に多い質問でもあります。

結論から言いますと、節税面からすると圧倒的に法人の方が有利であることが多いです。

今回は個人事業と法人の違いと税制上の有利不利を見極める目安について、税務会計のプロの立場から解説をしたいと思います。

法人は「登記」によって公的な存在に

法人を立ち上げるには、法務局で「登記」という会社の登録手続きが必要となります。

この登記手続きを行うと

- 法人の名称や所在地

- 代表者の住所

等、誰でも法務局で閲覧が可能に。

そういった意味では「法人=公的な存在」となるため、設立の際はある程度の覚悟と自覚を持ちましょう。

それでは具体的に会社設立のメリット・デメリットについて整理してみたいと思います。

法人で不動産賃貸業を行うメリット 6つ

①信用力が高い

法人は

- 組織力を強化しやすい

- 資金集めをしやすい

という特徴があるため、一般的に取引先の開拓や従業員確保等に有利と言われています。

名刺に「株式会社○○○ 代表取締役×××」と記載があるだけで印象が違うはずです。

また先ほどご説明した「登記」をするには株式会社で約20万円以上。

合同会社という簡易な会社形態でも6万円以上の費用がかかります。

以上のような理由から、一般的に個人事業よりも法人の方が信用力が高くなるのです。

一方で個人事業は取引先や金融機関等への対外信用力が弱く、資金集めが困難になることもあります。

法人化=信用力確保ではない

平成18年商法改正等で資本金1円で会社設立できるようになりました。

誰でも会社を立ち上げられるようにはなりましたが、廃業する会社も増加しています。

「必ずしも法人化すれば信用力万全である」わけではないと肝に銘じておきましょう。

②節税がしやすい

(一定水準の利益・所得金額を超えたとき、)個人事業よりも法人の方が税負担の面で有利になるケースが多いです。

売上から経費を差し引いて残った利益に対して個人の場合「所得税」、法人の場合「法人税」が主に課税される(※)こととなります。

※その他には住民税や事業税が課税される。

この所得税と法人税は計算構造が異なるため、一定規模の利益が出る場合は法人の方が税負担が軽く有利になります。

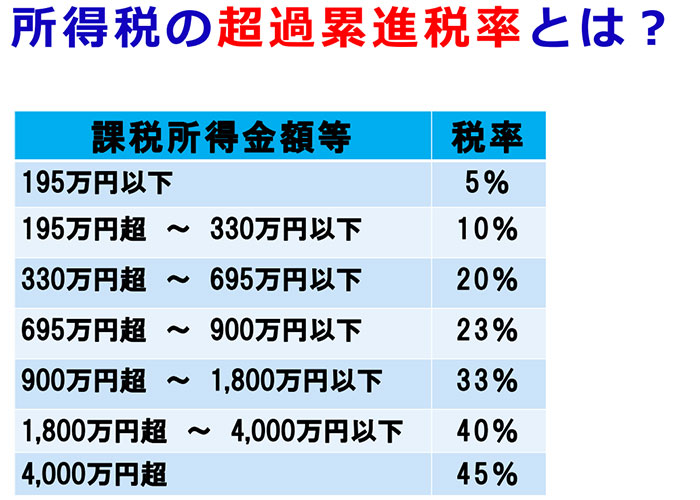

【所得税・法人税の計算構造と最高税率】

- 「所得税」:所得の増加に比例して税率も高くなる(=超過累進税率)

→最高45%

※住民税、事業税を加えると60%以上。 - 「法人税」:ほぼ一定の原則税率

→最高23.2%(現行税制の場合)

※法人住民税、法人事業税を加えても35%程度。

節税のメリットを十分に受け取るには、会社を設立する際

- 法人税と所得税(社長自身が負担)の合計額を計算

- 個人事業と法人化でどちらが税負担が大きいか見極める

という2つが重要なポイントです。

法人化すれば経費にできる範囲も広がる

その他にも、法人でなければ落とせない経費も多々あります。

- 出張旅費日当

- 社宅家賃

- 役員報酬

などです。

税務当局は個人の不動産収入を『不労所得』と捉えるため、特に経費性を厳しく問われます。

しかし会社が社長に支払う役員報酬は会社の経費となり、所得税等は課されますが法人税の節税に繋がります。

【個人と法人の場合の「税金計算」の仕組み】

個人事業主の場合、「所得(売上-経費)」をベースに税率をかけて税金を計算します。

それに対し法人では、会社が社長(※この場合設立者本人の事)が給与(役員報酬)を支払う構図に。

この“給与”は会社の経費になるため、結果として法人の場合には経費を多く計上できることになります。

③資金調達・融資審査がやや有利

我々の体内を流れる血液と同じように、不動産運営においては利益よりキャッシュ(現金)が重要です。

設備投資の資金や事業上の運転資金が必要なとき、金融機関から資金調達をする必要が出てきますが個人事業の場合は貸借対照表の添付が義務付けられていません。

(※青色申告で一定の場合を除く)

そのため融資条件が法人よりもやや厳しくなります。

法人の場合は

- 損益計算書

- 貸借対照表

等の作成が義務付けられているため、銀行等でも正確な融資判断ができます。

これにより、融資審査に通る可能性が高くなります。

④事業承継がシンプルになる

個人事業の場合、事業主が死亡して相続が発生すると個人名義の預金口座が一時凍結。

そうなると資金繰りに支障をきたします。

他にも、個人名義の事業用資産は全て名義変更が必要となります。

法人の場合は代表者所有の自社株式を相続すれば、事業のバトンタッチが非常に簡単です。

⑤人材採用活動に有利

会社組織の方が個人事業よりも社会的に安定していると捉えられることが多いため、法人には信用力が高いイメージがあります。

雇われる側は安定的な雇用を求めるもの。

より安定性が高そうな法人の方が採用に有利だと言えるでしょう。

⑥決算日を自由に決められる

個人事業の場合は1~12月で申告(12月決算)です。

それに対して、法人の場合には決算日を自由に決めることが可能です。

- 繁忙期における決算事務の負担

- 納税による資金繰り等を考慮

など戦略的な決算を行うことが可能になり、節税の幅が広がることもあります。

法人で不動産賃貸業を行うデメリット 4つ

①法人の設立と維持で多くの費用がかかる

会社を立ち上げる場合には個人事業よりもコストがかかります。

株式会社の場合は約20万円程、合同会社の場合は約6万円程です。

(※ただし司法書士に依頼せず自分で設立登記等を行った場合に限る)

さらに、会社を維持するためのコストも個人事業より高くなります。

例えば赤字申告でも課税される法人住民税の均等割(地方税)を比較すると、法人の方が6万以上も高額です。

【法人住民税の均等割】

- 個人事業…4千円前後

- 法人…7万円前後

※都道府県・市区町村によって税額差あり。

また、会計帳簿の作成や申告書も法人の場合は複雑になります。

その上会計事務所にこれらの作業を依頼すると個人事業よりやや高額です。

②交際費等の経費枠に制限がある

個人事業では交際費の額に制限はありません。

しかし法人では交際費の金額の一部を経費で落とせない等の制限があります。

(※中小企業の場合で年800万円等の制限あり。)

③経理処理が大変

個人事業では「簡易帳簿」といわれる簡単な記帳で済ませることが可能です。

ですが法人では複式簿記による記帳が必須のため事務処理に手間がかかります。

最初は一人で起業するつもりでも、忙しくて経理処理をする時間が取れないことが想定されます。

どうしても会計が苦手な場合は

- 経理専任のスタッフを雇う

- 外部に依頼する

という対策が必要になるでしょう。

④社会保険への強制加入義務あり

個人事業では社会保険への加入は任意です。(一定の場合を除く)

しかし法人では強制加入です。

その結果、社員の保険料に係る会社負担分だけ費用負担が増加します。

社会保険の費用負担は経営の上でばかにならない額です。

雇用の際は必ず社会保険分のシュミレーションを行うことをおすすめします。

収入額に応じて個人または法人を選択しよう

以上のように、節税面・経営面においても一般的には法人形態で賃貸経営をするのが有利と言えます。

特に利益金額が大きくなればなるほど法人を選択するのが良いでしょう。

逆にちょっとした副業収入程度の規模で不動産業を営むのであれば個人事業形態でも差支えはありません。

皆様の今後のライフプラン・事業計画をもとに慎重に検討されることをオススメします!

スポンサーリンク