「リースバックって何?リバースモーゲージと違うの?」

「ローン支払いがキツくてリースバックを利用しようと思ってて…」

「リースバックのイイとこ・悪いとこを知っておきたい!」

本記事ではリースバックについて、以下をメインに解説しています。

- リースバックの基礎知識

- リースバックのメリット

- リースバックのデメリット

経済事情や意識の変化から、リースバックの需要が高まってきているのが現状です。

興味は多少あるというような人でも、一読してみて損はない内容になっています。

リースバックの仕組みや長所・短所を知り、リスクの対抗手段を増やしておきましょう。

Contents

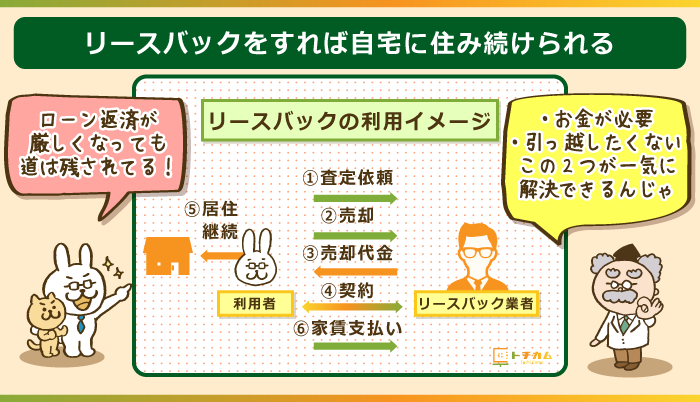

リースバックとは売却後も家に住める仕組み

リースバックとは、売却した家に住み続ける仕組みのこと。

多くの場合は、住宅ローンの返済能力がなくなったときに利用されているようです。

(返済能力…金融機関からの借り入れをすべて返済できる能力のこと)

リースバックの大まかな流れは以下の通り。

リースバックの利用イメージ

- 売主がリースバック業者に査定を依頼する

- 売主がマイホームをリースバック業者に売却する

- リースバック業者が売主に代金を一括で支払う

- 売主とリースバック業者が賃貸借契約を締結

- 売主が元マイホームに売却後も住み続ける

- 売主が毎月決められた家賃を支払う

リースバックではまず、サービスを提供している業者にマイホームを売却。

その後に業者とリース契約を結び、家賃を支払うことで元マイホームに住み続けられます。

利用するための最低条件

リースバックを利用するには、大きくわけて2つの条件があります。

- 安定した収入があること

- 名義人全員が売却に同意していること

年金でもいいので、家賃を支払い続けるための原資となるお金が必要です。

また共有持分を持っているだけでは、家を売却できないので注意しましょう。

(共有持分…共有不動産における各々が持つ所有権の割合)

具体的には、他の共有者による売買契約書への署名・捺印が必要になります。

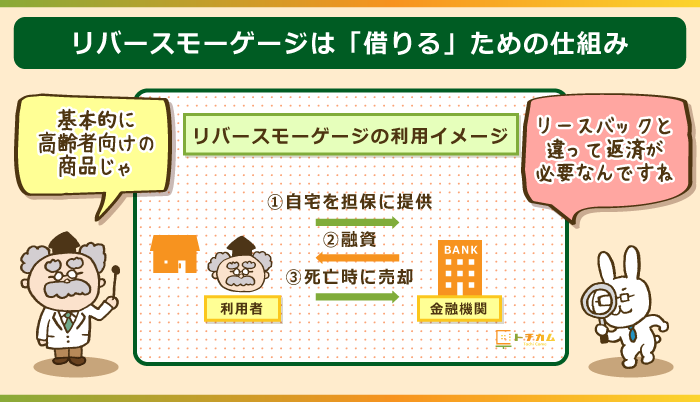

リバースモーゲージとの違い

リバースモーゲージとは、家を担保にして老後の生活資金となる融資を受ける仕組み。

亡くなったときに遺族が家を処分して、金融機関に一括返済するという流れです。

いくつか項目をわけて、リースバックとの違いを確認してみてください。

| 項目 | リースバック | リバースモーゲージ |

|---|---|---|

| 家の所有権 | 業者 | 本人 |

| 資金用途 | 自由 | 事業資金NG |

| 年齢条件 | なし | あり (65歳以上など) |

| 物件の種類 | 制限なし | 一戸建て (マンションは業者次第) |

| 家族との同居 | OK | 配偶者以外NG |

| 契約終了後 | 買い戻しOK | 売却 |

| 固定資産税 | 納税義務なし | 納税義務あり |

大きな違いとしては、リバースモーゲージは所有権の移転はありません。

その代わりにリースバックよりも、用途や条件は狭い(厳しい)ことがわかります。

また融資に対して返済の必要があるのが、リバースモーゲージの大きなデメリットです。

リースバックは資金調達の方法として柔軟が高く、利用しやすいといえるでしょう。

リースバックのメリット5つ

住み続けられること以外のリースバックの長所をまとめました。

- まとまった資金が手に入る

- 売却したことが近所にバレない

- 引っ越しの手間や費用が発生しない

- 固定資産税を支払う必要がなくなる

- 不動産の種類は問われない

リースバックについてまだよく知らない人は、まずはこちらをご一読ください。

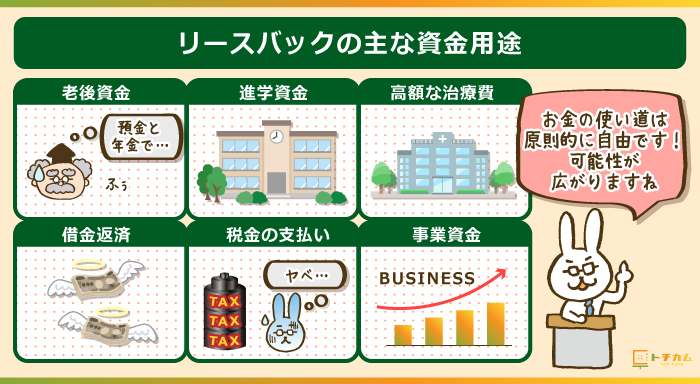

①まとまった資金が手に入る

先述した通り、リースバックはローン返済が厳しくなった人が利用することが多いです。

ただしそれだけではなく、他にもさまざまな目的によって利用されています。

リースバックの目的

- 老後資金(年金以外の生活費)

- 子供の進学資金

- 高額な治療費の支払い

- 住宅ローン以外の借金の返済

- 滞納している税金の支払い

リースバックを利用すれば、マイホームの売却代金という大きな金額が入りますよね。

まとまった資金によって単純に、できなかったことができるようになるはずです。

目的を達成して人生の不安が軽くなるならば、リースバックの利用価値は十分にアリ。

家には住み続けられるため、所有権がなくなっても結果は大きなプラスといえるでしょう。

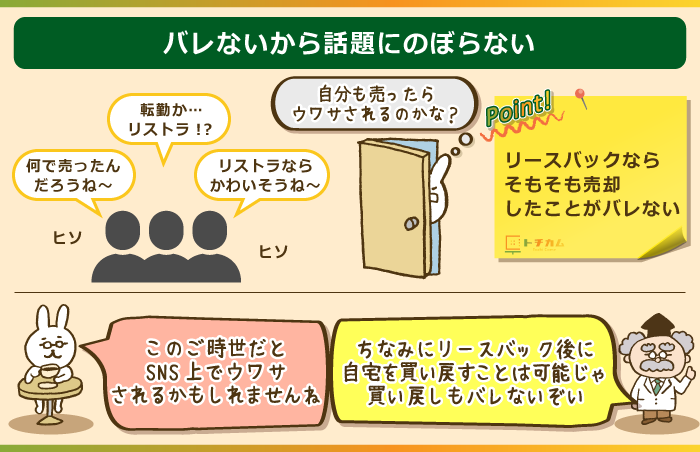

②売却したことが近所にバレない

通常のマイホーム売却となると、近所の噂のタネになってしまう可能性があります。

「なんで家を売ることになったんだろうね?」

「もしかして大きな借金とかあったのかね?」

「転勤かね?まだ新築して10年も経ってないのに」

「リストラされたのかもしれないよ」

自分の知らないところで、上記のように噂されていたらイヤですよね。

リースバックであれば、何事もなかったかのように売却手続きが完了します。

実際に住み続けているため、本人がいわない限りは売却したことが漏れる可能性はゼロ。

そのため近所の人から「家売った?」などと、聞かれるようなこともありません。

資金に余裕ができたら再購入してもOK

「やっぱり賃貸ではなく所有のほうがいいなぁ…」という人はリースバックの利用中でも、売却した家を買い戻すことができます。

通常の不動産売却では買主が生活を始めているため、買い戻しはほとんど不可能です。

リースバックは自分が住んでいるからこそ、柔軟に買い戻せるというわけなんですね。

また実際に買い戻したとしても、客観的には何が変わるわけでもありません。

買い戻しであっても近所の噂好きの話題にのぼることはないので、安心してください。

③引っ越しの手間や費用が発生しない

通常の不動産売却では、必然的に家の引っ越しがともないます。

一度でも引っ越した経験がある人は、数々の手間を覚えているでしょう。

引っ越しの作業内容の例

- 荷造り

- 掃除

- 不用品処分

- ライフラインの解約手続き

- 役所での手続き

- あいさつ回り

上記はあくまで引っ越す前の作業で、引っ越し先でも同等の作業が必要です。

また引っ越し料金や不用品処分などには、業者に依頼する際に費用が発生しますよね。

リースバックであれば、引っ越しの作業や費用が発生する心配はありません。

- 自宅に愛着があるから…52.2%

- 街に愛着があるから…36.9%

- 引っ越しをしたくないから…21.7%

- ご近所に自宅の売却を知られたくないから…17.2%

- 家族が反対したから…16.6%

参照:株式会社セイビ-「不動産リースバック利用者への総合調査/2019年版リサーチ調査」

関連記事以下の記事ではマイホームをかしこく買い替えるための方法について解説しています。

子供を転校させなくてもOK

引っ越しをしないということは、子供がいる場合に転校させる事態を避けられます。

子供によっては、その後の人生も支え合うような友人関係を構築していることも…。

そのため子供と友達を離ればなれにさせることに、罪悪感を覚える人もいるでしょう。

しかしそれはあくまで通常の不動産売却でマイホームを手放した場合の話。

リースバックであれば転校はないので、子供たちの悲劇を招くことはありません。

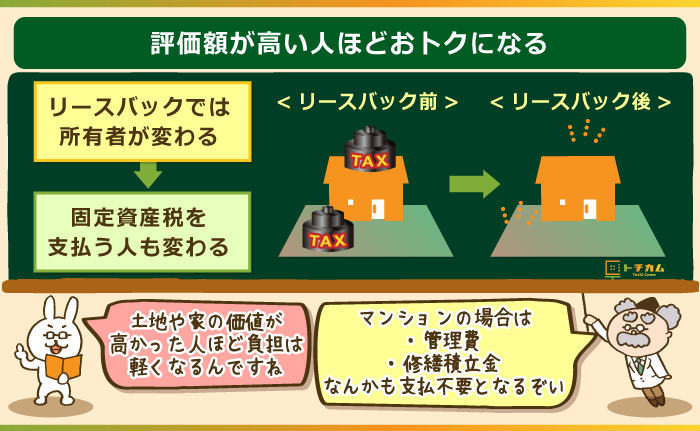

④固定資産税を支払う必要がなくなる

マイホーム所有時には、土地・建物の固定資産税を支払い続けています。

固定資産税の計算方法は「固定資産税評価額×1.4%-特例措置の軽減額」がキホン。

土地・建物それぞれにかかり、評価額が高いほど年間の負担金額も大きいです。

リースバックでは所有者が変わるため、固定資産税を納税者も業者に変更されます。

ローン返済に加えて、毎年の固定資産税がキツいと思っていた人は助かりますよね。

なおマンションの場合は、管理費や修繕積立金の支払いもなくなるので安心してください。

関連記事固定資産税について具体的な計算例を知りたい人は以下の記事をご参照ください。

⑤不動産の種類は問われない

リースバックの対象となる物件は、一戸建てだけではありません。

以下のような建物もリースバックの対象となります。

一戸建て以外のリースバック対象物件の例

- マンション

- 投資用賃貸住宅

- 店舗併用住宅

- 事務所

- 工場

- 社員寮

- 作業場

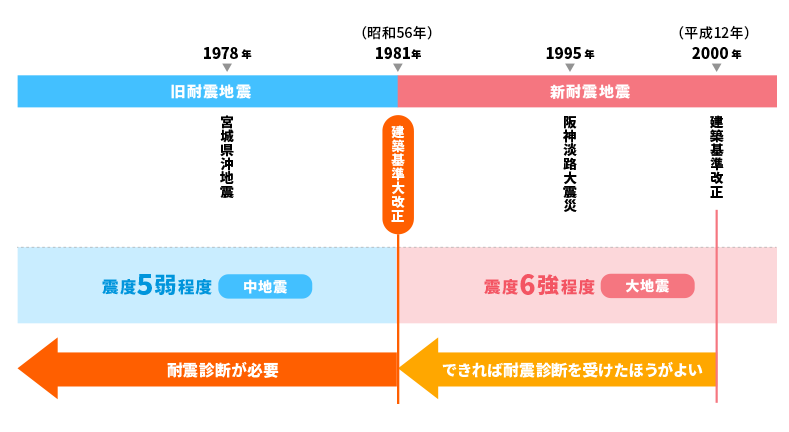

マンションは、旧耐震基準であっても対応してもらえる可能性が高いです。

◎旧耐震基準と新耐震基準の違い

画像:株式会社ナカタホームページ「新耐震基準と旧耐震基準」

【旧耐震基準】

1981年5月31日までの建築確認で適用されていた基準

→震度5強程度の地震でも建物が倒壊しないように設定されている

【新耐震基準】

1981年6月1日以降の建築確認で適用されている基準

→まれに起こる大地震でも倒壊しないように設定されている

また一階が売店や料理屋などになっている自宅もリースバックの対象。

「リースバックを利用してみたいけど、自分は一戸建てじゃないしなぁ…」などと最初から利用をあきらめる必要はないので、安心してください。

それでも不安な人は、利用の候補先としている業者に事前に問い合わせてみましょう。

- 一戸建て…56.7%

- マンション…27.4%

(区分マンション・分譲マンション) - アパート…3.8%

- 一棟マンション…3.2%

- その他…1.3%

参照:株式会社セイビ-「不動産リースバック利用者への総合調査/2019年版リサーチ調査」

リースバックのデメリット3つ

リースバックにも大きくわけて3つの欠点があります。

- 毎月の家賃がローン返済額を上回ることがある

- 買い戻し価格は売却価格よりも高くなる

- 修繕費は借主が支払う必要がある

契約後にはじめて知ったということがないように、事前にチェックしておきましょう。

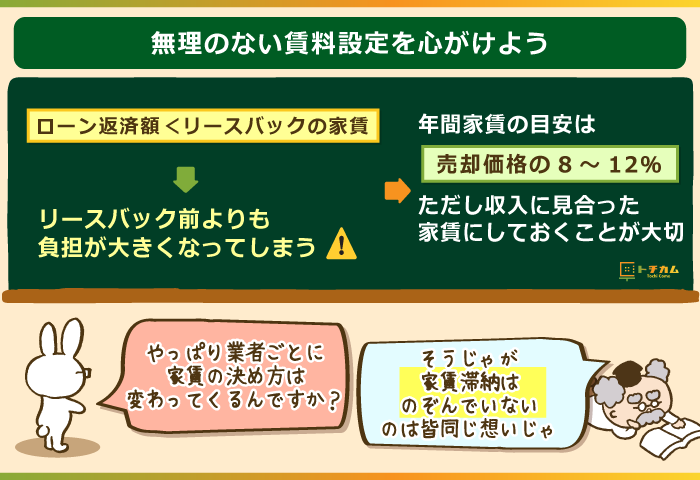

①毎月の家賃がローン返済額を上回ることがある

ローン返済が続かないために、リースバックが利用されやすいのは解説してきた通り。

ただしリースバックを利用すれば、ローン返済の代わりに毎月の家賃が発生します。

また支払う毎月の家賃は、必ずローン返済額よりも安くなるとは限らないんですね。

ローン返済額だった金額よりも高く、毎月の負担増になるリスクも…。

年間の家賃は売却価格の8~12%といわれていますが、査定次第なので注意が必要です。

◎リースバック業者が公表している家賃についての見解

・A社の家賃

「物件の状態や地域の賃料相場、お客様のお支払い可能額などをもとに決定いたします。査定後にご提示いたします。」

・B社の家賃

「物件の状態や価格、地域の賃料相場をもと決定しております。査定後にご提示させて頂きます。」

・C社の家賃

「物件の評価や残債などの状況から、算出させていただきます。そして何よりもお客様のご希望額(お支払可能額)が重要なポイントとなります。無理のない賃料設定を提案させていただきます。」

・D社の家賃

「買主様との事前交渉により決まります。リースバック後の生活を想定しながら、ご依頼者様のご意向も伺ったうえで弊社(プロ)が買主様と交渉をおこないます。」

・E社の家賃

「お客様がお支払できる金額、近隣の家賃相場を参考にして、ご提案しております。」

リースバック業者としても、家賃が支払いが滞ってしまうという事態は望んでいません。

(家賃を滞納し続ければ退去処分となり買い戻しなどはできなくなる)

収入との兼ね合いなどをよく考えて、無理のない金額に設定することが重要になります。

基本的に賃貸よりもリースバック物件のほうが投資性は強い。

そのため「年間家賃は売却価格の~%」という業者は以下のようになりやすい。

・家賃が安くなる代わりに売却価格も安くなる

・高く売却できる代わりに家賃も高めになる

つまり業者には極力損が出ないようにコントロールされやすいということ。

以上の事情から、実際の家賃は周辺相場よりも高めになってしまうケースが多い。

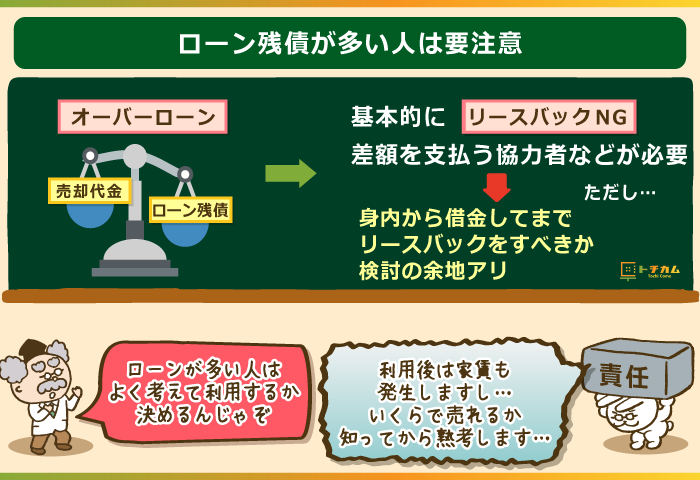

②通常の売却価格より安くなりやすい

リースバック物件は基本的に、通常の不動産売却よりも安くなります。

理由は「業者からすれば将来的に買い戻されるリスクのある物件は高く買えないから」。

とはいえ売主からすれば、結果的に何百万円も損することも珍しくないんですね。

またあまりに評価が低いと、売却代金でローンを完済できないこともあります。

(家を売却してもローンが残ってしまう状態をオーバーローンという)

オーバーローンの例

- ローン残債:1,800万円・売却代金:1,500万円

→300万円のオーバーローン - ローン残債:1,500万円:売却代金:950万円

→550万円のオーバーローン - ローン残債:1,200万円:売却代金:400万円

→800万円のオーバーローン

大抵の業者は基本的に、オーバーローンになる場合はリースバックを認めてくれません。

差額を支払ってくれるような、身内などの協力者がいない限りは難しいでしょう。

協力者がいても「そこまでしてリースバックする必要があるか」は検討の余地があります。

ただし先に触れた通り、売却価格が安ければ後々の家賃も安くなる可能性は高いです。

- 買い取り金額が安い…22.3%

- 家賃が安い…21.7%

- 事務手数料が高い…20.4%

- 不満はない…19.7%

- 必要書類が多すぎる…15.9%

- 担当者の対応が悪い…14.0%

- 入金されるまでに時間がかかった…13.4%

- 審査結果が出るまで時間がかかった…12.7%

- 賃貸借期間が自由に設定できない…7.0%

- 訪問による契約が必須だった…5.7%

参照:株式会社セイビ-「不動産リースバック利用者への総合調査/2019年版リサーチ調査」

買い戻しの価格は売却したときより高くなる

ケースによりますが、買い戻し価格の目安は売却価格の1.1倍~1.3倍といわれています。

◎売却価格ごとの買い戻し価格の目安

- マイホームの売却価格が800万円の場合

→買い戻し価格の目安は「880万円~1,040万円」 - マイホームの売却価格が1,200万円の場合

→買い戻し価格の目安は「1,320万円~1,560万円」 - マイホームの売却価格が1,500万円の場合

→買い戻し価格の目安は「1,650万円~1,950万円」 - マイホームの売却価格が1,800万円の場合

→買い戻し価格の目安は「1,980万円~2,340万円」 - マイホームの売却価格が2,400万円の場合

→買い戻し価格の目安は「2,640万円~3,120万円」

築年数が浅いマイホームでも「売却価格<買い戻し価格」なので注意が必要です。

ただし民法上の買い戻しとは異なり、リースバックでの買い戻しに時効はナシ。

(民法上の買い戻し期間は10年を超えられない・期限を決めなかったときは5年以内)

買い戻しの資金を準備できるまでは、更新を重ねて住み続けられます。

③修繕費は借主が支払う必要がある

まず住宅における修繕の例を確認してみてください。

1 典型的な応急修理の工事例

① 壊れた屋根の補修(瓦葺屋根を鋼板葺屋根に変更するなどの屋根瓦材の変更を含む)

② 傾いた柱の家起こし(筋交の取替、耐震合板の打付等の耐震性確保のための措置を伴うものに限る)

③ 破損した柱梁等の構造部材の取替

④ 壊れた床の補修(床の補修と併せて行わざるを得ない必要最小限の畳の補修を含む。)

⑤ 壊れた外壁の補修(土壁を板壁に変更する等の壁材の変更を含む。外壁の修理とともに壁紙の補修を実施する場合には、当該壁の部分に限り対象とする)

⑥ 壊れた基礎の補修(無筋基礎の場合には、鉄筋コンクリートによる耐震補強を含む。)

⑦ 壊れた戸、窓の補修(破損したガラス、カギの取替を含む)

⑧ 壊れた給排気設備の取替

⑨ 上下水道配管の水漏れ部分の補修(配管埋め込み部分の壁等のタイルの補修を含む)

⑩ 電気、ガス、電話等の配管の配線の補修(スイッチ、コンセント、ブラケット、ガス栓、ジャックを含む)

⑪ 壊れた便器、浴槽等の衛生設備の取替(便器はロータンクを含むが、洗浄機能の付加された部分は含まない。設備の取替と併せて行わざるを得ない最小限の床、壁の補修を含む。)

業者や契約内容にもよりますが、修繕費は原則として借主が支払うことになります。

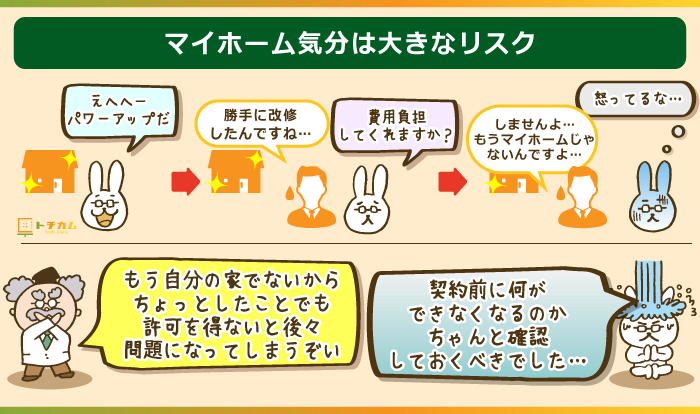

またリースバックの利用中に、マイホーム気分でリフォームするのは注意が必要です。

結果的に退去する際に、リフォーム部分について原状回復を求められるかもしれません。

(原状回復…この場合はリースバックを始めたときの状態に戻すこと)

そのためリフォームしたい場合は、家主の許可をとっておくのがベター。

マンションは修繕積立金などは不要ですが、知らずに家賃に反映されていることも…。

いずれにせよ賃貸借契約の内容を、事前によく確認しておくようにしましょう。

リースバックについて7つのQ&A

Q1. おすすめのリースバック業者ってないの?

リースバック業者はそれぞれ特徴が異なるため、状況に合う業者と出会うことが大切です。

ある業者のスペックが優秀であっても、すべての人に都合がいいわけではないんですね。

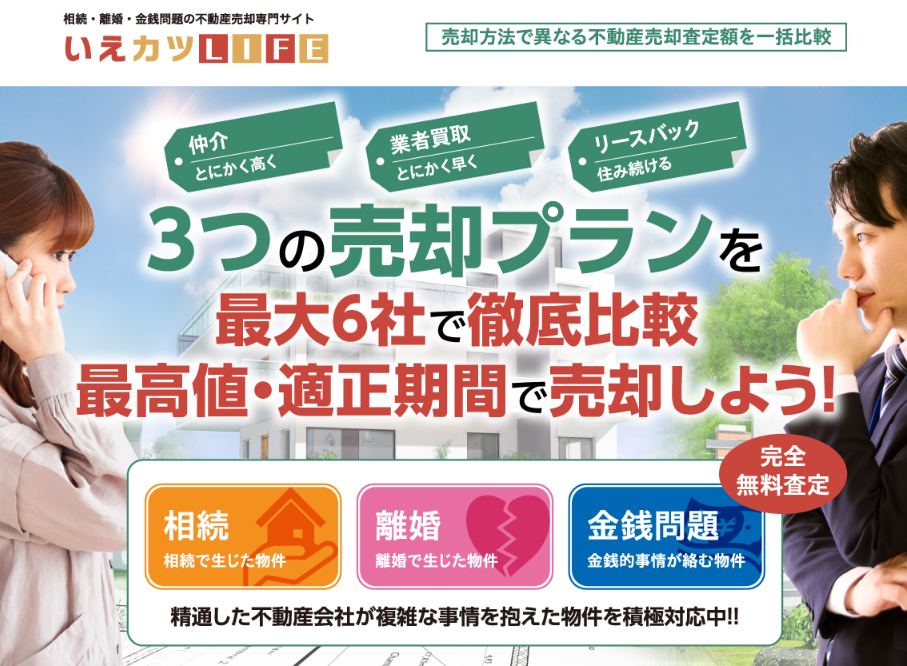

そこで利用をおすすめしたいのは「いえカツLIFE」。

いえカツLIFEは、リースバック業者と出会える不動産一括査定サイトです。

利用を申し込むと、売却方法別に最大6社の不動産会社が完全無料で査定してくれます。

◎いえカツLIFEの利用イメージ

【リースバック業者への売却】

- A社(リースバック業者)の査定価格:1,760万円

→予想される売却期間は2ヶ月 - B社(リースバック業者)の査定価格:1,680万円

→予想される売却期間は2ヶ月

【買取業者への売却】

- C社(買取業者)の査定価格:1,950万円

→予想される売却期間は1ヶ月 - D社(買取業者)の査定価格:1,910万円

→予想される売却期間は1ヶ月

【仲介による第三者への売却】

- E社(仲介業者となる不動産会社)の査定価格:3,200万円

→予想される売却期間は8ヶ月 - F社(仲介業者となる不動産会社)の査定価格:2,980万円

→予想される売却期間は6ヶ月

リースバックによる査定価格だけではなく、見込まれる売却期間もわかります。

「実はまだリースバックをすべきかどうか迷っている…」

「資金調達を急いでいるから、やっぱり買取業者への売却にしようかな…」

「手放すのは惜しいけど高く売れるなら仲介もアリかも…」

このように、なんとなくリースバックをしようと思っていた人は選択の幅を広げられるでしょう。

またそれでもリースバックを選びたい人にとっては、業者は2択から選ぶだけでOK。

(売却方法ごとに査定を受けられるのは最大2社まで)

イチから業者を探す手間や交通費の支出を考えれば、おトクでしかありません。

無料査定の申し込みは1分程度で完了するため、スキマ時間でパパッと済むはずです。

まだ迷っている人・すでに心は決めている人、どちらもまずは一括査定を受けましょう。

いえカツLIFEで無料一括査定を申し込む※3つの売却方法ごとに2社ずつ査定!最大6社から結果をもらえる

関連記事いえカツLIFEについてもっと詳しく知りたい人はチェックしてみてください。

Q2. なぜリースバックの利用者が増えてきているの?

NPO法人「住宅ローン問題支援ネット」によると、住宅ローンの破綻率は2~4%。

(参照記事:「住宅ローン破綻」増加の背景〜気がついたら自宅の評価額が大幅下落していることも)

近年は家計の状況が大きく変動しやすく、一気に破綻に向かうケースが増えています。

破綻要因の一例

- 職場の業績悪化によるリストラ

- 病気やケガによる収入減

- 自営業者の経営不振

- 親などの介護負担の急増

- 投資の失敗

破綻率の増加とともに、救済手段としてリースバックの需要が高まっているんですね。

まだ知名度は低いですが、資金調達の方法としてリースバックの利用者は増えるはずです。

- 住宅ローンの早期返済…40.8%

- 老後資金の確保・老後生活の充実…28.7%

- 相続対策…19.7%

- 生活費…19.7%

- 終活・資産整理…14.0%

- 医療費・入院費…10.8%

- 借り換え…9.6%

- 娯楽・交際費…8.3%

- おまとめ…7.0%

- 納税資金…7.0%

参照:株式会社セイビ-「不動産リースバック利用者への総合調査/2019年版リサーチ調査」

Q3. リースバック転リースって何なの?

転リースとは、最初から第三者に貸す目的でリース契約を結ぶこと。

つまりリースバック後の家に自分は住まずに、第三者が住むということです。

転リースでは、リースバックのメリットを得つつ家賃収入を得られるんですね。

ただしリースバックにおける転貸は、原則的に禁止されています。

勝手に転リースをして、家賃をもらっているとバレたら契約解除は必至です。

そもそも転リースは、主に親会社・子会社間の設備導入で使われる手段です。

交渉によっても転リース契約を結べる可能性は低いので、覚えておきましょう。

Q4. リースバックと親子間売買は違うの?

親子間売買をカンタンにいうと、業者ではなく親族に不動産売却するリースバックのこと。

個人間売買は法律違反ではないので、親族に売却してローン完済 & 居住継続も可能です。

しかし一番の注意点は「親子間売買では住宅ローンを組めないこと」。

買い手の親族は、一括払いで住宅を購入しなければいけません。

1,000万円超の買い物を一括支払いとなると、実行できる人は限られてくるでしょう。

とはいえ安すぎる価格で売却(低廉譲渡)すると、一部贈与とみなされることも…。

親子間売買を実行する場合は、価格相場を無視しないように注意してください。

Q5. 任意売却でリースバックは利用できるの?

オーバーローン状態でのリースバックは、任意売却が前提となります。

任意売却とは?

売却後も住宅ローンが残っても金融機関と合意して家を売却する方法のこと。

通常は「住宅ローン返済中=抵当権がついている」ので売却できない。

とはいえ金融機関が抵当権を実行して競売にかけても、任意売却よりも安くなる。

そこで事前に売却金額や売却後の返済額を決めた上で抵当権を抹消してもらう。

基本的に任意売却によるリースバックを認める業者は、少数派だと思ってください。

また任意売却→リースバックOKの業者でも、ローン残債の内容で断られることがあります。

◎任意売却によるリースバックの対応(Q&A)

【A社の対応】

「住宅ローンの残債があっても取扱は可能ですか?」

「もちろん可能です。しかし、抵当権解除が条件となりますので、抵当権者との具体的金額の相談が必要となります。」

【B社の対応】

「取扱いエリア・不動産の種類等の制限はありますか?」

「抵当権がついていても可能です(ローンの残債や物件評価額などによっては取り扱えない場合もございます)。」

【C社の対応】

「抵当権がついている場合でも利用は可能ですか?」

「可能です。自宅を売却しても完済にならない等、状況によっては債権者との相談・交渉が必要な場合もございます。(※業者名)のスタッフは、数多くの成功事例がございますので、ご安心ください。」

とにかく売却後にローン残債があると、交渉事や手続きの手間が増えてしまうんですね。

なおリースバック前提ならば、任意売却を認めない金融機関も存在するので要注意です。

いずれにせよ、事前のローン計算や資金計画が重要だといえるでしょう。

Q6. リースバックってトラブルはないの?

リースバックにおけるトラブルとは基本的に、先述したデメリットの犠牲になること。

ただしそれ以外にも、以下のようなトラブルに発展するケースがあります。

【リースバックにおける主なトラブル】

- 勝手に転売された

- 家賃を引き上げられた

- いきなり退去を求められた

いずれも「リースバック業者の経営悪化」がもたらすネガティブな影響が強いです。

契約内容がどれほど魅力的でも、運営元が倒産してしまっては水の泡になってしまいます。

多くのリースバック業者は、必ずしもリースバック専門の業者ではありません。

不安な人は知名度や不動産会社としての実績・力量も、選ぶ際の材料にしましょう。

- 買い取り金額の高さ…39.5%

- 家賃の安さ…38.2%

- 事務手数料の安さ…29.9%

- 担当者の対応の良さ…22.3%

- 業者の信頼性(実績・知名度)…17.8%

参照:株式会社セイビ-「不動産リースバック利用者への総合調査/2019年版リサーチ調査」

関連記事以下の記事ではリースバックのトラブルについて詳しく解説しています。

普通借家契約と定期借家契約の違い

リースバックでは普通借家契約・定期借家契約いずれかの契約を結びます。

◎普通借家契約と定期借家契約の違い

【普通借家契約】

- 契約期間…1年以上

(通常2年・1年未満は「期間の定めのない契約」) - 中途解約…解約の予告期間や中途解約違約金についての特約を定められる

- 更新…借主が希望すればできる

(貸主は正当な自由がなければ更新を拒絶できない)

【定期借家契約】

- 契約期間…自由に決められる

(1年未満の契約を結ぶことも可能) - 中途解約…やむを得ない事情があれば借主から解約可能

(床面積が200㎡未満の居住用建物の借主に限られる) - 更新…契約満了で確実に明け渡し

(借主・貸主の合意による再契約は可能)

上記からわかるように定期借家契約では、一度決めた契約期間で退去する可能性大。特に将来的に買い戻しをしたい人は、定期借家契約を結ぶと大きく不利になります。

実際に契約する前には必ず、契約が普通借家契約であることを確認してください。

Q7. 法人もリースバックを利用できるの?

メリットで説明した通り、自宅以外に事務所や店舗もリースバックは可能です。

法人でも問題なく営業を続けられるので、安心して利用できます。

ちなみに法人がリースバックすることで解決できる悩みは以下の通り。

- 運転資金がほしい

- 資金繰りを改善したい

- 移転する資金的な余裕はない

- 当面の現金を持っておきたい

- 銀行への返済を滞納したくない

また固定資産税などがなくなって賃料を経費計上できるため、キャッシュフローが改善します。

一気に経営状態が上向く可能性が高いため、相談だけでも早めにしておきましょう。

なお個人のリースバックと同様、自社の顧客など第三者に知られることはありません。

リースバックは「現金が必要!けど住み続けたい!」を叶える仕組み

リースバックの仕組みや、メリット・デメリットをおさらいしてみましょう。

【リースバックの仕組み】

自宅を売却した後に買主と賃貸借契約を結ぶことで元自宅に住み続けられる

【リースバックのメリット】

- まとまった資金が手に入る

→老後資金・学費・治療費・返済などの悩みを解消できる - 売却したことが近所がバレない

→近隣の噂好きの話題になる心配がないので安心 - 引っ越しの手間や費用が発生しない

→小さい子供は転校させる必要がなく精神的負担をかけない - 固定資産税を支払う必要がなくなる

→もともと評価額が高かったらグンと負担が減る - 不動産の種類は問われない

→マンションのほかに店舗・事務所・工場などもOK

【リースバックのデメリット】

- 毎月の家賃がローン返済額を上回ることがある

→年間の家賃の目安は売却価格の8~12% - 通常の売却価格よりは安くなりやすい

→買い戻し価格は売却価格よりも高くなる - 修繕費は借主が支払う必要がある

→リフォームしたい場合は業者に許可をとっておく

「自宅を売ってお金が欲しいけど、できればそのまま自宅に住み続けたい!」

リースバックはそんな人の願いを叶えてくれる仕組みといえるんですね。

そのほかにもメリットは多く、万が一の際にとる手段として知っておいて損はありません。

デメリットをしっかり把握しておけば、利用しても後悔することはないはずです。

実際にリースバック業者に申し込むときは、事前に本記事を読み返してみてください。

いえカツLIFEは、売却方法を決めかねている人におすすめの不動産一括査定サイト。

仲介・買取・リースバック、3つの売却ごとの査定価格・売却期間がわかります。

(売却方法ごとに最大2社で合計6社の査定結果・予想される売るまでの期間がわかる)

そのため仲介や買取も視野に入れている人も、利用してみて損はありません。

リースバック業者を探している人は、2社に出会うことができます。

2社のどちらに申し込むかを決めればいいので、業者探しの負担はグッと減るはずです。

利用料金はお金がかからないため、気軽に査定依頼に申し込んでみましょう。

いえカツLIFEで無料一括査定を申し込む※完全無料査定!余計な費用をかけずに業者と出会える

スポンサーリンク