「デュアルタップってどんな会社?信頼できそう?」

「サラリーマンやOLでもデュアルタップで不動産投資できるの?」

「実際にオーナーになった場合の収支のシミュレーションはどんな感じ?」

本記事ではデュアルタップの不動産投資について解説していきます。

興味はあるけどよくわからないから不安という人は、ぜひとも参考にしてみてください。

結論を先にいうと、デュアルタップは「年収350~400万円以上の会社員で老後資金に不安がある投資初心者」に特におすすめしたい不動産投資です。

議論を呼んだ「老後2,000万円問題」をきっかけに、危機感を覚えた人は多いと思います。

(しかし2019年9月25日の金融庁の金融審議会において報告書の撤回が決定された)

年金対策の一つとして、今回紹介する不動産投資を選択肢に入れておきましょう。

\完全無料!しつこい営業は一切ナシ/

デュアルタップの資料請求ページへ※はじめての投資でもよくわかるHow toマンション投資ガイド!

Contents

デュアルタップの不動産投資とは?

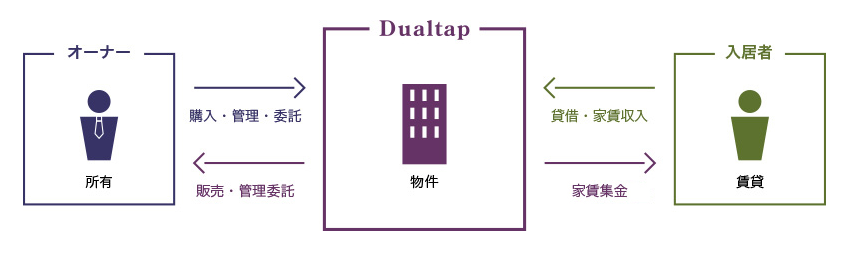

デュアルタップとは、ワンストップサービスが強みの総合不動産企業です。

デュアルタップにおいては企画・開発・販売・管理をすべて自社で行っている。

販売・管理としては、東京23区内にある自社開発商品への投資を万全にサポート。

具体的には「XEBEC(ジーベック)シリーズ」というマンションが投資対象になります。

XEBECシリーズは単純に高級なだけではなく、利便性が追求されたブランドマンション。

詳しくは後述しますが資産価値が高く、有利に資産運用できる商品といえるでしょう。

ただしオーナーになるといっても、管理の手間はほとんどゼロ。

つまり投資で何もしないオーナーとなったら、後は運用をまかせるだけです。

デュアルタップの信頼性は?

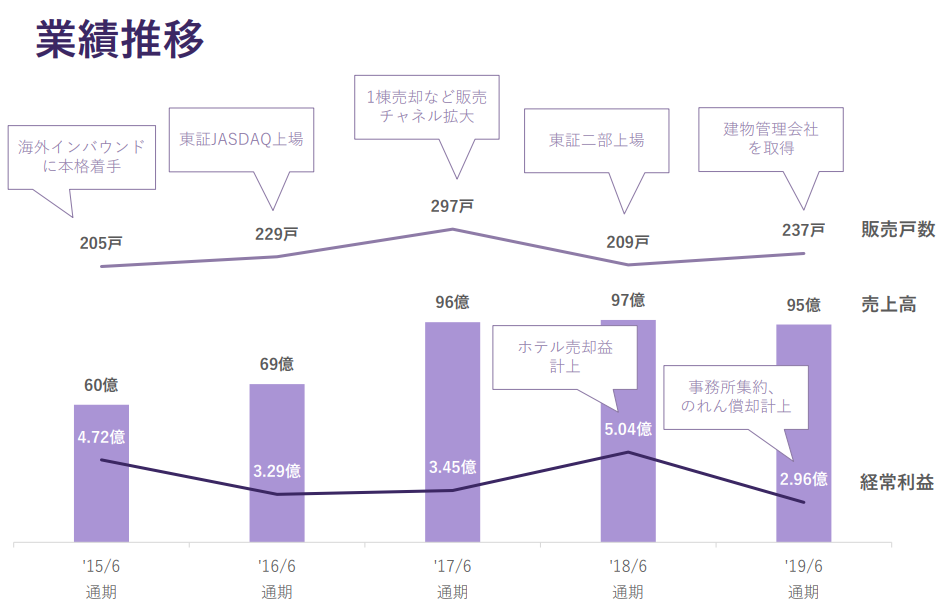

デュアルタップは2006年設立で、翌2007年には初のXEBECシリーズが販売されました。

10年以上継続しているビジネスなので、ポッと出の企業ではないことはわかりますね。

売上高は2011年~2018年の8期連続で増収で、

- 2016年→東証JASDAQ上場

JASDAQ…主にベンチャー企業向けの株式市場

上場基準:株主200人以上・流通株式時価総額5億円以上など

- 2018年→東証二部上場

東証二部…主に中堅企業向けの株式市場

上場基準:株主800人以上・時価総額20億円以上など

と着実に事業規模を大きくしているため、今後も成長が見込めるといえるでしょう。

2018年に建物管理会社を取得して事業規模が3倍になり、管理能力が強化されています。

なおこれまでに供給されたのは、東京23区で累計52棟・1,756戸です(2019年2月現在)。

画像:株式会社デュアルタップ「2019年2月19日 説明会 資料」

デュアルタップでの不動産投資のメリット7つ

「不動産投資はやっぱりハードルが高いと感じるんだけど…」

「デュアルタップに投資をするメリットを教えて!」

不安を感じる人も面白い投資先を探している人も、まずはメリットを知っておきましょう。

- 年収は400万円程度あれば始められる

- サポートが充実していて管理業務をまかせられる

- 家賃保証における賃料値下げのリスクが低い

- XEBEC(ジーベック)シリーズの品質や商品価値が高い

- 入居率は驚異の98.8%

- 専用サイト「オーナーWEB」で収支状況がすぐわかる

- XEBECファンドはスマホで1円から投資できる

デュアルタップについて何もわからないという人は特に、一読してみてください。

①年収は400万円程度あれば始められる

デュアルタップの広告ページには、ある程度の申し込み条件が示されています。

画像:デュアルタップ ランディングページ

「年収400万円台~サラリーマンオーナー 急増中!」の文言があるのがわかりますよね。

この記載から2つのことが読み取れます。

- 最低でも年収は400万円はあるのがのぞましい

- サラリーマンなど定職についているのがのぞましい

逆にいえば、年収は400万円あればオーナーとして申し分ないということ。

(年収350万円未満の人は事前に問い合わせてみましょう)

また預貯金が少なくても問題ない旨の記載もあるので、自己資金は多くなくて構いません。

マンション投資の条件としては、ハードルが低いと思う人も多いのではないでしょうか。

無理のない投資で大きな資産形成を期待できるのが、デュアルタップの強みといえます。

- 年金対策

→年金制度の先行きの不透明さから家賃収入に私的年金の役割を期待する - 生命保険の代わり

→団体信用生命保険で万が一の際はローン残高が相殺されて遺族に資産が残る - 税金対策

→経費によりマイナスになった不動産所得を給与所得と合算して課税所得を低くできる

デュアルタップは女性の不動産投資も支援!

デュアルタップ本社(東京都品川区)では、定期的にセミナーを開いています。

これまでに開催されたセミナーの例

- 女性限定セミナー ~これが私の生きる未来(みち)~

- 【女性向け】海外VS国内 資産形成セミナー

- 【女性限定セミナー】スイーツ付き♪ゲーム感覚で簡単!資産運用セミナー

- 【女性限定】女性のためのマンション経営 ~スイーツ付き~

- 【無料セミナー】やさしいマンション経営~メリット&リスク編~

- 【無料セミナー】やさしいマンション経営~物件紹介編

- 【無料セミナー】30代から始めるやさしいマンション経営~メリット編

- 【無料セミナー】事例から学ぶ失敗しないための3つのポイント~リスク編~

- 【無料セミナー】20代30代:老後のためのポートフォリオを考えよう!

- 【無料セミナー初級編】やさしいマンション経営

- 【無料セミナー中級編】失敗から学ぶマンション経営

- 【初心者セミナー】マンションオーナーから学ぶ!今から始めるマンション経営

- Amazon1位特別講師による初心者のための不動産投資&金融基礎知識セミナー

- サラリーマンの為のやさしいマンション経営入門

- 朝日税理士法人共催!相続税対策セミナー【無料】

女性限定セミナーがあることから、女性の不動産投資も支援していることがわかりますね。

キャリアを邁進する独身女性やDINKS※として生きる女性など、参加者はさまざまです。

(※Double Income No Kids…子供を作らない共働き夫婦)

セミナーでは不動産投資だけでなく「iDeCo」や「つみたてNISA」なども講義。

税制の仕組みや投資の選択肢の全体像を学びたい人は、セミナー参加も検討しましょう。

なお一つのセミナーの参加人数(定員)は、大体50人前後になっています。

【iDeCo(イデコ)】

確定拠出年金法をもとにスタートした私的年金制度。

国民年金や厚生年金に上乗せすることで老後に確保する所得を上げられる。

また掛金は全額所得控除・運用益は非課税など税制面でメリットを受けられる。

【つみたてNISA(ニーサ)】

年間40万円までの投資で(最長20年間)得た利益が非課税となる制度。

各金融機関が投資を受け付けていて毎月100円~1,000円から始められる。

なお一般NISA(年間投資限度額120万円)との併用はできない。

②サポートが充実していて管理業務をまかせられる

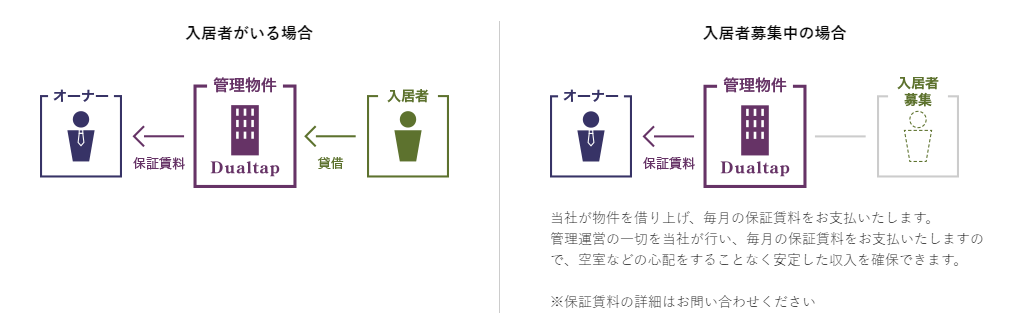

デュアルタップは2つの管理システムでオーナーをサポートします。

◎デュアルタップにおける2つの管理システム

【管理業務代行システム】

【家賃保証システム】

オーナーになっても基本的には、以下のような管理業務はデュアルタップに一任してOK。

マンションの管理業務

- 家賃や管理費などの集金

- 管理組合の運営

- 契約時の交渉

- 入退去の対応

- クレーム対応

- 空室管理

- 早朝や深夜のトラブル対応

- 設備管理や清掃など各種メンテナンス

現在の仕事を続けながらオーナーになれる上に、面倒な雑務などはまったくありません。

- 資産運用の知識

→株式やFXなど他の投資方法と比較した上でのマンション投資の優位性 - 税金の知識

→個々の年収や資産状況に応じた税金対策としての効果の具体的な算出 - 年金の知識

→年金の加入状況から将来の受給額や老後に用意すべき生活資金などの算出 - 保険の知識

→同額の保障を生命保険を賄う場合に必要な保険料の負担額の算出

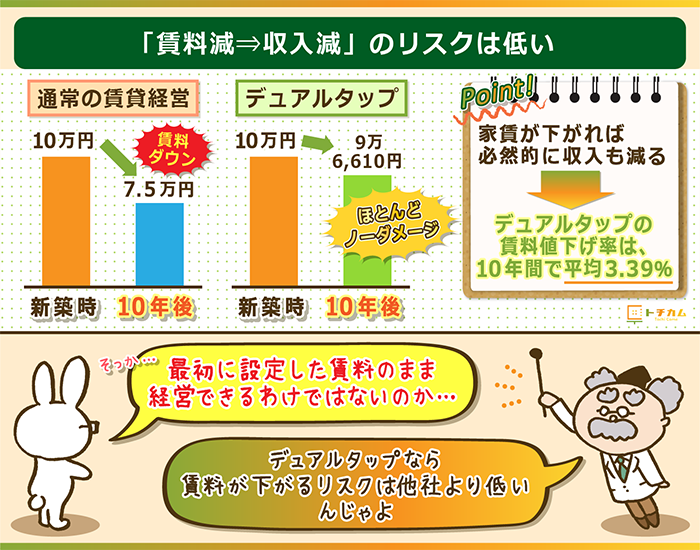

③家賃保証における賃料値下げのリスクが低い

アパートやマンションの経営では、築5年から賃料値下げが始まるといわれています。

具体的には新築時の賃料から10%~15%、周辺環境によって20%の値下げもあるんですね。

しかしデュアルタップは10年間での賃料値下げ率は全国平均で3.39%です。

(仮に賃料が10万円であれば10年後の家賃は9万6,610円)

空室期間を作らないための営業努力により、賃料値下げリスクをおさえています。

そのため空室により保証賃料を受ける場合でも、極端な収入減に陥ることはありません。

参照:楽待 不動産投資新聞「賃貸物件の家賃は、築後5年で”値崩れ”が始まる! 直視すべきリアルな実態」

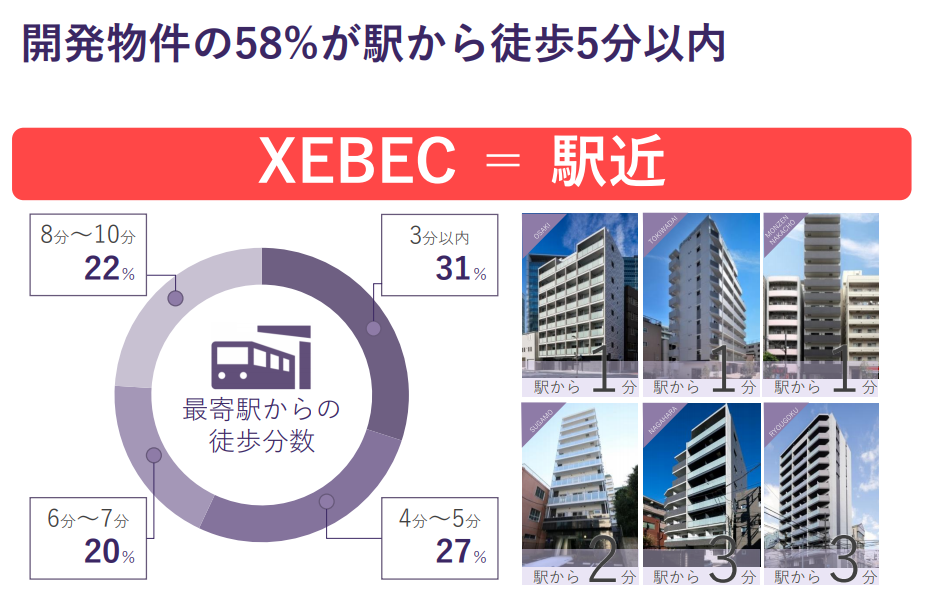

④XEBEC(ジーベック)シリーズの品質や商品価値が高い

XEBECシリーズの強みは主に4つあります。

- 厳選された立地

- 自社スタッフによるチェック体制

- 街に溶け込む洗練されたデザイン

- サポートデスクの充実

すべての物件が「東京23区×駅から10分以内」なので、最初から経営に有利な状態です。

再開発しているか・商店街が賑わっているかなど、細かな調査で利便性を判断しています。

建設はゼネコンにまかせきりにするのではなく、担当者があらゆる検査に立ち会いを実施。

また外観は高級さを前面に押し出さずに、あくまで景観に合わせているんですね。

(ただしエントランスなどは石張りやタイル張りなどで素材感や格調高さを演出)

さらにサポートデスクは、入居者用とオーナー用で別々に設置。

トラブルがあっても迅速に対応できる体制で、アフターフォローはバッチリです。

- エントランスのオートロックやモニターフォン

- IDキータグを利用したハンズフリー解錠

- オートバス、換気暖房乾燥機

- 遮音性の高いガラスや戸境壁

- Wi-Fi(無線ルーター)完備

- 水回りには割れにくいホモジニアスタイル

- 開き戸ではなく引き戸が中心

- ワイドシンクのキッチン

画像:株式会社デュアルタップ「2019年2月19日 説明会 資料」

マンションの維持管理費

マンション維持管理にかかる費用として、以下のようなものが挙げられます。

- 管理人の給料

- 共用部分の伝統

- エレベーター・廊下・階段の電気代

- 共用水道の水道料

- 修繕積立金

デュアルタップによると、維持管理にかかる費用は「毎月1万円ほど」とのこと。

またオーナー側が何かを発注したり、確認したりする手間はありません。

かなり格安の維持管理費で細々した管理をまかせられるといえるでしょう。

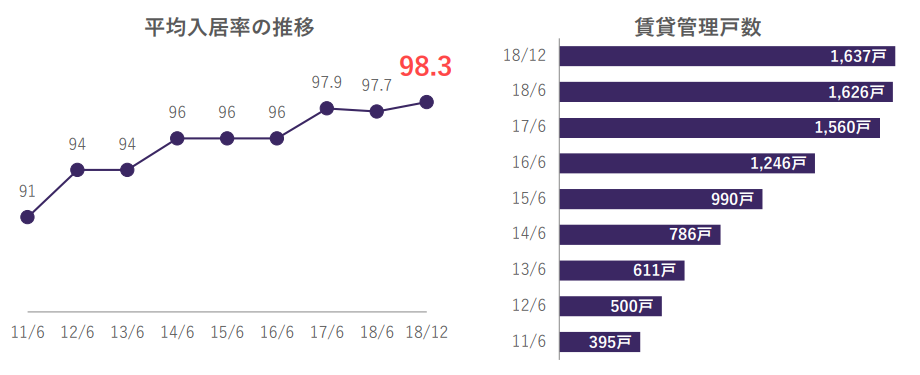

⑤入居率は驚異の98.8%

入居率とはその名の通り、全管理戸数の入居中の割合のこと。

(「入居中の部屋数÷全管理戸数」で計算される)

デュアルタップの入居率(2019年6月現在)は98.8%と、ほぼ満室状態になっています。

◎入居率の推移(2015年~2019年)

- 2015年6月:管理戸数990戸・入居率96%

- 2016年6月:管理戸数1246戸・入居率96%

- 2017年6月:管理戸数1560戸・入居率97.9%

- 2018年6月:管理戸数1626戸・入居率97.7%

- 2019年6月:管理戸数1534戸・入居率98.8%

常に誰かが入っている状態で、空室リスクの低さを見事に表していますね。

先述したようにマンション自体の魅力と、営業努力の賜物といえるでしょう。

画像:株式会社デュアルタップ「2019年2月19日 説明会 資料」

⑥専用サイト「オーナーWEB」で収支状況がすぐわかる

オーナーWEBとは、オーナーのために用意された専用のサイト。

スマホやPCからログインすれば、物件の情報をいつでもすぐに確認できます。

オーナーWEBで確認できるもの

- 月次収支報告書

- 年間収支報告書

- 修繕履歴

- 入居・空室情報

- 物件レポート

- 管理会社からのお知らせ

またオーナーWEBの専用フォームからは、問い合わせも可能です。

収支報告書などを見て気になった点や不安な点は、解決できるようになっています。

オーナーを務める上での精神的負担は軽く、安心して運用し続けられるでしょう。

デュアルタップの営業スタッフが投資を万全にサポート

デュアルタップの営業スタッフは以下の取り組みで、最新の情報を取り入れています。

- 税理士など専門家による講義

- 宅地建物取引士などの資格取得

- 欧米の金融情勢の勉強会

- 海外投資家との意見交換会

常に的確なアドバイスを出す準備を万全にしているので、安心して頼れるはずです。

投資の成功率を上げるためにも、積極的に営業スタッフの力を借りてください。

- 資産運用

→株式やFXなど他の投資方法と比較した上でのマンション投資の優位性 - 税金

→個々の年収や資産状況に応じた税金対策としての効果の具体的な算出 - 年金

→年金の加入状況から将来の受給額や老後に用意すべき生活資金などの算出 - 保険

→同額の保障を生命保険を賄う場合に必要な保険料の負担額の算出

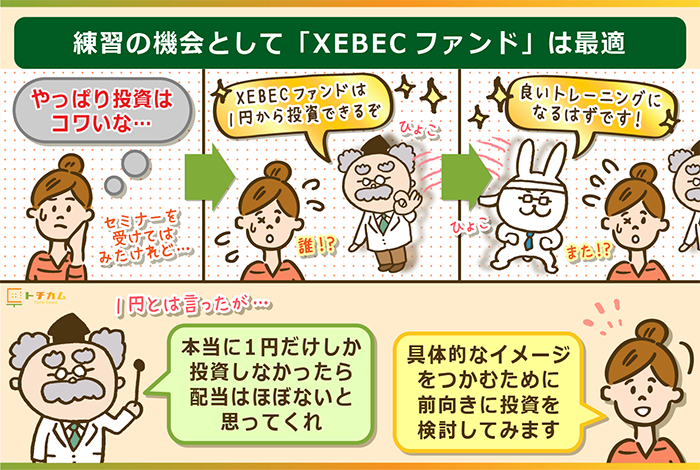

⑦XEBECファンドはスマホで1円から投資できる

XEBECファンドを一言でいうと、他人とリスク分散しながらする不動産投資のこと。

これまで紹介してきた投資は基本的に、個人が一部屋単位でマンション投資をします。

対してXEBECファンドでは、複数人で一部屋に投資して利益配分するようなイメージです。

具体的には株式会社クラウドポートが運営する、資産運用サービス「Funds」を利用。

(デュアルタップとクラウドポート社は2019年1月に業務提携契約を結んだ)

2019年2月現在、ファンド第1号 & ファンド第2号の満額申し込みが達成されました。

- ファンド第1号:大田区XEBECファンド(東京都)

→募集金額2,620万円:募集開始54秒で満額申し込み達成 - ファンド第2号:台東区XEBECファンド(東京都)

→募集金額2,135万円:募集開始35秒で満額申し込み達成

投資金額は1円からOKですが、あまりに投資金額が低いと分配金が受けられません。

(分配は1円単位で実施される上に1円未満の分配金は切り捨てられるため)

しかし手頃な金額から投資できるので、きわめて低いリスクで投資を始められます。

はじめてのマンション投資が怖い人でも、練習の機会が用意されているといえるでしょう。

画像:Fundsホームページ

\老後の不安を解消するなら早めの対策を/

デュアルタップの資料請求ページへ※始めるのが早ければ早いほど不動産投資は有利!

デュアルタップでの不動産投資のデメリット3つ

不動産投資をする上でのデメリットを3つピックアップしました。

- 選べる物件が少ない可能性がある

- 本格的に利益を得られるのはローン完済後になる

- 海外不動産事業のリスクが多少ある

デメリットをきちんと知っておくことで、リスクに対する対応の準備もできるはずです。

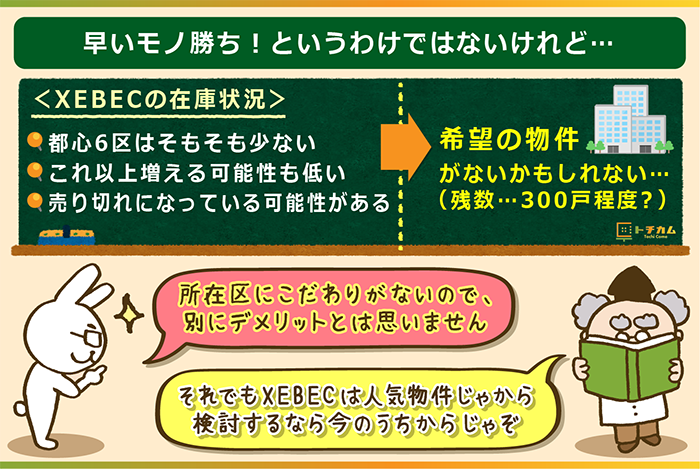

①選べる物件が少ない可能性がある

ホームページに記載されていた東京都の物件を区ごとにまとめてみました。

(XEBECシリーズは東京23区内に建築されるのが基本戦略となっている)

◎自社ブランド「XEBEC」シリーズ

【大田区】

- XEBEC 平和島Ⅱ

- XEBEC 池上Ⅱ

- XEBEC 平和島

- XEBEC 池上

- XEBEC 長原

- XEBEC 京急蒲田

- XEBEC 下丸子

- XEBEC 糀谷

- XEBEC 蒲田ステーションエグゼ

- XEBEC 大森WEST

- XEBEC 千鳥町

- XEBEC 西蒲田

【荒川区】

- XEBEC 日暮里Ⅱ

- XEBEC 東日暮里Ⅱ

- XEBEC 東日暮里Ⅰ

- XEBEC 日暮里

- XEBEC 東日暮里ノース

- XEBEC 東日暮里サウス

【墨田区】

- XEBEC 押上Ⅱ

- XEBEC 両国

- XEBEC 錦糸北斎通り

- XEBEC 押上

【板橋区】

- XEBEC 小竹向原

- XEBEC 大山

- XEBEC ときわ台

- AXAS XEBEC 板橋EAST

- SPSTIE XEBEC 池袋WEST

- グランヴァン XEBEC 板橋

【江東区】

- XEBEC 門前仲町

- XEBEC 亀戸

- XEBEC 木場

- SPATIE XEBEC 亀戸

【北区】

- XEBEC 赤羽

- XEBEC 滝野川

- LA.XEBEC 東十条

【杉並区】

- XEBEC 高井戸

- XEBEC 高井戸PlusR

【品川区】

- XEBEC 中延

- XEBEC 旗の台

【千代田区】

- XEBEC 大手町

- AXAS XEBEC 秋葉原

【世田谷区】

- XEBEC 明大前

- SIN-City上北沢 XEBEC

【練馬区】

XEBEC 練馬

【台東区】

XEBEC 浅草ARIA

【新宿区】

XEBEC 高田馬場

【豊島区】

XEBEC 巣鴨

【中央区】

XEBEC 人形町エグゼ

赤く表示されている物件は、空きがない(すでに投資されている)ようです。

ただしホームページの「よくあるご質問」には以下の記述があります。

Q 物件情報のページでは全ての物件が「SOLD OUT」となっておりますが、他に物件はないのでしょうか?

A 物件情報のページには、引き渡しが完了した物件のみを掲載しております。

販売中の物件は、IR資料の「決算説明資料」に一部掲載させて頂いております。決算説明資料に掲載した物件以外にも複数の物件を取り扱っております。引用:デュアルタップホームページ「よくあるご質問」

2018年12月現在の販売状況として、投資対象となりうる物件も調べました。

物件仕入の状況(2018年12月)

- 大田区…77戸

- 杉並区…44戸

- 板橋区…43戸

- 江東区…31戸

- 台東区…29戸

- 墨田区…24戸

- 千代田区…20戸

- 川崎区(※神奈川県)…18戸

- 荒川区…14戸

都心6区は特に不動産価値が高いですが、販売中の物件には千代田区以外はないようです。

(都心6区…東京23区の千代田区・中央区・港区・新宿・渋谷区・文京区)

そのため都心6区以外に魅力を感じない人は、選択肢が少ないと感じるかもしれません。

また上記合わせて300戸ですが、最新の情報ではかなり減っているという事態もありえます。

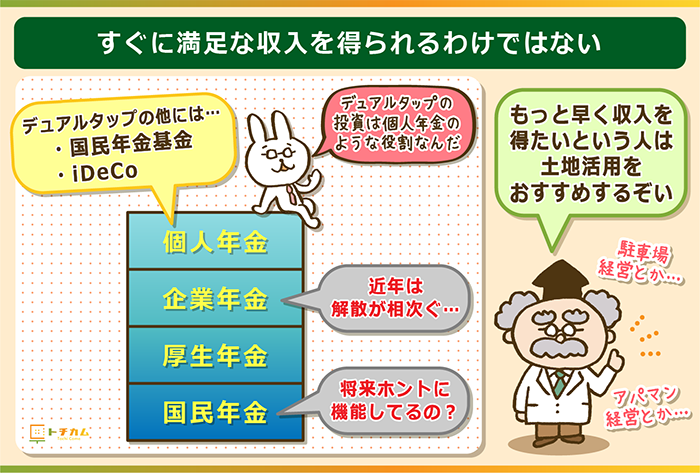

②本格的に利益を得られるのはローン完済後になる

解説してきた通り、デュアルタップでの不動産投資は私的年金の性質が強いです。

土地活用のようにすぐ収益化できるというよりは、ローン完済後が本番といえるでしょう。

ローン返済中も収入(収入-返済で残るお金)が出るかどうかは、ケースによります。

頭金ナシなら基本的にローンは35年ですが、35年待てるかどうか考えなければいけません。

老後の私的年金よりもすぐに副収入がほしいという人は、土地活用を検討してください。

土地活用は土地がなくても始められる上に、方法によっては費用も安いです。

関連記事土地活用に興味がある人はまずは土地活用に関する資料請求から始めましょう。

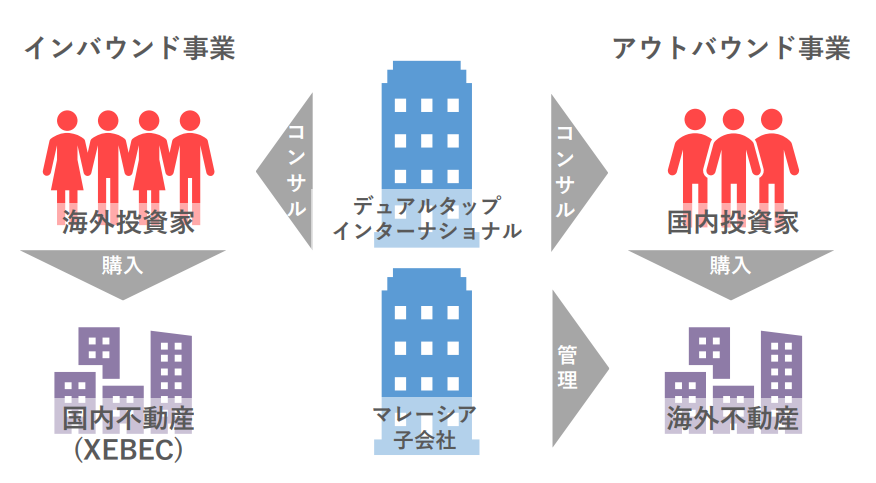

③海外不動産事業のリスクが多少ある

デュアルタップは海外における不動産事業も拡大し続けています。

デュアルタップの海外不動産事業

- インバウンド事業

→海外在住の富裕投資家に向けてXEBECへの投資を提案 - アウトバウンド事業

→国内投資家に向けて海外の不動産を提案 - 海外現地での建物管理事業

→ASEAN諸国を中心に大型レジデンスやコンドミニアムの分譲・管理

(レジデンス…住宅の意・コンドミニアム…分譲マンションまたは分譲ホテル)

※海外と日本では「マンション」の意味が異なるため呼称が変わる

基本的にデュアルタップの海外展開は順調です。

しかし少なからずリスクがあり、過去に海外進出に失敗する日本企業は少なくありません。

また海外展開は欧米もないわけではありませんが、ASEAN諸国が中心です。

一般的にASEAN諸国が注目されたのは、2008年のリーマンショックがきっかけ。

代わりとなる市場として、成長著しい東南アジアが注目されてきました。

これは逆にいうと、ピークを迎えた後はリスクがふくらむだけともいえます。

海外事業が悪化すれば、国内事業にもネガティブな影響が出るのは必至です。

ただしあくまで可能性の話なので、最悪の想定として把握しておいてください。

画像:株式会社デュアルタップ「2019年2月19日 説明会 資料」

デュアルタップでの不動産投資のモデルケース5つ

デュアルタップで不動産投資をした場合の収支例を、5パターンご紹介します。

- 年収500万円・独身男性(26歳)のケース

- 年収650万円・既婚男性(34歳)のケース

- 年収800万円・既婚男性(36歳)のケース

- 年収1,200万円・既婚男性(43歳)のケース

- 年収2,200万円・既婚男性(54歳)のケース

各例はデュアルタップホームページ記載の、収支シミュレーションを参照しました。

あくまで資産運用のイメージとして、投資計画を立てる際の参考にしてみてください。

①年収500万円・独身男性(26歳)のケース

◎管理業務代行での収支シミュレーション

- 家族:なし

- 投資動機:資産形成・生命保険代わり

- 物件価格:2,910万円

(頭金0円・ローン2,910万円) - 収入:8万6,946円/月

(賃料10万1,000円-管理費8,600円-業務委託料5,454円=8万6,946円) - 返済:10万8,369円/月

(金利2.775%・借入年数35年)

【ローン返済中】

月額2万1,423円の出費でマンションのオーナーになれる

(収入8万6,946円-返済10万8,369円=-2万1,423円)

【ローン完済後】

毎月8万1,896円※の収入を得続けられる

※賃料値下げ率は5%として計算した場合

(値下げ後の賃料9万5,950円-管理費8,600円-業務委託料5,454円=8万1,896円)

②年収650万円・既婚男性(34歳)のケース

◎家賃保証での収支シミュレーション

- 家族:妻・5歳の子供

- 投資動機:資産形成・生命保険代わり

- 物件価格:2,650万円

(頭金550万円・ローン2,100万円) - 収入:7万9,300円/月

(賃料9万9,000円-管理費6,700円-業務委託料1万3,000円=7万9,300円) - 返済:6万5,852円/月

(金利1.65%・借入年数35年)

【ローン返済中】

月額1万3,448円の収入を得ながらマンションのオーナーになれる

(収入7万9,300円-返済6万5,852円=1万3,448円)

【ローン完済後】

毎月7万4,350円※の収入を得続けられる

※賃料値下げ率を5%として計算した場合

(値下げ後の賃料8万9,550円-管理費6,700円-業務委託料1万3,000円=7万4,350円)

③年収800万円・既婚男性(36歳)のケース

◎家賃保証での収支シミュレーション

- 家族:妻・2歳と5歳の子供

- 投資動機:所得税対策・資産形成

- 物件価格:2,850万円

(頭金0万円・ローン2,850万円) - 収入:7万2,800円/月

(賃料9万3,000円-管理費7,200円-業務委託料1万3,000円=7万2,800円) - 返済:8万9,371円/月

(金利1.65%・借入年数35年)

【ローン返済中】

月額1万6,571円の出費でマンションのオーナーになれる

(収入7万2,800円-返済8万9,371円=-1万6,571円)

【ローン完済後】

毎月6万8,150円※の収入を得続けられる

※賃料値下げ率を5%として計算した場合

(値下げ後の賃料8万8,350円-管理費7,200円-業務委託料1万3,000円=6万8,150円)

④年収1,200万円・既婚男性(43歳)のケース

◎業務委託での収支シミュレーション

- 家族:妻・大学生と社会人の子供

- 投資動機:資産形成

- 物件価格:2,920万円

(頭金300万円・ローン2,620万円) - 収入:8万7,154円/月

(賃料9万9,000円-管理費6,500円-業務委託料5,346円=8万7,154円) - 返済:9万1,051円/月

(金利1.55%・借入年数30年)

【ローン返済中】

月額3,897円の出費でマンションのオーナーになれる

(収入8万7,154円-返済9万1,051円=-3,897円)

【ローン完済後】

毎月8万2,204円※の収入を得続けられる

※賃料値下げ率を5%として計算した場合

(値下げ後の賃料9万4,050円-管理費6,500円-業務委託料5,346円=8万2,204円)

⑤年収2,200万円・既婚男性(54歳)のケース

◎業務委託での収支シミュレーション

- 家族:妻・中学生と高校生の子供

- 投資動機:資産形成

- 物件価格:1億1,200万円

(頭金1,500万円・ローン9,700万円) - 収入:34万356円/月

(賃料38万6,000円-管理費24,800円-業務委託料20,844円=34万356円) - 返済:39万4,811円/月

(金利1.655%・借入年数25年)

【ローン返済中】

月額5万4,455円の出費でマンションのオーナーになれる

(収入34万356円-返済39万4,811円=5万4,455円)

【ローン完済後】

毎月7万4,350円※の収入を得続けられる

※賃料値下げ率を5%として計算した場合

(値下げ後の賃料36万6,700円-管理費24,800円-業務委託料20,844円=32万1,056円)

\手軽にブランドマンションのオーナーになろう/

デュアルタップの資料請求ページへ※サラリーマンの「はじめての不動産投資」にピッタリ!

デュアルタップとの契約の流れ9ステップ

デュアルタップとの契約の流れは、大まかに以下のようにすすみます。

- 資料請求

(資料請求フォームに入力・送信する) - 相談

(将来のお悩みなどを話し合って最適なプランを提案される) - 申込書への記入

(投資希望の物件を決めて必要事項を記入する) - ローン申し込み

(融資元をデュアルタップにあっせんしてもらえる) - 売買契約の締結

(実印や手付金などを用意して重要事項を説明されたあとに契約書を交わす) - 金銭消費貸借契約の締結

(融資借入の契約をして登記手続きの必要書類に記入する) - 諸費用および残代金のお支払い

(諸費用を指定口座に振り込んで過不足が出た場合は後日精算する) - お引渡し

(当日から家賃収入が発生する・登記手続き完了後は登記識別情報通知書が送付される) - アフターサービス

(家賃送金の明細書が毎日送付される・確定申告の時期には税理士をあっせんされる)

先述した通り引き渡された後も、あらゆる相談に細やかに対応してもらえます。

- 名前

- フリガナ

- 住所

- 電話番号

- メールアドレス

- 資料の送付方法

・ご住所に郵送

・メールアドレスに送付 - お問い合わせ内容

- プライバシーポリシーとセールスポリシーへの同意

※赤字の項目は入力が必須

デュアルタップの不動産投資は初心者大歓迎!

デュアルタップにおける不動産投資の強みについて振り返ってみましょう。

- 必要な年収の最低ラインは350万円~400万円程度

→定職についていれば高収入でなくても始められる - 集金やクレーム対応など管理業務はまかせられる

→仕事はやめずに手間なくオーナーを続けられる - どれだけ年月が経っても賃料はガクッと下がらない

→老後の資金計画を立てやすい - 投資するのは魅力的な商品(XEBECシリーズ)

→自信を持ってオーナーを続けられる - 入居率が高くほぼ満室状態

→商品価値だけではなくスタッフの営業能力の高さがバックについている - オーナーWEBから物件についての情報がすぐ確認できる

→万が一の危険をすぐに察知できる - 複数人でリスクを分散できる投資商品(XEBECファンド)もある

→いきなりのマンション投資は怖い人でも安心できる

以上のようにデュアルタップは、投資ビギナーでも始めやすいメリットでいっぱいです。

とはいえほとんどの人が、はじめてのマンション投資は怖いと感じます。

まずは資料請求や問い合わせから、投資の具体的なイメージをつかんでみてください。

自分だけではなく家族の将来や老後のために、早いうちから計画をすすめましょう。

\資料請求にお金は一切かからない/

デュアルタップの資料請求ページへ※未来につなぐ資産形成のために好スタートを!

スポンサーリンク