「リースバックって危なくないの?」

「具体的にどういうトラブルがあるの?」

「トラブルを避けるために何か対策はあるの?」

本記事ではリースバックのトラブルについて解説していきます。

- リースバックについての基礎知識

- リースバックで実際に起こりうるトラブル

- リースバックにおけるトラブル回避術

- トラブルを回避するために有効な「不動産一括査定サイト」について

リースバックは将来のために行うため、トラブルは一生を左右するリスクです。

ちょっとしたトラブルでも、ライフプランが台無しになる可能性は否定できません。

そこで本記事ではありがちなトラブルや、有効なトラブル回避術を紹介しています。

検討している人は事前に本記事を一読して、防衛手段をきちんと知っておきましょう。

Contents

リースバックとは売却した後も家に住み続ける仕組みのこと

リースバックをすると、自宅を売却してもそのまま賃貸物件として居住OK。

「自宅を売って現金が欲しいけど、自宅を離れたくない」という要望を叶えてくれます。

具体的なリースバックの資金使途は以下の通り。

【売却代金は何に使われているか】

- 住宅ローンの返済

- 老後資金の確保

- 生活費の捻出

- 相続対策

- 終活・資産整理

中でもローンが返済不能になったときの資金調達の手段として、よく利用されています。

近年はメディアで取り上げられる機会が増えているため、利用率も上がっていくでしょう。

なおリースバックはリバースモーゲージとは異なるので、把握しておいてください。

- リースバック業者(または投資家)との売買契約

- 自宅の売却

- 売却代金の受け取り

- 賃貸借契約の締結

- 毎月の家賃(リース料)の支払い

リースバックのメリット・デメリット

メリットとデメリットを事前に確認しておきましょう。

◎リースバックの長所・短所

【主なメリット】

- 自宅の売却代金という大きなお金が入る

- 売却したことが近所にバレることはない

- 引っ越しをする必要がない

- 固定資産税の負担がなくなる

- 戸建てやマンションに限られない

【主なデメリット】

- 所有権がなくなる

- 家賃を毎月支払うことになる

- 売却価格は安くなりやすい

リースバックの最大の利点は、まとまった資金が得られること。

自宅の売却代金という大きなお金で、できないことができるようになります。

また引っ越しの手間・費用や、各種手続きが不要になることも大きなメリットです。

それらと引き換えに失うのが自宅の所有権。

名義がリースバック業者となり、住み慣れた家がマイホームではなくなります。

家賃が発生することになるので、毎月の経費は増えると思ってください。

関連記事以下の記事ではリースバックの仕組みやメリット・デメリットを詳しく解説しています。

リースバックでよくある7つのトラブル

リースバックにありがちなトラブルをまとめてみました。

- 家賃をいきなり引き上げられた

- 契約期間中に退去を求められた

- 勝手に転売された

- リースバック詐欺に遭った

- 相続人と揉める原因になった

- リースバックを断られた

- 買い戻しができなかった

利用中や利用前に起こりうることとして知っておきましょう。

①家賃をいきなり引き上げられた

リースバック業者から急に、家賃の増額を求められるのはトラブルの典型です。

家賃は売主の経済状況なども考慮した上で、売却代金に応じて決定されます。

利用者の経済状況次第では、現状の家賃でも支払うのが苦しいというケースも…。

突然の家賃引き上げでは、滞納のリスクがグンと上がる人もいるでしょう。

リースバック利用中の家賃滞納は、2~3ヶ月続くと退去を求められることになります。

②契約期間中に退去を求められた

家賃滞納以外にも、納得できない理由で退去を命じられることがあるので要注意。

たとえば「リースバック業者の経営悪化」などで、状況が一変したようなケースです。

リースバックは投資性が強く、買主に利益が出ないと仕組みが成立しません。

そこで業者はリースバックではない、もっと稼げる活用法に変えようとします。

一連の流れの中で利用者を追い出すというわけですが、利用者は困りますよね。

経営悪化による退去命令に、正当性が認められるかどうかは微妙なところです。

いずれにせよ契約期間中に立ち退く際は、立ち退き料をもらっておきましょう。

通常、賃貸借契約を解除するための要件は2つ。

・当時者の一方が契約上の義務を果たさない

・正当事由がある

正当事由がある場合に立ち退きを求めるときは、立ち退き料を支払うのが通例。

ただし正当事由の厳格な定義や立ち退き料の相場はなく、個別の事情で判断される。

③勝手に転売された

購入した業者の事情によっては、知らない間に転売されることもあります。

事情が業者の破産であれば、事前に知っていても転売は止められないでしょう。

転売されて一番困るのは、これまでの契約が「不利な内容に変わってしまうこと」。

たとえば転売先の新たなオーナーが、家賃を大幅にUPするというと困りますよね。

一般的には契約書には、転売先にも同様の契約内容を承継させる旨が記載されています。

その文言がなければ転売先の意向で、不利な契約内容になる可能性があるので要注意です。

④リースバック詐欺に遭った

リースバック詐欺では、主に以下のような高齢者がターゲットになっています。

- 不動産知識がない

- 家の市場価値を知らない

- 老後資金を用意したいと思っている

悪徳営業マンに不安を散々煽られて、最後は買い叩かれるのが手口のようです。

被害に遭った(買い叩かれた)ときの売却価格が、相場の30~50%といわれています。

リースバックの売却価格が相場の60~80%なので、失った金額が大きいとわかりますよね。

悪徳営業マンとはいえ印象が良ければ、流れで契約してしまう人も多いです。

また結局は適正価格を知らなければ、被害に気づくこともないので注意してください。

⑤相続人と揉める原因になった

たとえば子供が実家をいつか相続できると思っていたとします。

その子供がリースバックで実家を売ったと知ったときに揉めやすいです。

「何で勝手に家を処分してるの!?」

「私には何も残してくれないってこと!?」

「(子供が相場を知らずに)買い叩かれてるじゃん!」

リースバックをするときは、共有者全員の同意が必要です。

しかし相続人には売却について承諾をもらう必要はありません。

また親としては、子供のことを想ってリースバックを選択するケースもあるでしょう。

(売却代金を介護費用や老人ホームへの入居費用に充当して迷惑をかけないため)

そのような事情でも「聞いてない!」と、怒ってしまう相続人もいるので要注意です。

⑥リースバックを断られた

そもそもリースバックができないというケースがあります。

- 自宅の売却金額がローン残債を下回る

- 賃料を支払い続けられないと判断された

- 自宅が違法建築

- 自宅に重大な瑕疵がある

たとえばローン残債が2,500万円あったとします。

このときに自宅が1,800万円でしか売れないという場合もあるでしょう。

完済できないと抵当権が外れないため、リースバックは断られるんですね。

またリースバックの利用条件の1つは「安定した収入があること」。

年金など毎月一定の収入がなければ、高確率で断られると思ってください。

なお自宅が違法物件だったり、大きな欠陥があったりするとリースバックはできません。

関連記事以下の記事では抵当権がついた不動産の売却について詳しく解説しています。

債権者が承諾すれば住宅ローンが残っても自宅を売れる

売却金額が住宅ローンを下回っても、金融機関などが承諾すれば売却OK(任意売却)。

ローンが支払えなくなって競売になると、任意売却よりも低い金額になります。

そのため金融機関は、競売よりは高く売却できる任意売却を了承するというわけです。

ただし任意売却の売却価格は、金融機関が決定します。

任意売却での売却代金がリースバックでの評価額に満たないと実現できません。

⑦買い戻しができなかった

買い戻しができない主なケースは以下の通り。

- 資金に余裕がない

- 家賃を滞納していた

リースバックした不動産の買い戻し価格は、売却価格よりも高くなります。

具体的な目安としては「売却したときの価格×1.1~1.2倍」。

2,000万円で売却していたなら、買い戻し価格の相場は2,200~2,400万円です。

買い戻すときは住宅ローンを組めない可能性が高いので注意してください。

少なくとも通常の住宅ローン審査よりも、厳しい審査が待っているはずです。

なお契約中に契約内容に反する行為があれば、買い戻しの権利はなくなってしまいます。

リースバックのトラブルの回避術7選

トラブルを回避するためにできることをまとめてみました。

- 信頼性が高いリースバック業者と契約する

- 定期借家契約ではなく普通借家契約を選択する

- 担当者に十分な知識があるのか見極める

- 売却について推定相続人にも同意をとっておく

- 家賃を長期間支払い続けられるのか確認しておく

- リバースモーゲージでなくていいのか確認しておく

- 買い戻しができる契約か確認しておく

1つでも多く実践して、トラブルが起こる確率を限りなくゼロにしましょう。

①信頼性が高いリースバック業者と契約する

経営が不安定なリースバック業者は、利用者にとってリスクでしかありません。

破産してしまえば先に触れた通り、契約内容が大きく変わってしまうことも…。

そうなると、追い出されたり買い戻せずに処分されたりすることがあります。

不安な人はなるべく、経営基盤が強固なリースバック業者を選びましょう。

リースバック業者を選ぶポイント

- 業歴が長い

- リースバックの実績が豊富

- 上場している

- 審査が厳しめ

- デメリットを説明してくれる

リースバックの業界もまだ歴史が浅く、これから参入業者も増えるはずです。

ただし新規参入の業者だからといって、一概にリスクが高い業者とはいえません。

上記のポイントを総合的に判断して、利用するかどうか決めてください。

②定期借家契約ではなく普通借家契約を選択する

定期借家契約と普通借家契約の違いは以下の通り。

- 定期借家契約

→契約満了によって以降の更新がされない - 普通借家契約

→借主が求める限り契約満了後も更新し続けられる

定期借家契約を選んでしまうと、契約期間が1年なら翌年には出て行かなければいけません。

出ていくことになればメリットはなくなり、買い戻しもできなくなってしまいます。

リースバックを希望する人の多くは、数年で出ていくつもりという人は少ないはずです。

契約前に「長期の賃貸を希望する」ことを担当者にきちんと伝えましょう。

また要望が契約書に反映されているかどうか、確認も忘れないでください。

③担当者にリースバックや不動産の知識があるのか見極める

説明してきたように、リースバックは売買や賃貸などが組み合わさった仕組み。

また提供者や利用者にとって、金融商品のような側面もあわせもっています。

そのため担当者には不動産だけではなく、幅広い知識が必要だといえるでしょう。

ちょっとした質問でもわからないという感じでは、案件をまかせられません。

特に老後資金が目的の場合、失敗すれば理想の老後が台無しになるリスクも…。

◎リースバックに関する質問内容の一例

- 家賃の支払い方法について

- 敷金・礼金の有無について

- 更新時期・更新料の金額について

- 退去時の原状回復について

- 保証人や保証会社の要否について

- 賃借中の義務や禁止事項について

- 家賃滞納時の対応について

- 途中解約の方法について

意識的に質問を投げかけて、スムーズに回答できるかどうか試してみてください。

最後まで不安が拭えないならば、業者から見直すことをおすすめします。

④売却について推定相続人にも同意をとっておく

リースバックを利用するには、共有持分を有する全員に同意をとっておくことが大前提。

(共有持分…不動産を共有している人が持つ所有権の割合)

しかし相続人などにも同意を得ないと、トラブルのもとになるのは先に触れた通りです。

そのため推定相続人にも、リースバックについて同意を得ておくことをおすすめします。

被相続人が生きている間は相続は発生しないので、相続人も確定しない。

相続人が確定しない限りは、高確率で相続するとしても「推定」にすぎない。

子供など推定相続人に同意をとることが、将来について話し合ういい機会になるでしょう。

推定相続人にとっても、リースバックで先々の問題を解決することになるはずです。

なおリバースモーゲージでは、推定相続人に同意をとることが必須になっています。

関連記事共有持分について詳しくは以下の記事をチェックしてみてください。

相続人が複数いる場合にもリースバックは有効

相続した家を相続人の間でわける分割方法は「代償分割」が多いです。

代償分割とは?一人が相続して他の相続人に代償金を払う分割方法のこと。

被相続人の遺産が不動産のみなどに利用されるケースが多い。

ただし代償金の具体的な金額が問題になるリスクがある。

相続した人に代償する資産がないケースは珍しくありません。

そこでリースバックを利用すれば、売却代金を他の相続人の代償に充てられます。

実家を相続した人は、慣れ親しんだ実家を処分することなく住み続けられるんですね。

被相続人だけではなく、相続人にとってもリースバックは有効な手段といえるでしょう。

⑤家賃を長期間支払い続けられるのか確認しておく

あくまで目安ですが、リースバックでの年間の家賃は売却価格の8~12%です。

自宅の売却価格ごとの家賃の目安をまとめてみました。

◎リースバックにおける家賃の例

- 自宅(家・土地)を1,000万円で売却

→年間家賃:80万円~120万円・月額家賃:約6万6,000円~10万円 - 自宅(家・土地)を2,500万円で売却

→年間家賃:200万円~300万円・月額家賃:約16万6,000円~25万円 - 自宅(家・土地)を3,800万円で売却

→年間家賃:304万円~456万円・月額家賃:約25万3,000円~38万円 - 自宅(家・土地)を5,000万円で売却

→年間家賃:400万円~600万円・月額家賃:約33万3,000円~50万円 - 自宅(家・土地)を7,200万円で売却

→年間家賃:576万円~864万円・月額家賃:48万円~72万円

ケースによっては「ローン返済額よりも負担が増えてる!」という人もいますよね。

家賃をたとえば10年間は無理なく支払い続けられるか、よく考えなければいけません。

10年は家賃支払いが続く前提で計算しないと、利用中に家賃滞納が続くおそれも…。

家賃滞納が2~3ヶ月続けば、契約違反により退去を命じられると思ってください。

以上の事情を踏まえて迷いが生じた人は、最善策を再度検討する必要があります。

特に「子供が独立して夫婦では広すぎる…」という場合は、他の方法も検討の余地アリ。

小さなアパートで暮らしたほうが老後資金も安定するというケースもあるはずです。

⑥リバースモーゲージでなくていいのか確認しておく

先に少し触れましたが、リースバックと似た仕組みに「リバースモーゲージ」があります。

| 項目 | リースバック | リバースモーゲージ |

|---|---|---|

| 仕組み | 不動産売却の後に 元自宅に賃貸で住む | 自宅を担保にして 年金のように融資を受ける |

| 借り入れ | なし (売却のみ) | あり (死亡後に売却して完済) |

| 年齢制限 | なし | あり (「65歳以上」など) |

| 審査 | リバースモーゲージよりは 厳しくない | リースバックよりは 厳しい |

| 所有権 | 売却先に移転 | 移転なし |

| 居住期間 | 契約期間による | 死亡まで |

| 資金用途の制限 | なし (原則自由) | あり |

| 相続人の同意 | 不要 | 推定相続人の 同意が必要 |

大きな違いとしては、リバースモーゲージはお金を借りるための仕組みということ。

リースバックとは異なり家賃は発生せず、年金のようにお金を受け取れます。

借り入れは死亡時に一括返済されるので、毎月の支払いは利息分だけでOKです。

また所有権は移転しないため、マイホームとして住み続けられるんですね。

◎リバースモーゲージの利用がおすすめな人

- 年金にプラスアルファの収入がほしい人

- 老後資金はあるが念のためにとっておきたい人

- 死亡後の相続についてあまり考えなくていい人

(相続人がいない・自宅を残す必要性が低いなど)

上記に当てはまる人は、リバースモーゲージも検討の余地アリ。

65歳以上の人であるなら、リースバックとリバースモーゲージを比較しておきましょう。

それでもリースバックが自分に合うようであれば、リースバックの利用がおすすめです。

⑦買い戻しができる契約か確認しておく

先述した通り、買い戻し価格は売却価格よりも高くなります。

しかし買い戻せることが契約書に明記していないと、そもそも買い戻せないケースも…。

そのため買い戻し条件などは、事前に決めておかなければいけません(再売買の予約)。

◎契約書に盛り込むべき文言の一例

- 再売買予約権の発効要件について(買い戻しの価格や時期など)

- 再売買予約権の失効要件について

- 再売買予約権の失効猶予要件について

- 再売買予約権の消滅要件について

口約束だけではトラブルになりやすいので、きちんと書面に残しておきましょう。

ただし数年での買い戻しが求められる契約内容だと、退去のリスクがグンとUPします。

買い戻し時期や期限は柔軟にした上で、契約を締結するようにしてください。

いえカツLIFEで業者を探せばトラブルを回避しやすい!

リースバックを利用するなら「いえカツLIFE」の利用はマストです。

いえカツLIFEとは?一度の査定依頼で最大6社の業者から査定結果をもらえる不動産一括査定サイト。

・リースバック業者への売却

・仲介業者への売却

・買取業者への売却

上記3つの売却方法ごとの査定価格・おおよその売却期間がわかる。

このようなサービスを提供する不動産一括査定サイトはいえカツLIFEのみ。

なお査定の申し込みはWEB完結(スマホ・パソコン)で利用料金は一切かからない。

いえカツLIFEには、厳正な審査をクリアした不動産会社が多数登録しています。

一括査定の利用によって、信頼性が高いリースバック業者と出会える確率が高いです。

悪徳業者や質の低い業者がもたらすトラブルのほとんどは、回避できるでしょう。

また「そもそもリースバックがベストなのか?」と思っている人にも利用の価値アリ。

仲介業者や買取業者に売却して、老後に合った住まいに移ることも視野に入れられます。

いずれにせよ一括査定を利用することで、選択肢が現在よりも明確になるはずです。

利用料金は発生しないので、気軽にいえカツLIFEの一括査定を受けてみてください。

いえカツLIFEで無料一括査定を申し込む※査定も相談も完全無料だから利用しても損しない!

関連記事

→不動産一括査定「いえカツLIFE」の評判は?おすすめの理由を8つの特徴から解説!

いえカツLIFEの利用イメージ

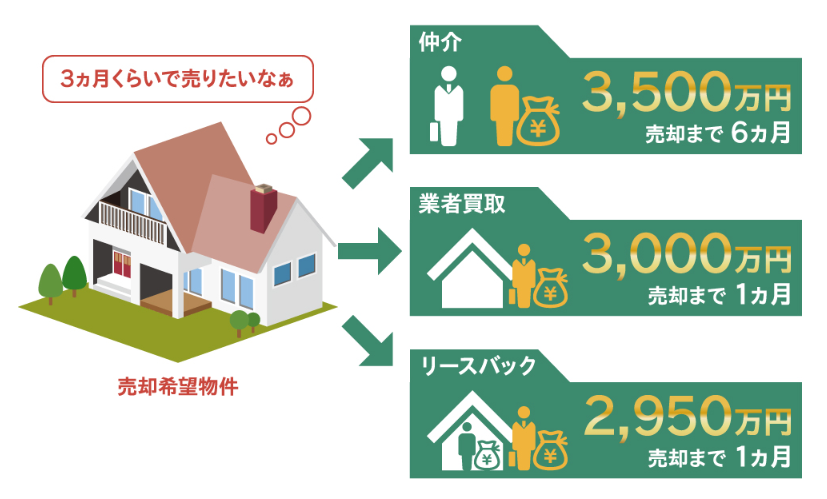

いえカツLIFEの一括査定を利用した結果の例は以下の通り。

◎いえカツLIFEの利用結果の一例

【リースバック業者への売却】

- A社(リースバック業者)の査定価格:2,950万円

→予想される売却期間は1ヶ月 - B社(リースバック業者)の査定価格:3,000万円

→予想される売却期間は2ヶ月

【買取業者への売却】

- C社(買取業者)の査定価格:3,000万円

→予想される売却期間は1ヶ月 - D社(買取業者)の査定価格:3,200万円

→予想される売却期間は2ヶ月

【仲介による第三者への売却】

- E社(仲介業者となる不動産会社)の査定価格:3,500万円

→予想される売却期間は6ヶ月 - F社(仲介業者となる不動産会社)の査定価格:3,680万円

→予想される売却期間は7ヶ月

※査定結果をもらえるのは売却方法ごとに最大2社

(1つの売却方法で3社以上の結果はもらえない)

まず査定結果をもとに売却方法を決めて、次に2社どちらかと契約するかを決めます。

もちろん結果に満足できなければ、無理に契約する必要はありません。

一括査定を再度申し込んで、別の登録業者を紹介してもらうのもアリです。

いえカツLIFEは完全無料なので、未来を託せる業者と出会えるまで活用しましょう。

関連記事不動産一括査定サイトについてもっと詳しく知りたい人はチェックしてみてください。

リースバックのトラブルについて3つのQ&A

Q1. 任意売却でのリースバックのトラブルってあるの?

先述した通り、売却してもローンが残る場合に債権者の承諾を得て売るのが任意売却。

任意売却でのリースバックは「家賃とローン残債の返済の二重払い」が問題です。

うまく交渉しておかないと、リースバック後は返済に追われ続けるかもしれません。

そもそも分割払いで契約をしておかないと、一括での返済を求められる可能性も…。

つまり任意売却でのリースバックは、最初からトラブル寸前の状態でスタートします。

細心の注意を払って、リースバックやローン残債の返済を計画的にすすめましょう。

任意売却は手続きが一度すすむと、引き返すのは困難になるので注意してください。

任意売却+リースバックの成功事例

【リースバック前】

- 住宅ローンの残債:1,200万円(返済:月額10万円)

- 自宅の評価額:1,000万円

【リースバック後】

- 住宅ローンの残債:200万円(返済:月額7,000円)

- リースバックでの家賃:7万5,000円

→リースバック後は2万5,000円の負担軽減

Q2. リースバックのトラブルって増える一方なの?

近年のリースバックの利用拡大にともなって、トラブルも多数報告されてきました。

そこで政府はリースバックについての、ガイドラインを策定する方向ですすめています。

自宅売却し賃貸で住む「リースバック」 政府、指針策定へ 安全な取引を後押し

政府は17日、自宅を売却後も家賃を払って住み続けられる手法「リースバック」について、契約時の売却価格の決め方の明確化などを促すガイドラインを令和2年度中にもまとめる方針を固めた。リースバックは近年、自宅を活用して老後資金を得る手法として注目が高まっているが、不動産会社が売却価格を不当に安く設定するなどのトラブルも報告されている。政府は共通ルールを作り、安全な取引を促す。引用:産経新聞公式サイト 2019.12.17 配信記事

数千億円の予算を充てられた空き家対策の一環で、ガイドラインもまとめられるようです。

2020年2月時点では内容は不明ですが、策定が必要なほどトラブルがあるんですね。

「価格や賃料などの決め方について当事者が共通認識を持つこと」

「契約書上にも分かりやすく示すこと」

上記のような方向性になるようですが、内容によっては業者が減少するかもしれません。

いずれにせよガイドラインの策定によって、取引の安全性は向上するでしょう。

すぐにはリースバックするつもりがない人は、続報を意識しておいてください。

Q3. リースバックの保証協会の設立でトラブルはなくなるの?

2020年1月17日に日本初のリースバック団体が設立されました。

この度、自宅を売却後も、賃貸借契約を締結することでそのまま住み続けられる「リースバック」サービスの健全なる発展を図り、社会及び日本経済の発展に寄与する事を目的として、2020年1月17日に日本で最初のリースバックサービスの協会団体である、「一般社団法人 日本リースバック保証協会」を設立したことをお知らせいたします。

引用:@Press プレスリリース「一般社団法人 日本リースバック保証協会設立のお知らせ」

リースバック業者でもある「ハウスドゥ」が主体となって設立したようです。

協会の目的としては、政府によるガイドラインと方向性は同じといえます。

実際に、事前に説明を受けた内容と契約内容が異なっていたり、期限を定めて賃貸契約を締結する「定期借家契約」を利用し、期間満了後に契約の継続を断られたり、退去を求められるというトラブルが表れているケースもあり、今後このような状況が拡大して消費者がサービスの利用に消極的になれば、業界の発展を妨げることになりかねません。

このような消費者にとって不利益となるサービスを提供する事業者に依頼する方を無くすには、「消費者が良い事業者を判別できる基準」「啓蒙・注意喚起をする機関・団体の設立」が必要だと私達は考えました。日本リースバック保証協会は、これからの業界に必要な規範制定、調査研究、広報、相談など多角的な活動を行い、併せて「利用者への情報提供と注意換気」を持続的に行うことで消費者を保護し、安心・安全にご利用いただけるリースバックサービスの健全な発展を図るとともに、日本経済・社会の発展に寄与することを目的として発足しました。

引用:一般社団法人 日本リースバック保証協会公式サイト

公式サイトからは具体的な活動内容は見えませんが、政府とも連携するようです。

両者の働きにより、2020年はリースバック業界の転機の年になるといえるでしょう。

- リースバックに関する調査研究

- リースバックに関する標準化の検討、推進

- リースバックの活用推進に向けた普及活動

- リースバックに関する事項の政府、関係機関等に対する意見表明及び提言

- リースバックに関係する機関等との情報交流及び連携

- リースバック契約の立ち合い

- その他当法人の目的を達成するために必要な活動

引用:一般社団法人 日本リースバック保証協会公式サイト

リースバックのトラブルは対策を打っておけば事前に防げる!

リースバックのトラブルについて、解説してきたことをおさらいしましょう。

【リースバックで起こりうるトラブル】

- 家賃をいきなり引き上げられた

契約期間中に退去を求められた

勝手に転売された

→経営が不安定なリースバック業者と契約すると起こりやすい - リースバック詐欺に遭った

→主に高齢者がターゲットになりやすい - 相続人と揉める原因になった

→子供が遺産をアテにしていると揉めやすい - リースバックを断られてしまう

→特に売却してもオーバーローンになると断られやすい - 買い戻しができなかった

→家賃を滞納すると買い戻せなくなるので要注意

【リースバックにおけるトラブルの回避術】

- 信頼性が高いリースバック業者と契約する

→実績が豊富で運営元の経営基盤がしっかりしていれば安心 - 定期借家契約ではなく普通借家契約を選択する

→定期借家契約を選ぶと原則として更新できない - 担当者に十分な知識があるのか見極める

→リースバックを扱うには不動産のほかに法律や金融などの知識も必要 - 売却について推定相続人にも同意をとっておく

→万が一のときの対処について話し合ういい機会になる - 家賃を長期間支払い続けられるのか確認しておく

→10年は支払い続けられる余裕がないといけない - リバースモーゲージでなくていいのか確認しておく

→審査や条件は厳しめだが年金のように老後資金を受け取れる - 買い戻しができる契約か確認しておく

→契約書に買い戻せる旨がないと業者は買い戻しを拒否するリスクがある

リースバックは発展途上であるため、まだルール整備が追い付いていない状況です。

新規参入の業者も多く、利用者はいつトラブルに巻き込まれてもおかしくありません。

そんなときに今回紹介した回避術を実践すれば、トラブルになる確率はグッと減ります。

実際にリースバックの手続きをすすめるときは、本記事を再度チェックしてみてください。

リースバック成功の絶対条件は、信頼できるリースバック業者と出会うこと。

信頼できるリースバック業者に出会いたいなら「いえカツLIFE」の利用がおすすめ。

厳正な審査を経た不動産会社による、最大6社の一括査定を無料で受けられます。

いえカツLIFEに申し込んだ後にもらえる査定結果は3種類。

- リースバック業者2社による査定結果

- 買取業者2社による査定結果

- 仲介業者2社による査定結果

査定結果としてもらえるのは、3つの売却方法ごとの売却価格と売却期間。

リースバック業者の査定結果は2社からもらえるので、どちらかを選べばOKです。

また転居も視野に入れているのであれば、他の売却方法の査定結果も参考になります。

売却方法から検討できる不動産一括査定サイトは、いえカツLIFEしかありません。

リースバックのトラブル回避術の一環として、前向きに査定を受けてみてください。

いえカツLIFEで無料一括査定を申し込む※完全無料査定!余計な費用をかけずに業者と出会える

スポンサーリンク