「抵当権って名前は聞いたことあるんだけど…何なの?」

「抵当権付きの家や土地でも売却できるの?注意点は?」

「抵当権が実行されると家や土地はどうなっちゃうの?」

抵当権とは、借金のカタとして金融機関などが設定する権利のこと。

今回は抵当権付き不動産について、以下をメインに解説していきます。

- 抵当権についての基礎知識

- 抵当権付きの家や土地の売却方法

- 抵当権付きの家や土地の任意売却時の注意点

- 抵当権の実行(行使)について

たとえば、住宅ローンを払っていればマイホームには抵当権が付いているはずです。

そのため馴染みのない言葉であっても、意外と身近な存在かもしれません。

本記事を参考にして、抵当権が付いた家や土地の売却を成功させてください。

ハッキリいうと、抵当権付きの家や土地を購入する人はほぼゼロ。

売却する方法としては「買取業者への売却」か「任意売却」しかないんですね。

しかし、任意売却する場合は最低でも半年はかかると思ってください。

すぐに抵当権付き不動産をすぐ現金化したいという人は、買取業者に売却しましょう。

さまざまな買取業者の中で、トチカムの一押しは「訳アリ買取PRO」。

まずはフリーダイヤルから現状について、相談してみることをおすすめします。

相談料も査定料も発生しないため、利用しても損することはないので安心です。

↓買取専用ダイヤル↓

0120-849-205

営業時間:10:00~20:00(水曜定休)

司法書士

宮下 普正 氏

*所属*

東京司法書士会(会員番号第6758号 認定番号第1501055号)

東京行政書士会(会員番号第11596号)

東京司法書士会総合相談センター相談員

公益社団法人成年後見センター・リーガルサポート会員

Contents

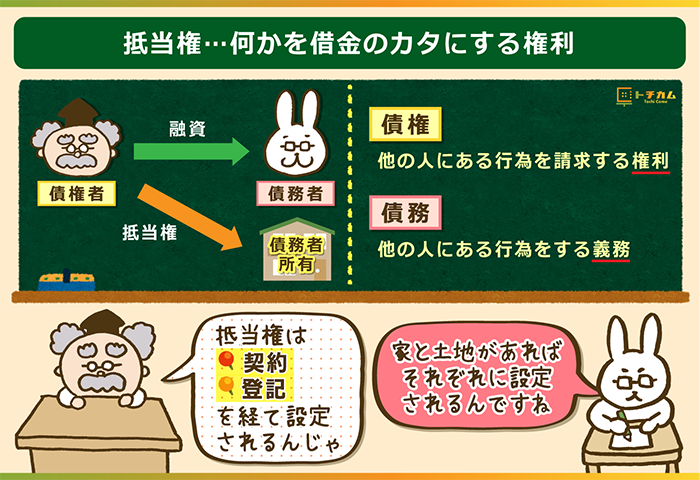

そもそも抵当権とは?

画像:宅建のすべてホームページ「抵当権」

冒頭でも説明しましたが、抵当権とは主に金融機関がお金を貸す際に債務者の不動産などを担保にする権利。

(担保…返済できなくなったときに返済の代わりに提供される対象のこと)

一般的には住宅ローンを受ける際に土地や家に設定されることが多いです。

抵当権をめぐる関係者の呼称

- 債務者…お金を借りている人

→抵当権設定者 - 債権者…お金を貸している人

→抵当権者

※債権…返済の請求権・債務…借金を返す義務

抵当権者は債務者が返済不能になっても、他の債権者に優先して弁済を受けます。

(弁済…貸していたお金をすべて返済してもらうこと)

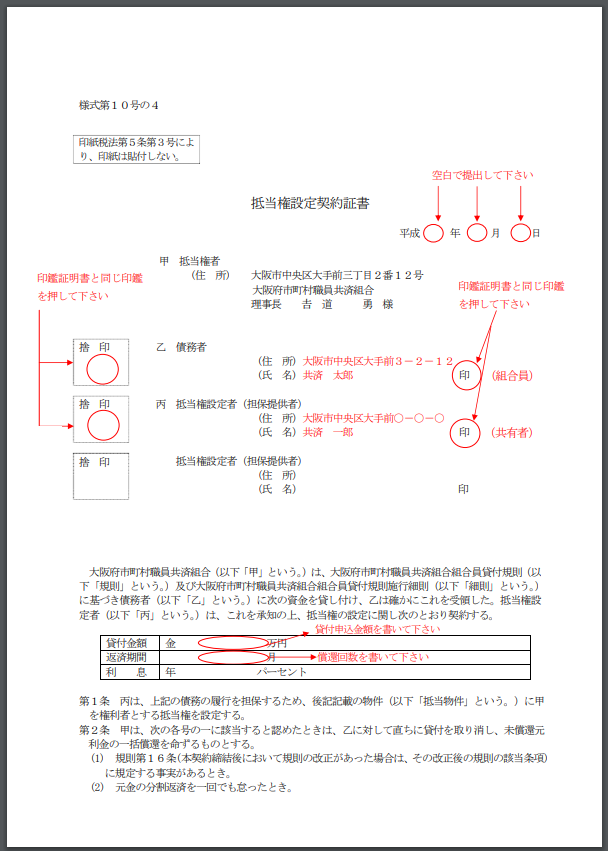

- 抵当権設定契約

- 抵当権設定登記

抵当権設定者と抵当権者は、上記2つを通して抵当権を設定します。

(抵当権設定登記をするには①での抵当権設定契約書が必要になる)

なお抵当権はマイホームというくくりで設定されるわけではありません。

家と土地のそれぞれに設定されるので、把握しておきましょう。

・抵当権設定契約書

・登記済証(登記識別情報)

・印鑑証明書(3ヶ月以内に発行されたもの)

・実印

抵当権の性質

◎抵当権の4つの性質

- 物上代位性

→目的物が形を変えてもその価値に対して抵当権の効力が及ぶこと - 不可分性

→借り入れが少なくなっても抵当権の効力は弱まらないこと - 付従性

→借り入れを完済すれば担保もなくなること - 随伴性

→債権を譲渡したときに抵当権も同時に移転すること

それぞれの性質について確認しておきたい人は、下記をタップ・クリックしてください。

抵当権の確認方法

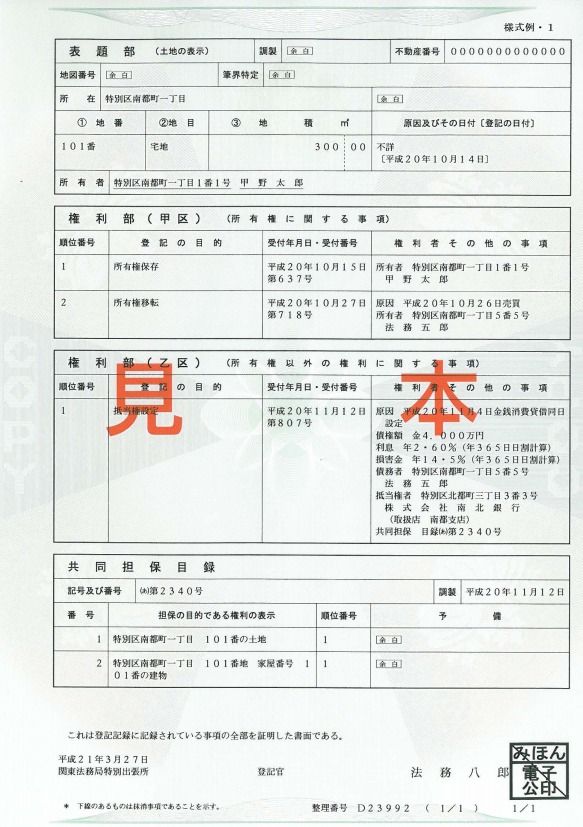

抵当権は法務局で登記事項証明書(登記簿謄本)を取得して確認できます。

登記事項証明書(謄抄本)の取得費用は以下の通り。

- 書面請求…600円

- オンライン請求・送付…500円

- オンライン請求・窓口交付…480円

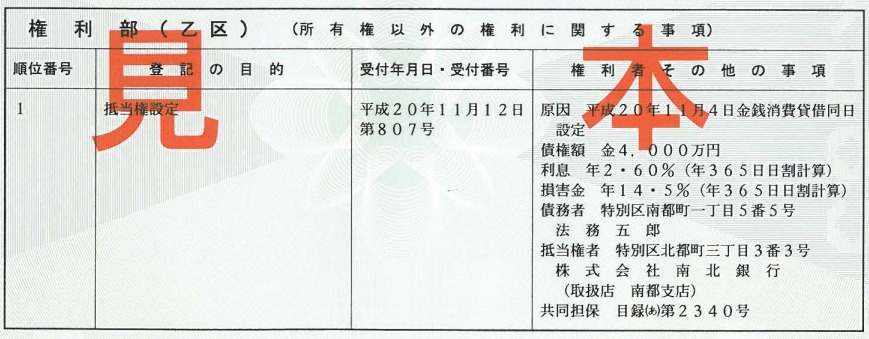

登記事項証明書は「表題部」「権利部(甲区・乙区)」「共同担保目録」にわかれます。

抵当権に関しては「権利部(乙区)」で確認しましょう。

権利部(乙区)に記載されている項目は以下の通り。

◎権利部(乙区)の記載項目

- 順位番号…登記された順番

- 登記の目的…原則として「抵当権設定」と記載される

- 受付年月日…抵当権が設定された日

- 受付番号…割り振られた番号

- 権利者その他の事項

・原因…抵当権が設定された理由

(画像では「金銭消費貸借契約」を理由としている)

・債権額…貸した金額

(抵当権設定者の視点では借りた金額)

・利息…債権額の年間の利率

・損害金…返済が遅延したときに支払うお金の年間の利率

・債務者…お金を借りた人の住所・名前

・抵当権者…お金を貸した人の住所・名前

・共同担保…共同担保にしていれば共同担保目録の番号が記載される

(共同担保とは同一の債権に複数の担保があること→家・土地を担保にすれば共同担保)

抵当権の詳細を知りたい人は、登記事項証明書を取得してみてください。

画像:法務省ホームページ「不動産登記の登記事項証明書等の様式が変更されます!」

抵当権を抹消すれば仲介でも売却可能。ただしローンの完済が前提

仲介による売却とは、不動産会社に依頼して売却してもらうこと。

抵当権を抹消すれば、仲介による不動産売却でも不都合はありません。

抵当権付きの不動産として売却するよりも、早く・高く売れることが期待できます。

ただしローンの完済が絶望的なのに、無理に完済を狙うのは時間と労力のムダに…。

自身の経済状況をよく鑑みながら、返済や売却のプランを立ててください。

なお、仲介による売却は後述する買取に比べると時間がかかるので把握しておきましょう。

画像:訳アリ買取PROホームページ「買取までの流れ」

関連記事以下の記事では仲介による不動産売却について詳しく解説しています。

根抵当権の場合は抹消が困難

これまで解説してきた抵当権は「普通抵当権」とも呼ばれます。

ただし「根抵当権」は、普通抵当権とは別の抵当権です。

根抵当権とは?不特定の債権を極度額の範囲で担保する抵当権。

(特定の債権を担保するわけではないので普通抵当権にある付従性がない)

極度額は抵当権者から提供される担保の価値をもとに算出される。

継続的な取引関係において利用されることが多い。

なお、登記されるのは極度額で実際の借り入れ金額は登記しない。

| 比較項目 | 根抵当権 | 普通抵当権 |

|---|---|---|

| 借入金額 | 極度額に応じて 範囲内なら何度でも 貸借が可能 | 決まっている |

| 返済額 返済日 | 決まっていない | 決まっている |

| 移転 | 債務者の 承諾が必要 | 債務者の 承諾は不要 |

| 連帯債務者 | 認められない | 認められる |

大きな違いとしては、根抵当権は何度でも貸し借りOKであること。

そのため一度完済したからといって、根抵当権はなくならないんですね。

担保を差し出しますが、仕組みはカードローンやキャッシングに似ているといえるでしょう。

ただし、根抵当権の場合は銀行などの債権者が同意してくれないと抹消できません。

根抵当権を抹消するのは困難を極めることがあります。

残しておけば、債務者から再度お金を借りてもらえるかもしれないからです。

設定されている抵当権が根抵当権なら、抵当権を残したままでも可能な売却方法を検討したほうがスピーディーに物件を手放せます。

→抵当権付きのまま物件を売却する方法を先にチェック!

(タップ・クリックでスクロールします)

画像:不動産投資の森「根抵当権とは?抵当権との違いをわかりやすく解説」

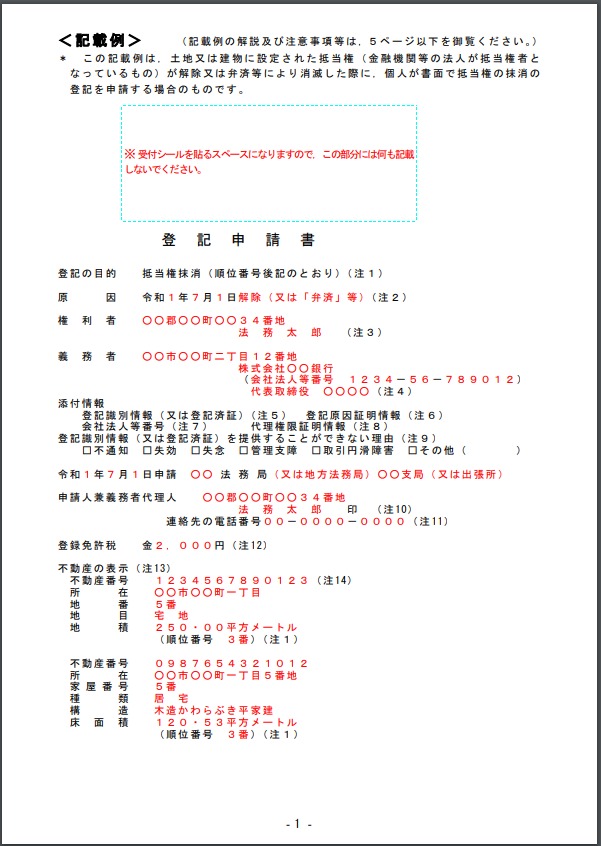

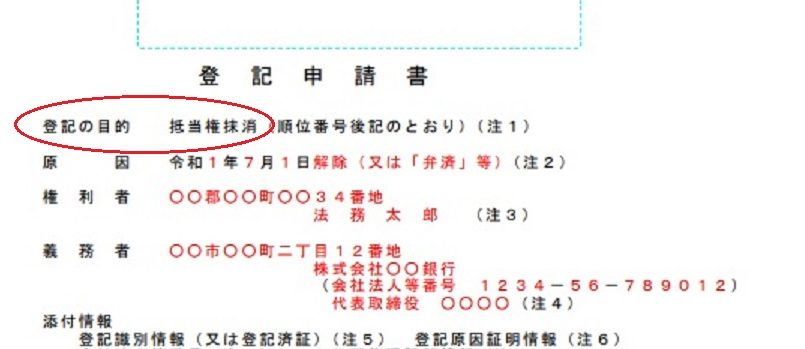

抵当権の抹消方法

住宅ローンなどの借り入れを完済しても、抵当権は自動的になくなりません。

家や土地に付いている抵当権を外すためには、抵当権抹消のために登記申請が必要です。

よくわからない人は、司法書士にまかせてもOK(報酬は1万円程度)。

自分だけでの手続きでも数千円かかるので、迷ったら司法書士に依頼しましょう。

~監修者の一言~

一般的には報酬は1万円程度です。

ただし、抵当権の数などで価格は変わってくるので注意しておきましょう。

司法書士に依頼する場合の抵当権抹消登記の流れは以下の通り。

抵当権抹消登記の流れ

- 司法書士への相談

- 提出書類の準備

- 委任状への署名押印

- 費用の現金払い(後日振込もアリ)

※事務所の方針によっては事前入金必須の場合もあります。 - 登記完了書類の受取

なお、法務局の受付時間は平日の朝8時半~夕方5時15分。

特に平日働いている人は迷わず、司法書士への依頼をおすすめします。

また登記申請から登記完了まで1週間から10日ほどかかるので、把握しておいてください。

・抵当権抹消登記申請書(司法書士に依頼)

・登記済証(登記識別情報)

・弁済証書(一般的には金融機関が用意する)

・委任状(司法書士に依頼)

・本人確認書類

抵当権付きの不動産でも売却可能!家や土地を売却する2つの方法とは

抵当権が抹消できない家や土地の売却方法は、以下どちらかしかありません。

- 「買取業者」に売却する

- 「任意売却」で売却する

中には「返済は続けられる(または完済しそう)」という人もいるかと思います。

それでも何か特別な事情があって、一日でも早く現金化したい人は①を選びましょう。

(特別な事情…離婚・死別など)

「もう住宅ローンの返済は続けられない…」という人は②を選んでください。

なお、売却について抵当権者の同意は両方で必要になります。

抵当権付き不動産を購入しても競売にかけられるリスクがある。

前の所有者が住宅ローンを滞納すれば抵当権を実行される。

抵当権が実行されれば買主はもちろん所有権を失ってしまう。

完済して抵当権を抹消しない限り解決しないので抵当権付き不動産は売れない。

そのため仲介による売却は無理なので買取業者への売却か任意売却かになる。

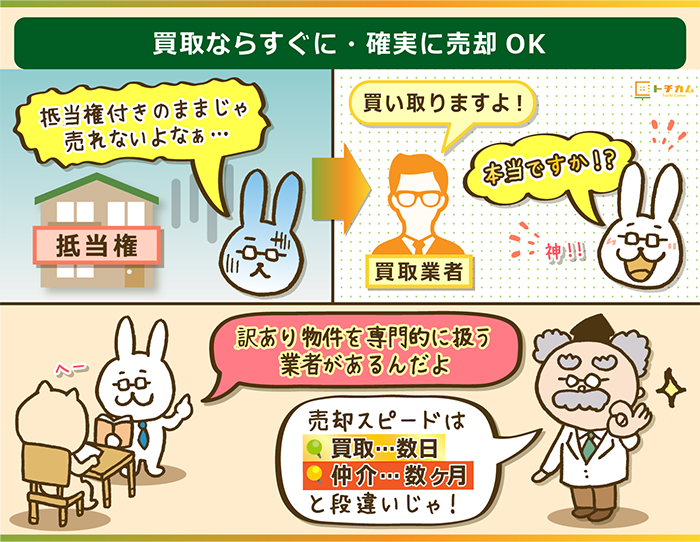

①「買取業者」に売却する

【買取業者による買取価格の目安】

仲介による売却価格の70%~80%

買取業者とは仲介して買い手に売るのではなく、自ら不動産を買い取る業者のこと。

先に少し触れた通り、仲介による売却は早くても数ヶ月かかるのが一般的です。

しかし買取は広告などの売却活動は行わないので、早ければ数日で手続きは完了。

そもそも抵当権付きの家や土地は、リスクが多いので仲介では売れません。

しかし買取業者は事故物件や形状が悪い土地など、訳ありな物件を専門的に扱っています。

(買取後に訳ありな部分を解消してから転売したり運用したりしている)

そのため抵当権付きの家や土地でも、すぐに現金化できるのが大きなメリットです。

トチカムがおすすめするのは「訳アリ買取PRO」

訳アリ買取PROはその名の通り、訳ありな不動産を専門的に扱う買取業者。

さまざまな買取業者の中でも、利用するメリットが多いのでおすすめです。

訳アリ買取PROのメリット

- 全国各地の抵当権付き不動産に対応

- 高額スピード買取を公言

(申し込みから手続き完了まで最短7日) - 査定や相談は完全無料

- 仲介手数料を支払う必要ナシ

- 申し込みにかかる時間は1~2分

- 近所の人にバレずに売却できる

- 瑕疵担保責任を負わなくていい

(瑕疵担保責任…買主が見つけた欠陥について売主が負う責任)

買取は特に売却までのスピードが早いため、急いで現金化したい人にうってつけ。

また仲介による売却ではなく直接買取。仲介手数料を支払う必要はありません。

(取引金額400万円超の仲介手数料は「(売却価格×3%+6万円)×1.08」)

査定や相談は完全無料のため利用しても損しないので、気軽に申し込んでみましょう。

↓買取専用ダイヤル↓

0120-849-205

営業時間:10:00~20:00(水曜定休)

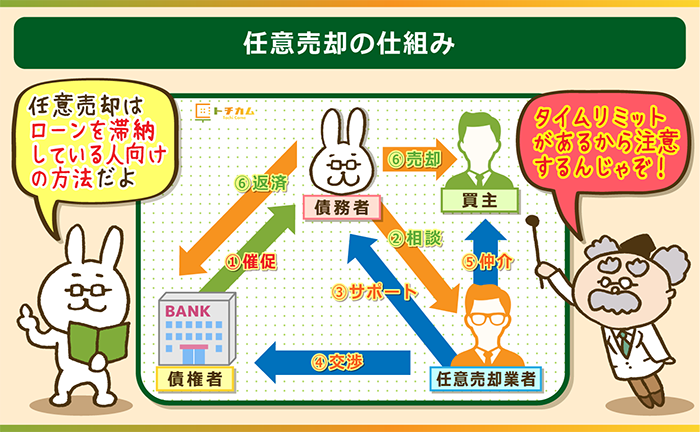

②「任意売却」で売却する

仲介による売却価格の80%~90%

任意売却とは、住宅ローンなどが返済不能になった場合の売却方法。

目安としては、3~6ヶ月は住宅ローンを滞納していないとできない方法です。

売却しても住宅ローンが残ることについて、金融機関の承諾を得なければいけません。

金融機関は競売より任意売却のほうが高く売却できることを知っています。

「競売されるくらいなら任意売却させたほうがいい」と考える金融機関は多いはずです。

また、任意売却の期限は「住宅ローンを滞納してから13~16ヶ月」。

そのため滞納してしまった人は、任意売却の相談は早めにするようにしましょう。

なお、家や土地が差し押さえられても競売前であれば任意売却はできます。

売却前に不動産一括査定サービス「イエウール」を活用しよう

イエウールは代表的な不動産一括査定サービスの1つで、登録する業者は1800社以上。

地方密着型の不動産会社も多いので、どこの抵当権付き不動産でも無料査定OKです。

また、イエウールから査定してもらえるのは最大6社。

6社から売却価格を査定してもらえば、平均価格から相場感をつかめます。

◎イエウールに無料査定をしてもらった結果

- A社:2,600万円

- B社:2,750万円

- C社:2,800万円

- D社:3,050万円

- E社:2,780万円

- F社:2,900万円

→平均価格は2,813万円

上記のケースでは、仲介による売却価格の相場が2,813万円だとわかりますよね。

あくまで目安ですが、任意売却での売却価格は「仲介による売却の80~90%」。

仲介での価格相場が2,813万円ならば、2,250~2,531万円で売却できる可能性があります。

相場を知らないと2,000万円で任意売却して、何百万円も損してしまうことも…。

このように相場を知っておくことで、買い叩かれるのを防ぐことが可能です。

なお買取業者の査定前に利用してもまったく問題はなく、むしろ有効といえるでしょう。

※査定・相談にお金は一切かからない!

関連記事以下の記事ではイエウールについてさらに詳しく解説しています。

→イエウールの口コミ・評判は最悪?不動産のプロが11つの事実を伝えます

不動産一括査定サービスについてもっと知りたい人はチェックしてみてください。

抵当権付きの家や土地を任意売却する際の注意点7つ

抵当権付きの家や土地の任意売却前に知っておくべき点を7つご紹介します。

- 抵当権者が承諾しない可能性がある

- 売却まで時間がかかることもある

- 複数の抵当権者がいると手続きが複雑になる

- 瑕疵担保責任免責の特約をつけておく

- オーバーローンになる可能性がある

- 自己破産するつもりなら任意売却後にする

- 任意売却は信用情報に記録される

任意売却は買取業者への売却よりも、手間や時間がかかるので覚えておいてください。

①抵当権者が承諾しない可能性がある

先述した通り、任意売却は事前に抵当権者の承諾が必要になります。

承諾を得るには、売却代金をすべて返済にまわすのが大前提。

承諾をとろうとする際に、少しでも他への出費を匂わせたら承諾はもらえません。

しかし破産されるのは金融機関にとって不都合。

そのため最終的には、承諾される可能性は高いです。

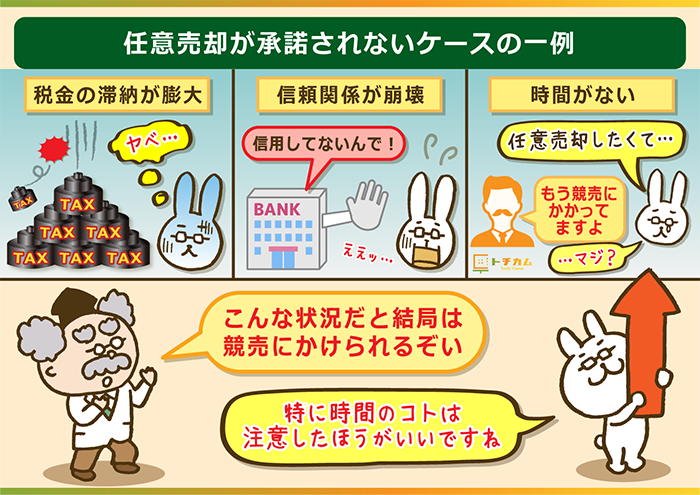

それでも抵当権者から任意売却が承諾されなくいケースは以下の通り。

- 連帯保証人の返済能力が高い

- 税金や管理費の滞納額が膨大

- 金融機関との信頼関係が破綻している

- 任意売却するには時間が足りない

- 競売のほうが高く売却できると見込まれる

- 本人との意思確認が難しい

(高齢者や障害者・故意に連絡に応じない・消息不明など)

※一部の金融機関では、最初から任意売却を認めていないので注意してください。

まずはリスケジュール(リスケ)から行われる

リスケとは、返済のスケジュールや条件を変更・調整すること。

たとえば、月々の返済額15万円が支払えずに滞納が続いているケースを考えてみましょう。

この場合に一定期間は月々の返済額を6万円にするのがリスケです。

期間中に家計や収入が安定すれば、また本来の15万円に戻すという対応をとります。

リスケをしてもローン滞納が続くときに、任意売却という選択肢が出ると思ってください。

ただしリストラなど長期的に家計改善が見込めない場合は、早めの相談が大切です。

②売却が決まるまで時間がかかることがある

任意売却は確実に売却できるという制度ではありません。

逆にいうと任意売却の手続きを踏んでも、売れないということもありえるんですね。

流れを見てみると、仲介による売却とほぼ同じであることがわかります。

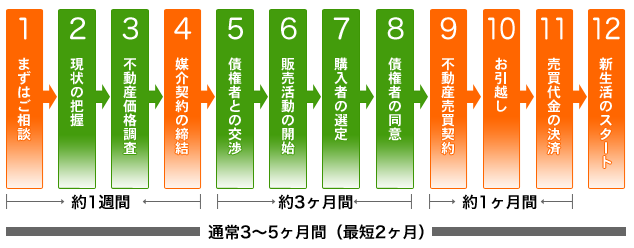

◎任意売却の流れ

- 相談

- 現状把握

- 不動産価格査定

- 媒介契約の締結

- 債権者との交渉

- 売却活動の開始

- 購入者の選定

- 債権者の同意

- 売買契約の締結

- 引越し

- 売買代金の決済

- 手続きの完了

すべての手続きが完了するまでは約半年、最低でも2ヶ月はかかると思ってください。

買取業者への売却が数日で済むのに比べると、任意売却はとても時間がかかります。

先に少し触れた通り、任意売却には一定の滞納期間も必要です。

ただし、あまり手続きが遅れると競売にかけられるで注意してください。

画像:センチュリー21広宣 任意売却.com「任意売却の流れ」

任意売却でも売れないときは競売にかけられる

いつまでも売れなければ、結局は競売にかけられることになります。

任意売却をしても売れないケースを見てみましょう。

- 状態が悪く魅力的ではない

- 相場より高額

- 内覧に応じないなど非協力的

- レインズ登録していない

- 業者が売却活動をしていない

競売にかけられることになれば、膨大な時間がムダになるかもしれません。

「早めに買取業者に相談しておけばよかった…」とならないように注意が必要です。

関連記事以下の記事では家が売れない理由について詳しく解説しています。

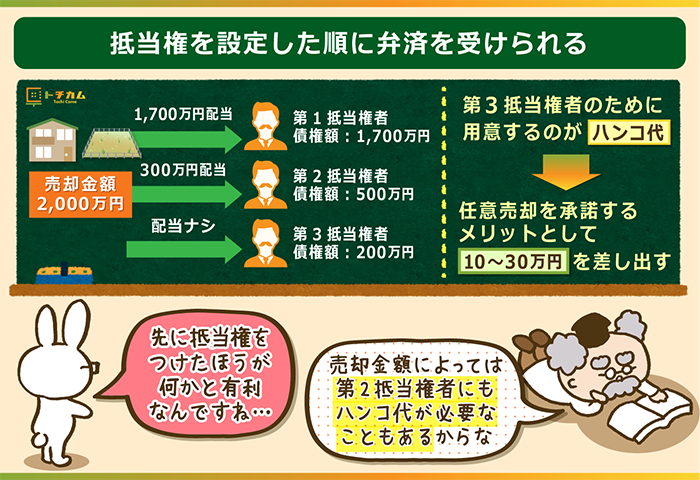

③複数の抵当権者がいると手続きが複雑になる

まず債権者が複数いると、全員に売却の承諾をとるのが面倒です。

債権者が複数いる場合では、弁済を受ける順番が以下のように決められています。

- 1番抵当権者(先順位抵当権者)

- 2番抵当権者(後順位抵当権者)

先順位抵当権者の回収によって、後順位抵当権者の配当がなくなることも…。

◎すべての債権者が弁済を受けられないケース

【不動産の売却代金が2,000万円の場合】

- 第1抵当権者(債権額:1,700万円)

→1,700万円を配当 - 第2抵当権者(債権額:500万円)

→300万円を配当 - 第3抵当権者(債権額:200万円)

→配当されない

しかし後順位抵当権者の立場になれば、弁済を受けられないのは納得できませんよね。

以上のような事情から、特に後順位抵当権者が売却を承諾しない可能性があります。

後順位抵当権者にハンコ代を用意して承諾をもらう

ハンコ代とは、後順位抵当権者に承諾してもらうために用意するお金のこと。

相場として10~30万円で、先順位抵当権者が後順位抵当権者に支払います。

後順位抵当権者は何かと不利ですが、競売となると1円も回収できないかもしれません。

なぜなら競売での売却価格は、任意売却での売却価格に比べて大きくダウンするから。

そのためハンコ代をもらうことと引き換えに、抵当権抹消を承諾するというわけです。

④瑕疵担保責任免責の特約をつけておく

瑕疵担保責任とは、買主が隠れた瑕疵を見つけた場合に売主がとるべき責任のこと。

(隠れた瑕疵…内覧時など一見しただけではわからない欠陥)

具体的には売主が修繕費や修理代など、損害賠償金で補償しなければいけないんですね。

◎隠れた瑕疵の一例

【建物の瑕疵】

- 雨漏り

- 配管の故障

- シロアリ被害

- 基礎の傾斜

【土地の瑕疵】

- 土壌汚染

- 軟弱地盤

- 不法投棄された地中埋設物

任意売却する人は資力に余裕がない人が多いので、損害賠償請求に応じられないことがほとんど。

そのため任意売却の売買契約では、瑕疵担保責任を負わないための特約をつけましょう。

ただし、上記の隠れた瑕疵を知っていながら説明しなかった場合は別です。

免責の特約をつけていても損害賠償責任は免れないので、把握しておいてください。

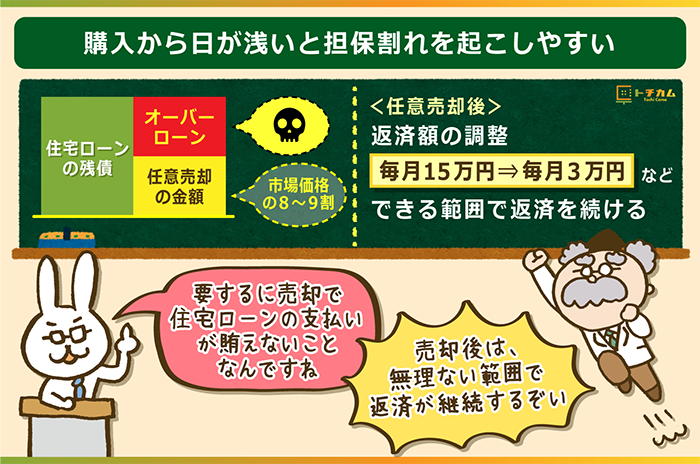

⑤オーバーローンになる可能性がある

オーバーローン(担保割れ)とは、任意売却しても住宅ローンが残ってしまうこと。

先に少し触れた通り、任意売却での売却価格は「市場価格の80%〜90%」程度。

ローン返済を始めて間もない任意売却は、オーバーローンになる人もいるかもしれません。

(任意売却をして平均的に800~1,000万円が残るようです)

しかし、オーバーローンになることを理由に任意売却NGとする債権者は少数派です。

任意売却が承諾されれば、オーバーローンになっても抵当権を抹消できます。

オーバーローンになったらできる範囲で返済を続ける

オーバーローンになった分は、きちんと完済する必要があります。

自己破産のように返済について免責されるわけではないので、把握しておいてください。

任意売却後は先述したリスケと同じように、支払いやすい金額に調整するんですね。

ただしリスケでの調整金額よりもさらに低い月々の返済額となるでしょう。

平均としては、月々に5,000~30,000円程度の返済に圧縮されるようです。

この返済額も支払う余裕がないという場合は、自己破産を選ぶ人も…。

なお債権回収会社が債権放棄をして、ローン自体が大幅に圧縮する場合もあります。

(1,000万円近くあったローン残債が10万円に圧縮したケースなど)

①金融機関が保証会社に弁済を求める

②弁済後は保証会社が債権を持つ

③保証会社が債権をまとめてサービサーに売却※する

(サービサー…債権回収会社のこと)

④売却後はサービサーが債権を持つ

⑤短期回収をのぞむサービサーが大幅減額を提案する

(サービサーは他の債権で利益を得るメドが立っている)

※複数の不良債権をパッケージ化して売却することを「バルクセール」という

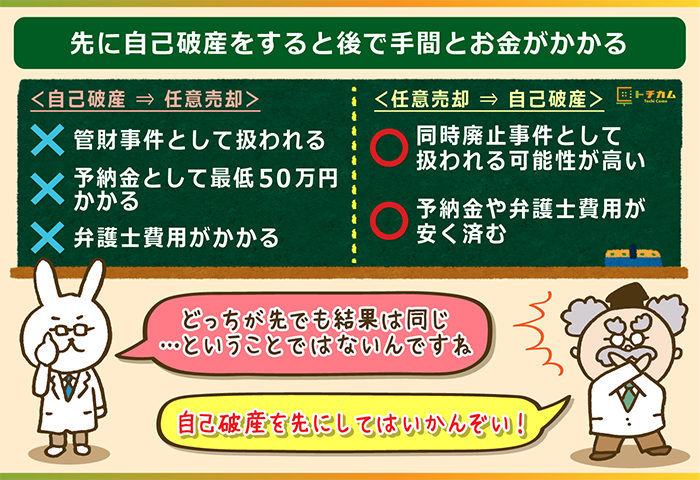

⑥自己破産するつもりなら任意売却後にする

「自己破産するなら任意売却する時間とか手間はムダなんじゃない?」

大きくわけて2つある自己破産の方法は以下の通り。

自己破産の手続きは2種類

- 管財事件

→高額な財産を持っている場合の手続き - 同時廃止事件

→高額な財産を持っていない場合の手続き

※高額な財産…33万円以上の現金や20万円以上の資産

財産(抵当権付きの家など)を持ったまま売却すると、管財事件での自己破産となります。

管財事件は同時廃止事件と比べて、手続きの時間・費用がかかるのが特徴。

同時廃止事件は3ヶ月~半年で完了しますが、管財事件は完了するまで最低1年以上かかります。

予納金として最低50万円が必要になり、さらに弁護士費用もかかるので要注意。

事前に任意売却すれば、同時廃止事件となり費用を大幅に抑えることが可能です。

また引越し代を確保しておけて、実際に転居する時期を調整できるようにもなります。

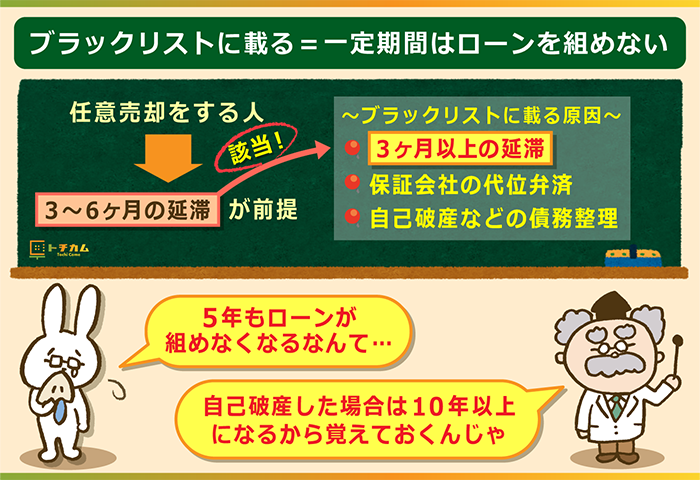

⑦信用情報に記録される

信用情報とは、ローンの申し込みや返済などを記録した情報のこと。

任意売却をするときは、信用情報に長期延滞した事実が記録されています。

(俗に「ブラックリストに載る」「信用情報にキズがつく」などといわれる)

ただし、信用情報についたキズは任意売却が直接的な原因ではありません。

【信用情報にキズがつく原因の例】

・3ヶ月以上の延滞

・保証会社の代位弁済

・自己破産などの債務整理

いずれにせよ信用情報にキズがつくと、5年程度はローンを組むことができないんですね。

(カーローン・カードローン・クレジットカードのキャッシング枠などすべて)

記録が消えるまでは「信用情報にキズ→お金を貸しても返してくれない」と判断されます。

また自己破産をした場合は、最長10年はローンを組めないので把握しておきましょう。

※金融機関によってローンを組めない期間には差があります

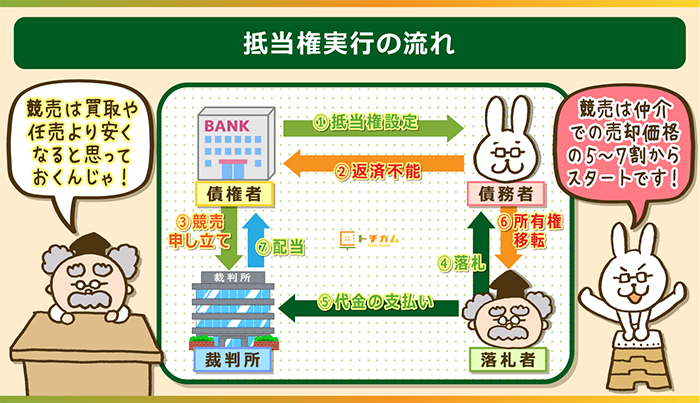

抵当権の実行=家・土地が競売にかけられる

・売却基準価格(競売のスタート価格)

→仲介による売却価格の50~70%

・最低買受価格(落札者が出ない場合の価格)

→売却基準価格の80%

返済が遅れているのにいつまでも売却せずにいると、抵当権を実行されるでしょう。

つまり、抵当権設定者が家や土地などを競売にかけられて売却代金を回収されるんですね。

ただし競売による売却価格は、買取や任意売却より安くなるのが一般的。

また競売物件として広告が出回るので、知人や近所に状況が知れ渡る可能性が高いです。

早めに処分すべきでしたが、競売が決まれば色々と覚悟を決めないといけません。

なお、抵当権実行の効力は付加一体物(付合物・従物・従たる権利)に及びます。

○付合物(不動産にくっついた動産)

→立木・増築部分・雨戸・扉など

○従物(主物に付属せしめられた物)

→石灯籠・庭石・畳・エアコンなど

○従たる権利(主物に付属せしめられた権利)

→土地賃借権など

画像:価格.com「「抵当権」とは?その意味と完済時の抹消手続きの進め方は?」

競売は大きくわけて2種類

競売は「担保不動産競売」と「強制競売」の2種類があります。

担保不動産競売と強制競売の違い

- 担保不動産競売:(ケ)事件

→抵当権を持っている金融機関が裁判所に申し立てて行う競売 - 強制競売:(ヌ)事件

→抵当権を持っていない金融機関が債権を回収するための制度

(カードローンの長期延滞→差し押さえ・競売など)

担保不動産競売は担保権の実行として競売になり、強制競売では抵当権は関係ありません。

そのためこの記事での競売とは、担保不動産競売のことです。

なお担保不動産競売の取下げ率は約2割で、強制競売では約5割となっています。

(取下げ率…競売の申立を申立人が撤回する割合)

そのため一度申し立てられたら、取下げになる可能性は低いと思ってください。

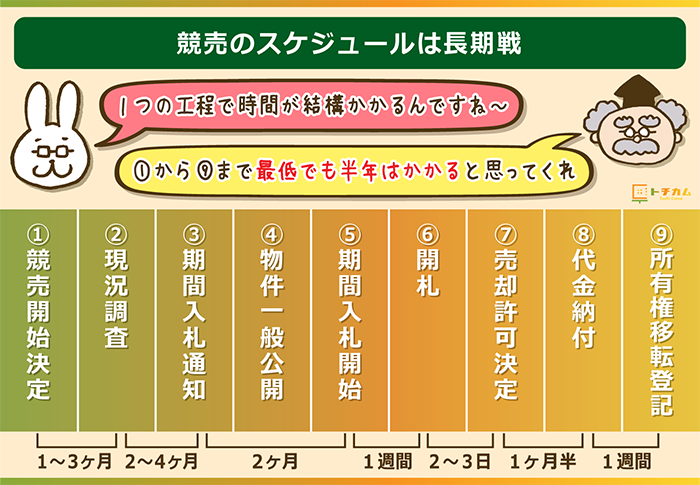

競売の開始から完了まで半年はかかる

裁判所が競売の開始を決定すると「担保不動産競売開始決定通知」が届きます。

その後の競売のスケジュールは以下の通り。

◎「担保不動産競売開始決定通知」が届いてから競売の流れ

- 競売開始決定

- 現況調査

- 期間入札通知

- 物件一般公開

- 期間入札開始

- 開札

- 売却許可決定

- 代金納付

- 所有権移転登記

各工程にかかる期間の目安は以下の通り。

- ①~②…約1~3ヶ月

- ②~③…約2~4ヶ月

- ③~⑤…約2ヶ月

- ⑤~⑥…約1週間

- ⑥~⑦…約2~3日

- ⑦~⑧…約1ヶ月半

- ⑧~⑨…約1週間

個別のケースによりますが、①から⑨までは早くても半年はかかると思っておきましょう。

競売後は法的に優先される順番で配当される

競売後は裁判所が法的な優先順位にしたがって売却代金を配当します。

抵当権者と抵当権がない債権者では、もちろん抵当権者の配当が優先です。

抵当権者だけが複数いる場合は、抵当権設定が早い順に優先されます。

◎配当の例

【抵当権者と抵当権がない債権者が混在するケース】

- 抵当権者A

- 抵当権がない債権者B

→配当の順位は「抵当権者A>抵当権がない債権者B」

【抵当権者だけが複数いるケース】

- 抵当権者A(最初に抵当権設定)

- 抵当権者B(2番目に抵当権設定)

- 抵当権者C(3番目に抵当権設定)

→配当の順位は「抵当権者A>抵当権者B>抵当権者C」

なお、抵当権がない債権者が複数いるだけなら優先関係はありません(債権者平等の原則)。

抵当権付きの家や土地の売却について7つのQ&A

Q1. 抵当権付きの不動産を売却して税金ってかかるの?

売却価格-取得費-諸経費-特別控除=不動産売却益

不動産売却で発生する税金は「譲渡所得税(所得税+住民税)」です。

抵当権付きでも売却によって利益が出れば、全部返済に充てても以下の課税があります。

- 所有期間が5年以下…39.63%

- 所有期間が5年超の所有…20.315%

※2037年12月31日までは2.1%の復興特別所得税が所得税に上乗せされています

所有期間と不動産売却益ごとの譲渡所得税を確認してみてください。

◎譲渡所得税の計算例

【抵当権付き不動産の所有期間が「5年以下」だった場合】

- 不動産売却益が500万円のケース

→譲渡所得税は198万1,500円

(5,000,000×0.3963=1,981,500) - 不動産売却益が1,800万円のケース

→譲渡所得税は713万3,400円

(18,000,000×0.3963=7,133,400) - 不動産売却益が3,200万円のケース

→譲渡所得税は1,268万1,600円

(32,000,000×0.3963=12,681,600)

【抵当権付き不動産の所有期間が「5年超」だった場合】

- 不動産売却益が500万円のケース

→譲渡所得税は101万5,750円

(5,000,000×0.20315=1,015,750) - 不動産売却益が1,800万円のケース

→譲渡所得税は365万6,700円

(18,000,000×0.20315=3,656,700) - 不動産売却益が3,200万円のケース

→譲渡所得税は650万800円

(32,000,000×0.20315=6,500,800)

所有期間が5年以下か5年超かで税額が半分近く変わってくるので、把握しておきましょう。

関連記事不動産売却益や譲渡所得税について詳しく知りたい人はチェックしてみてください。

特別控除か所得税法第9条によって課税されない可能性は高い

先述した通り、特別控除は不動産売却益を計算する際に売却価格から差し引ける金額。

特別控除は種類はさまざまですが、多くの人は3,000万円の特別控除が適用されます。

特別控除の種類

- 3,000万円の特別控除

(マイホームを譲渡した場合) - 5,000万円の特別控除

(土地収用法に基づく収用対象事業のために土地を譲渡した場合) - 2,000万円の特別控除

(国や地方公共団体などによる特定土地区画整理事業のために土地を譲渡した場合) - 1,500万円の特別控除

・地方公共団体や公社などによる住宅地造成事業などのために土地を譲渡した場合

・または特定の民間宅地造成事業などのために土地を譲渡した場合 - 800万円の特別控除

(農地保有合理化などのために農地である土地を譲渡した場合)

マイホームを売却する人は、高確率で譲渡所得税の支払いがなくて済むはずです。

競売や任意売却の場合、そもそも課税されないケースがあります。

それは「資力を喪失して債務を弁済することが著しく困難」である状態。

(「資力を喪失して債務を弁済することが著しく困難」である場合の意義)

9-12の2

法第9条第1項第10号及び令第26条《非課税とされる資力喪失による譲渡所得》に規定する「資力を喪失して債務を弁済することが著しく困難」である場合とは、債務者の債務超過の状態が著しく、その者の信用、才能等を活用しても、現にその債務の全部を弁済するための資金を調達することができないのみならず、近い将来においても調達することができないと認められる場合をいい、これに該当するかどうかは、これらの規定に規定する資産を譲渡した時の現況により判定する。(昭50直資3-11、直所3-19追加、平元直所3-14、直法6-9、直資3-8改正)引用:国税庁ホームページ「〔強制換価等による譲渡(第10号関係)〕」

要するに借金がたくさんあって、どう頑張っても資金調達が無理な状態を指します。

ただし、任意売却のケースは非課税の要件がもう少し厳しいです。

- 強制執行が避けられない

- 売却代金をすべて全額返済にまわした

任意売却によって余裕が生まれている状態であれば、課税されると思ってください。

Q2. 抵当権付きの不動産を売却して仲介手数料ってかかるの?

仲介手数料とは、売却をサポートした不動産会社の成功報酬です。

どちらの売却方法をとるかで、仲介手数料が発生するかどうかが決まります。

- 任意売却…仲介手数料が発生する

- 買取業者への売却…仲介手数料ナシ

上限金額は法律で決まっているので、業者によってバラつきが出ることはありません。

(はじめから「仲介手数料は半額」「仲介手数料はゼロ」などと公言している業者は別)

取引金額が400万円超ならば、仲介手数料は「(売却価格×3%+6万円)×1.08」が上限。

売却価格ごとの仲介手数料の上限を見てみてください。

◎売却価格ごとの仲介手数料の上限(税込)

- 売却価格500万円

→仲介手数料は226,800円 - 売却価格が1,000万円

→仲介手数料は388,000円 - 売却価格が2,500万円

→仲介手数料は712,800円 - 売却価格が5,000万円

→仲介手数料は1,684,800円 - 売却価格が8,000万円

→仲介手数料は2,656,800円

仲介手数料の上限の計算では、不動産売却益は関係ないので覚えておきましょう。

任意売却を依頼しても結局は競売にかけられた場合は、仲介手数料は不要です。

関連記事仲介手数料についてもっと詳しく知りたい人はチェックしてみてください。

Q3. 根抵当権付き不動産も通常と同様に売却できるの?

根抵当権付き不動産の売却の流れは基本的に、普通抵当権付き不動産のときと同じです。

買取業者への売却も任意売却も、債権者から承諾を得られれば選択できます。

ただし、普通抵当権とは異なるので金融機関側で売却ルールが未整備かもしれません。

そのため交渉がスムーズにすすまないこともあるので注意してください。

また根抵当権は繰り返し融資を行えるので、金融機関としては抹消されたくないのが本音。

利益をもたらす顧客の一人なので、できれば根抵当権を長く設定してほしいんですね。

そのため売却の承諾を得るのが難しいケースもあるので、把握しておきましょう。

Q4. 抵当権付き不動産は買い替えられるの?

結論からいうと、抵当権付きの不動産でも買い替えOK。

売却してオーバーローンになった場合は「買い替えローン」を利用可能です。

買い替えローン(住み替えローン)とは?新しい家の住宅ローンに古い家の住宅ローンの残債を上乗せしたローンのこと。

古い家を売却して住宅ローンが完済できる場合は利用できない。

引っ越し代や仮住まいの費用も借りられることがある。

◎買い替えローンの利用イメージ

- 住宅ローンの残債:2,500万円

- 古い家の売却金額:2,000万円

- 清算できなかった住宅ローンの残債:500万円

- 新しい家の住宅ローン:5,000万円

- 買い替えローンの借り入れ金額:5,500万円※

※自己資金・売買の諸費用はゼロとして計算しています

ただし、買い替えローンは通常の住宅ローンよりも審査が厳しめに…。

年収・雇用形態・勤続年数など、きちんと完済できるかがじっくり検討されます。

そのためリストラされた人が、時間稼ぎで買い替えローンを利用することはできません。

マイホームの買い替えを検討している人は、関連記事も一読してみてください。

関連記事以下の記事では家の買い替えの失敗例をメインに流れや税金を解説しています。

Q5. 共有名義の抵当権付き不動産でも売却できるの?

共有名義とは、不動産の所有権を共有すること(またはその共有者のこと)。

マイホームを共有名義にしているという夫婦は少なくないでしょう。

夫婦で共有名義にした抵当権付き不動産でも売却できますが、お互いの合意が必要です。

たとえば離婚寸前で関係がこじれて、一方が「売らない」といえば嫌がらせでも売却NG。

理論上は共有持分(自分が所有する所有権の割合)のみ売却することもできます。

しかし共有名義でなくても、抵当権付き不動産は売れにくいです。

さらに他人と共有するとなると、抵当権付きで共有持分のみを購入する人は通常いません。

もしも共有名義の相手方と離婚や死別などが避けられないなら、早めに対処してください。

関連記事 以下の記事では共有持分の仲介での売却や買取について詳しく解説しています。

Q6. 抵当権付き不動産は「相続→売却」より放棄したほうがいいの?

相続した不動産に抵当権が付いていることは、特に珍しいことではありません。

抵当権が付いているということは、何らかの債務(借金)があるということ。

それでも抵当権付き不動産を相続した場合は、その債務の返済義務がついていきます。

※団体信用生命保険がついていれば相続と同時に債務は消滅します

そのため相続放棄するかどうかは、債務の金額によるところが大きいでしょう。

しかし債務が被相続人(亡父など)のものではなく、第三者のものなら話は別。

抵当権付き不動産を相続しても、債務を返済する義務はないんですね。

ただしその場合でも、債権者が抵当権を実行すれば不動産が突然なくなることも…。

以上の事情を踏まえて、トータルで考えてどうするか決めてみてください。

なお、相続の「承認」or「放棄」を決めるタイムリミットは相続開始を知ってから3ヶ月以内です。

抵当権付き不動産も相続税の課税対象

抵当権が付いてない不動産と同様に、抵当権付き不動産の相続では相続税が発生。

抵当権付きという事情はまったく考慮されずに、相続税評価額による課税となります。

つまり、抵当権付き不動産は安くなるといっても相続税には影響がないんですね。

※債務が被相続人の債務である場合は、債務控除が受けられる可能性があります

土地の相続税評価額を計算する際は、路線価(道路に面する1㎡あたりの土地価格)を使用。

基本的には「路線価×奥行価格補正率×土地面積」で計算されます。

「路線価50万円・奥行価格補正率1.00・土地面積200㎡」の相続税評価額は1億円。

| 法定相続分に応じた 取得金額 | 税率 | 控除金額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

基礎控除が3,600万円ならば、相続税評価額1億円の相続税は1,220万円です。

(基礎控除の計算式:3,000万円+600万円×法定相続人の数)

抵当権付きでもそうでなくても同額の相続税になるので、把握しておきましょう。

なお、相続税の納期限は「被相続人の死亡を知った日の翌日から10ヶ月以内」です。

関連記事以下の記事では相続税評価額の計算方法や路線価について詳しく解説しています。

Q7. 抵当権付き不動産を売却したらすぐ退去しなきゃいけないの?

抵当権付き不動産を売却したからといって、すぐ出ていかなくてもOK。

買取業者への売却でも任意売却でも、個人に売却するよりは融通が利くはずです。

(任意売却の場合は交渉によって立ち退き料をもらえることがある)

もちろんずっとはいられず、任意売却の場合は度を越すと取り消しになることも…。

また、競売の場合は買受人が購入代金を納付した日に退去しなければいけません。

すみやかに退去しなければ強制執行によって追い出されるので、把握しておきましょう。

抵当権付き不動産を早く売却するなら「買取業者」!

抵当権付きの家や土地は売れにくいですが、絶対に売れないわけではありません。

状況に合わせて「買取業者への売却」か「任意売却」を検討してみてください。

- 買取業者への売却(数日で確実に売れる)

→売却価格は「仲介による売却の7~8割」 - 任意売却(売れるまで1年以上かかることもある)

→売却価格は「仲介による売却の8~9割」

確かに任意売却のほうが買取業者への売却よりも、高く売却できる可能性があります。

しかし任意売却は100%売れるわけではなく、結局は競売になることも…。

その場合は任意売却にかけた膨大な時間や手間をムダになるので、把握しておきましょう。

以上のような事情から、抵当権付き不動産の売却先は買取業者が最善策といえるんですね。

数ある買取業者の中でも、トチカムが強くおすすめするのは「訳アリ買取PRO」です。

訳アリ買取PROは、買取業者の中でも利用するメリットにあふれています。

訳アリ買取PROの強み

- どこの抵当権付き不動産でも対応してもらえる

- 相談も査定もにお金は一切かからない

- 査定~手続き完了が最短7日で済む

- 高額で買い取ってもらえるチャンスがある

- 直接買取だから仲介手数料はかからない

- 申し込みはスマホでパパッと済む

- 売却することが近所の人に知られない

- 瑕疵担保責任を負う必要はない

(瑕疵担保責任…買主が見つけた欠陥について売主が負う責任)

1円でも高く売却したい人は、不動産一括査定サービスの利用もおすすめです。

いきなり申し込みにくい人は、買取専用ダイヤルから現状について相談しましょう。

完全無料で損することはないので、スムーズな売却のために気軽に利用してみてください。

↓買取専用ダイヤル↓

0120-849-205

営業時間:10:00~20:00(水曜定休)

スポンサーリンク