本記事は固定資産税を支払えない人向けに対処法を伝授する記事です。

結論から言うと何よりも重要なことは役所職員に誠実に相談すること。

徴収税法という法律では第151条では「ちゃんと税金を納めようと思っている滞納者に猶予を与えるか職員が自由に決められる」と定められています。

誠実に相談すれば、

- 固定資産税の分納

- 徴収猶予による納期の延期

などの特例が認められる場合があるんですね。

逆に相談せずに支払いや催促を無視するのは愚の骨頂。

最終的に大切な不動産が差し押さえられてしまうこともあります。

【固定資産税滞納で物件差し押さえになったケース】

固定資産税を滞納し、物件が差し押さえになっています。

両親の介護費用やローン等の支払いがかさみ、固定資産税の支払いを後回しにしてしまった結果、7年間で350万です。

いい加減競売にかけられるのではないかとビクビクしています。

本記事で正しい対処法をマスターして、最悪の事態に陥らないようにしましょう。

Contents

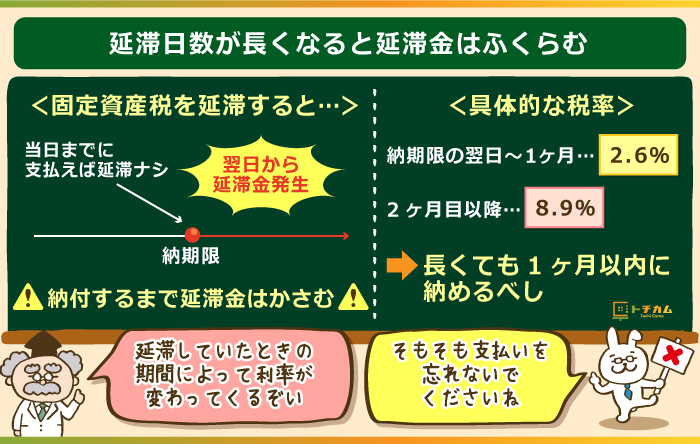

固定資産税の支払いが遅れると延滞金が発生する

固定資産税が払えなかった場合は、本税とは別に延滞金がかかってしまいます。

延滞金の利率は以下の通り。

- 【納期限の翌日から1ヶ月を経過する日までの期間】

・平成12年1月1日~ 平成25年12月31日

→特例基準割合

・平成26年1月1日以降

→特例基準割合+1% - 【納期限の翌日から1ヶ月を経過する日以降の期間】

・平成12年1月1日~ 平成25年12月31日

→年14.6%

・平成26年1月1日以降

→特例基準割合+7.3%

特例基準割合は期間によって異なるので、以下を参考にしてみてください。

| 期間 | 利率 |

|---|---|

| 平成12年1月1日から 平成13年12月31日まで | 4.5% |

| 平成14年1月1日から 平成18年12月31日まで | 4.1% |

| 平成19年1月1日から 平成19年12月31日まで | 4.4% |

| 平成20年1月1日から 平成20年12月31日まで | 4.7% |

| 平成21年1月1日から 平成21年12月31日まで | 4.5% |

| 平成22年1月1日から 平成25年12月31日まで | 4.3% |

| 平成26年1月1日から 平成26年12月31日まで | 1.9% |

| 平成27年1月1日から 平成28年12月31日まで | 1.8% |

| 平成29年1月1日から 平成29年12月31日まで | 1.7% |

| 平成30年1月1日から 令和元年12月31日まで | 1.6% |

例えば納税額が10万円として延滞税を計算した例は以下の通り。

【延滞期間が1ヶ月(30日)】

=213円(1,000円未満のため非課税)

10万円×2.6%÷365×30日≒213円

【延滞期間が1年間(365日)】

=8,300円(1,000円以上のため課税)

10万円×2.6%÷365×30=213円

10万円×8.9%÷365×(365-30)=8,168円

131円+8,168円=8,381円

※延滞税は100円未満の端数を切り捨てます。

税金が高ければ高いほど高額になってしまうため、早めの納税を心がけましょう。

なお延滞金より先に固定資産税から払うのがマスト。

固定資産税を払い終えないと、いつまでたっても延滞金はかかってしまいます。

※ただし延滞金が1,000円未満の場合は課税されません

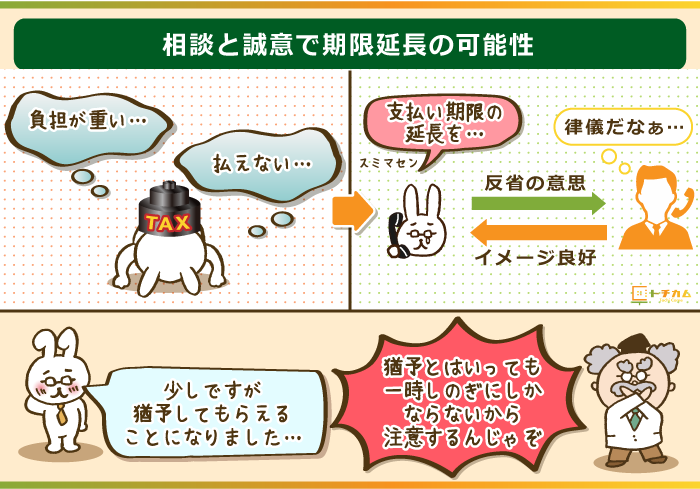

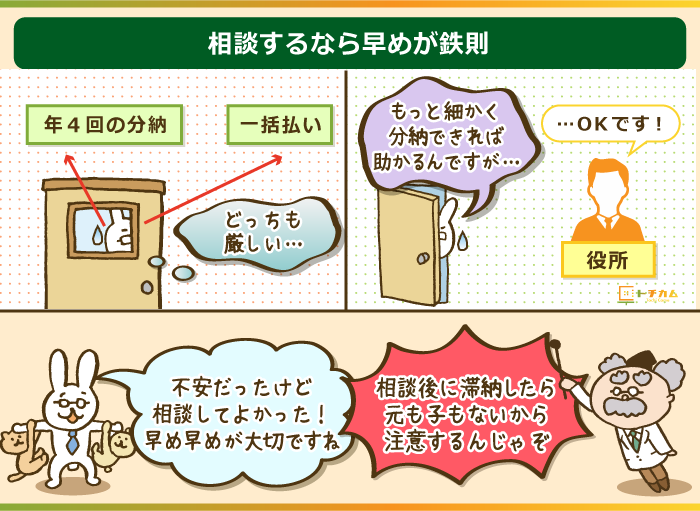

固定資産税が払えない場合はスグに役所に相談しよう

固定資産税を事前相談なしで滞納してしまった場合、支払期限の延長は許されません。

滞納してしまう可能性が少しでもあれば、納税期限が過ぎる前に早急に市役所に相談するようにしましょう。

ほとんどの滞納者は自ら役所に相談するケースが少ないため、相談に行くことで役所職員にまずまずのイメージを持ってもらえます。

また相談するときは以下2点を心がけ、真摯に対応して下さい。

- 他の債権よりも優先的に納税する意思・誠意を示すこと

- 滞納してしまうことに対する反省を示すこと

反省し、誠意をもって相談することで役所職員は細かな分納に対応してくれるケースもあります。

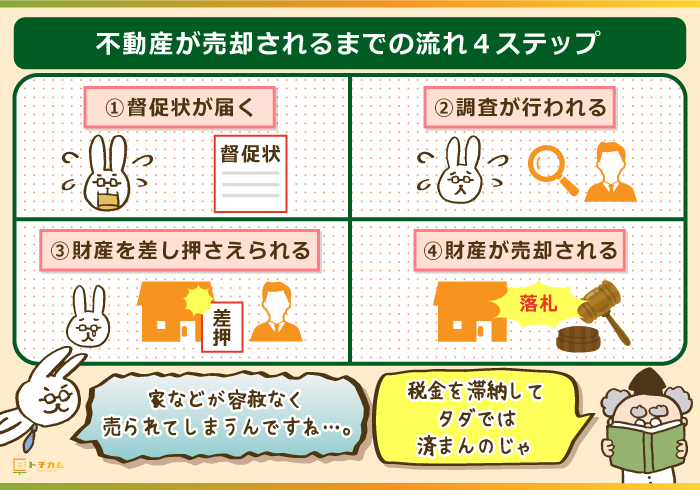

固定資産税を滞納後、物件が競売・公売にかけられるまでの流れ

固定資産税が払えずに滞納を続けてしまうと、最終的には大切な財産が売りにかけられてしまいます。

滞納後は、不動産が売却されてしまうまでの流れは以下の通りです。

- 督促状や催告書が届く

- 財産調査や身辺調査が行われる

- 財産の差し押さえられる

- 財産の売却が行われる

順番に見ていきましょう。

①督促状や催告書が手元に届く

役所へ相談にいかないまま納税期限が過ぎると、期限から20日以内に役所は催促状を発送します。

督促状に書かれている内容は以下の通り。

- 延滞金の内容

- 督促状の発した日から10日以内に完納できない場合は財産の差し押さえが行われる旨

- 督促処分に意義がある場合は60日以内に申し立てが可能である旨

また督促状にも対応せずに放置すると、納税を促す催告書が複数回に渡って届けられます。

②財産調査や身辺調査が行われる

督促状や再三にわたる催告書を無視すると、納税を行う意思がないとみなされ、財産の差し押さえ手続きの準備に入ります。

地方税法では督促状を発した日から10日以内に税金を納付しない場合は、滞納者の財産を差し押さえることができる旨の記載アリ。

また滞納者の了承なしで、役所の徴収職員が財産調査や身辺調査を受けることになります。

具体的な調査内容は以下の通り。

【身辺調査】

- 住民票の取得

- 戸籍調査

- 家族構成の調査

- 勤務先や取引先の照会

【財産調査】

- 給料

- 銀行口座

- 生命保険(解約返戻金)

- 固定資産の有無の調査(自動車や不動産)

- 不動産謄本の入手

財産・身辺調査が終わると、いよいよ本格的に差押予告書が送付されます。

③財産が差し押さえられる

督促状が発送された日から10日以内に完納できなかった場合、役所はいきなり財産の差し押さえを執行(=滞納処分)できます。

財産の差し押さえは身辺調査や財産調査に基づいて決行。

不動産の場合は差押え登記が行われ、該当不動産に関わる人には差押え通知書が送付されます。

同様に差押え財産が給与の場合は勤務先に、預金の場合は各金融機関に対して差押え通知書が送られる仕組み。

預金や給与の差し押さえで滞納した税金を完納できた場合の流れはここまでです。

滞納した税金がかなり高額であれば、競売や公売の準備に移ります。

④財産が売却される(競売、公売にかけられる)

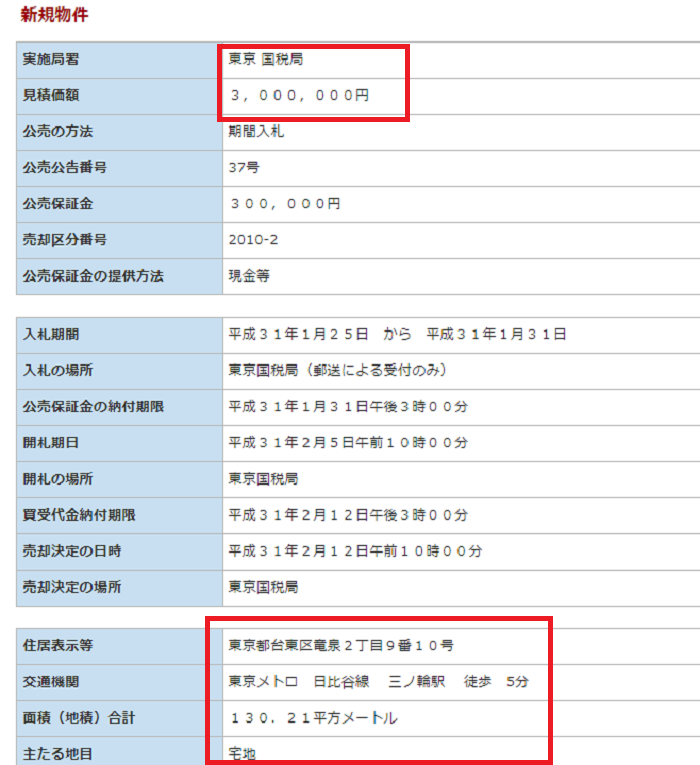

差し押さえられた財産は公売や競売という形で第三者に売却され、売却益が納税資金に充てられる仕組みです。

公売情報はインターネットでかんたんに調べられ、政府が主催するものやYahoo!官公庁オークション等で確認できます。

■参考:東京都台東区の公売に掛けられる物件

【ケース別に解説】固定資産税が払えないときの対処法5選

様々な事情で固定資産税の支払いがどうしてもできない方向けに、納税や差押えの猶予があります。

主な対処方法は以下5つです。

- 通常分納を行う

- 徴収猶予を受ける

- 換価の猶予を受ける

- 滞納処分の停止を利用する

- 不動産を任意売却する

ある程度お金に余裕がある人は【分納】で対応する

固定資産税は一括ではなく年4回の分割や、場合によってさらに細かい分納を選択できます。

役所の職員に相談して計画通りに納税できればOKなので、煩雑な手続きの必要がないシンプルな方法です。

ただし分納の相談をしたにもかかわらず滞納してしまえば、弁明する余地がないうえに延滞金の優遇もありません。

また財産の差押えのリスクも一気に高くなるため注意が必要です。

ある程度お金に余裕がある方は分納の手続きを早めに行うようにしましょう。

災害や病気が原因で納税できない人は【徴収猶予】を受ける

固定資産税が以下の状況でどうしても払えないとき、徴収猶予が認められます。

徴収猶予とは、納税者の財産が災害や事業の不振等の事情がある場合に固定資産税の支払いを1年間猶予する制度のこと。

猶予期間中は納税の督促や財産の差押えといった処分はありません。

徴収猶予にあたる特殊な事情の例は以下の通りです。

- 災害や盗難の被害に遭った場合

- 本人または家族が病気や怪我をした場合

- 事業の損害や休止、廃止が生じた場合

- 事業において大きな損失を受けた場合

- 上記に類似する問題が起きた場合

該当する場合は徴収猶予で対応するようにしましょう。

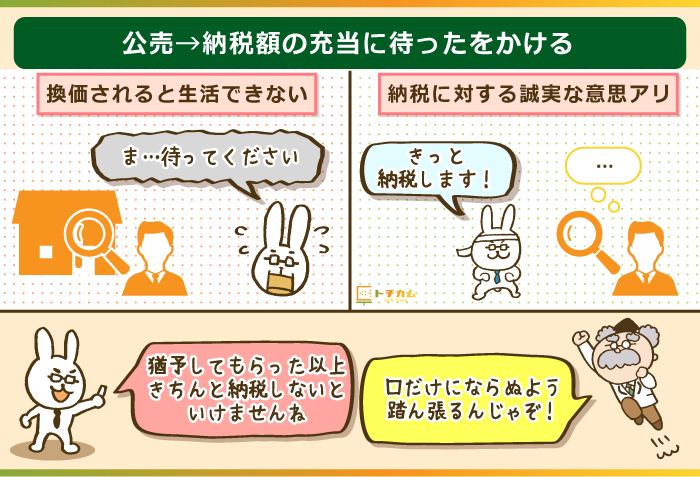

事業の継続や生活が維持できない人は【換価の猶予】を受ける

固定資産税の滞納に特別の理由がないことから徴収猶予を利用できず、すでに財産の差し押さえを受けている方は換価(かんか)の猶予の対象です。

換価の猶予とは以下2つに該当した場合、1年~2年間差し押さえられた財産の売却の猶予を受けることができる仕組みのこと。

- 財産を換価(売却)されることで、事業の継続や生活の維持ができない場合

- 納税者に税金を支払う誠実な意思がある場合

また換価の猶予が認められると延滞金が1/2に減額してもらえます。

ただし換価の猶予は徴税員の裁量で認められるケースが多いため、日頃から誠実な態度で役所に相談にいくことが重要です。

(参考:国税庁 猶予の申請の手引)

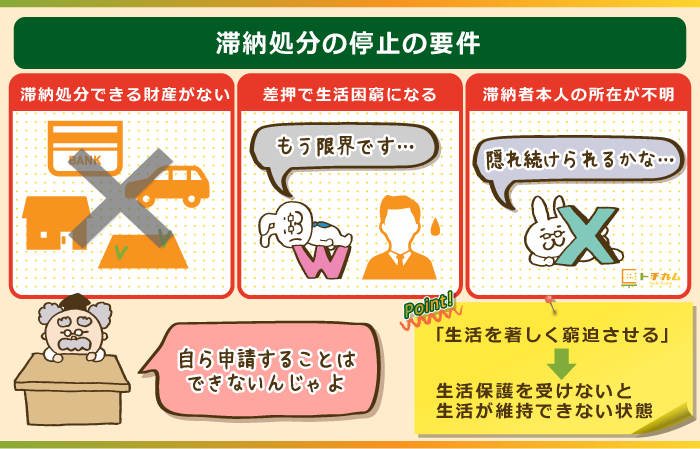

財産もなく生活が逼迫する人は【滞納処分の停止】を受ける

最終手段ですが滞納した税金を0円にできる制度(=滞納処分の停止)という制度があります。

以下の要件いずれかに該当すれば滞納処分の停止を受けることができます。

- 滞納処分を執行できる財産がないとき

- 生活を著しく窮迫させるおそれがあるとき

- 滞納者の所在と財産がともに不明であるとき

ちなみに「生活を著しく窮迫させる」状況とは、滞納者が生活保護を受けなければ生活の維持ができない程度の状態を表します。

【最終手段】不動産を売却する

ここまで紹介してきた方法で対応できない場合、最終手段として該当物件を売却して納税資金に充てる方法があります。

大切な財産ですが、そもそも固定資産税を払えない時点で負債を生む"負動産"です。

いさぎよく売却してしまいましょう。

ご自身の意思による売却では、公売とは異なり市場価格(実勢価格)で不動産を売ることができます。

公売や競売での売却価格は市場価格の7割程度。

自分で売りに出した方が売却金額は高くなる可能性が高いです。

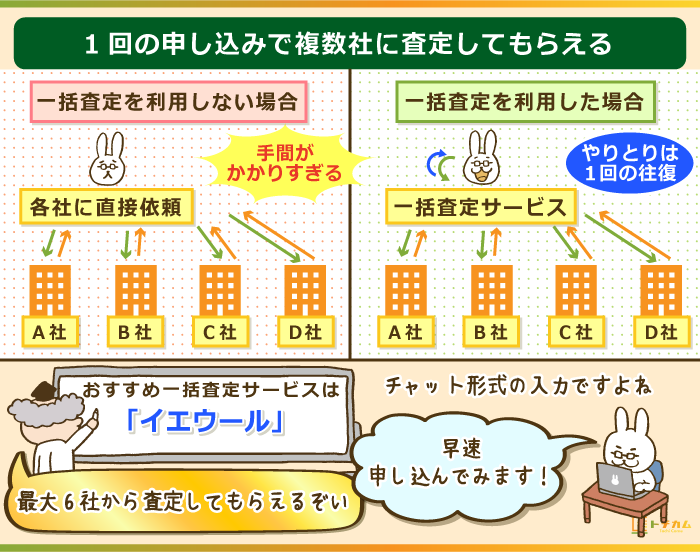

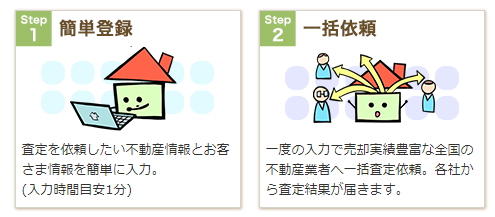

売却を視野に入れるなら、まずは無料の一括査定サービスを利用しよう

今後固定資産税が払えないことを加味して土地や物件の売却を検討するなら、まず一括査定に申し込んでみるのがおすすめ。

たった1回の無料申し込みで、あなたの不動産の売却価格を複数の不動産会社から査定してもらえます。

「どれくらいで売れそうなのか」を確認してから、実際に売却するかどうか検討してみてもいいでしょう。

一括査定サービスを利用するならイエウールがおすすめ。

イエウールの特徴

- 全国1,300社以上の不動産会社が査定スタンバイ

- 無料で最大6社に査定を申し込める

- 利用者累計1,000万人超え、売却成立20万件以上と実績豊富

- しつこい営業をしてくる悪徳業者が少ない

また無料査定の申し込みフォームはチャット形式でわかりやすいのも特徴。

▼イエウールの一括査定申し込みフォーム▼

最短1分で査定を申し込めます。

固定資産税が払えない時にやってはいけないこと

滞納を解消せずに放置すること

固定資産税が払えない時に一番してはいけないことがそのまま放置すること。

固定資産税の納税は義務であるため、免除されることは決してありません。

また滞納することで上述した割高な延滞税がかかってしまいます。

放置は決してせずに早めの対応を心がけましょう。

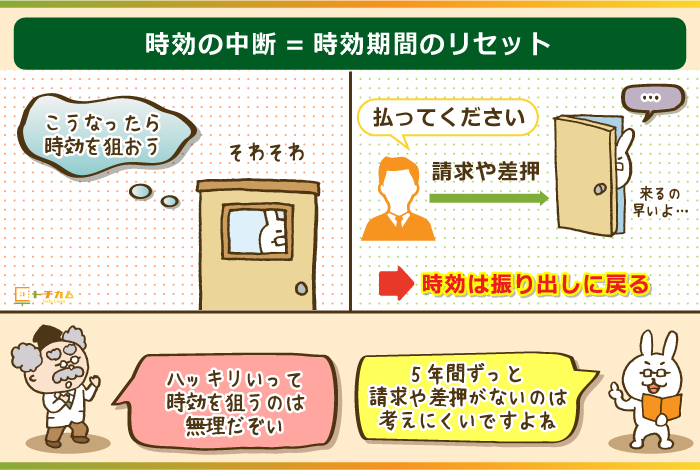

時効はあるが、時効を狙うのは現実的ではない

固定資産税の納税に時効はありますが、適用されないケースがほとんどです。

たしかに固定資産税は納付期限から5年を経過した場合、納税の義務はありません。

しかし役所の動き次第で時効はスグに中断されてしまいます。

時効を中断できる役所の行動

- 固定資産税の請求

- 差押えや仮処分(差押え)

また滞納者が「固定資産税を滞納している」という事実を認めるような対応をしてもアウト。

催促に対して「少し待ってください」と答えるだけで、時効はリセットされてしまいます。

役所が5年もの間何もアプローチしてこないとは考えづらいので、時効成立はほぼ不可能だと考えてください。

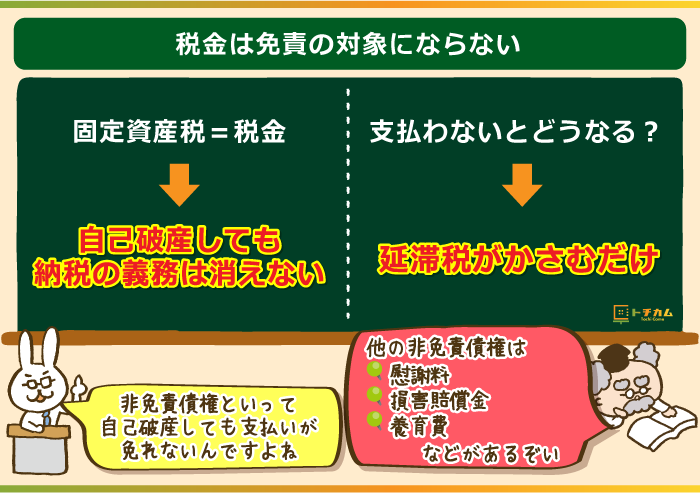

自己破産

固定資産税は借金ではなく税金のため、自己破産を行ったところで納税は免除されません。

そもそも自己破産とは裁判所で債務の支払い能力がないと認められた時に下りる申請のこと。

債務だけに焦点を当てており、一定の期間が経過すれば経済状態が安定するという前提の考えに立っています。

自己破産後に徴税職員に相談し、納税を一時的に待ってもらえても帳消しにはならず、それどころか延滞税はかさむ一方です。

固定資産税の滞納を解消することだけを目的とした自己破産は絶対にやめましょう。

【Q&A】固定資産税が払えない時のあれこれ

差し押さえられた財産を売却し、納税資金に充てられますか?

差し押さえられた財産は差押え登記がされるので、自己資金に充てることはできません。

また上述したように差し押さえられた不動産は国が公売にかけるので、手出しできません。

不動産の売却益を納税資金に充てるつもりなら、差し押さえられる前に自分の手で売却するようにしましょう。

固定資産税を滞納したことは勤務先にバレてしまいますか?

上述した身辺調査や財産調査の際にバレてしまう可能性が高いです。

たとえば財産調査の場合、調査対象になるのは給料の内訳。

役所があなたの勤務先に「〇〇さんの給料はいくらですか」と問い合わせることになります。

給料を聞き出すためには、問い合わせの理由として「あなたが固定資産税を滞納して差し押さえ間近であること」を伝えるはずです。

固定資産税の滞納を放置してしまうと、会社でも肩身が狭い思いをすることになります。

差し押さえ可能な財産が見つからなかった場合はどうなりますか?

財産調査で差し押さえできるような財産が見つからない場合は、捜索という強制処分が執られます。

捜索とは隠し財産の発見や差押えのために、滞納者の自宅や事業所に強制的に調査することです。

自宅や事務所内で発見した換価できる財産は差押え・封印されます。

差押えられない財産はありますか?

差押えは強制手段で効力がとても強いものですが「生活や営業になくてはならないもの」は差し押さえされません。

具体的には日常生活で欠かせない衣服や家具、3ヶ月間を目安にした食料や燃料のこと。

事業主であれば収入を得るため必要とされる道具や器具、実印があります。

また財産の名義が納税者本人以外の場合は差押えの対象にはなりません。

給与の差押え額はどのように決まるのですか

国税徴収法第76条では給与の差押えには以下の項目を計算し、限度額を設けています。

以下①~⑤の合計額=差し押さえ禁止額

①所得税の源泉徴収額

②住民税の源泉徴収額

③社会保険料

④滞納者本人10万円+家族一人あたり4万5,000円

⑤給与総額-上記4項目の合計額の20%

仮に給与総額が60万円、税金保険料の合計額が10万円で、家族構成は滞納者本人と妻、小一人のときの差し押さえ額は24万8,000円です。

「固定資産税を払わなくてもなんとかなるだろう」と甘く考えるのはNG。

日に日に延滞金が積み重なっていくのに加えて、最悪の場合不動産が差し押さえられて否応なく売りに出されてしまう恐れがあります。

固定資産税が払えない場合は「支払う意欲はある」意思を示しつつ役所に相談するようにしましょう。

誠実な態度で相談することで、税金の分納や納税期間の延期などの措置を受けられます。

勇気を出して早め早めに行動を起こすことが大切です。

老後の固定資産税が心配なら、今のうちに土地活用を検討しよう

「今は大丈夫だけど、老後に固定資産税が払えるか心配…」という方は、今のうちから土地の有効活用・収益化を検討しておきましょう。

たとえば毎年100万円の固定資産税がかかる土地に、月間10万円の純利益を生む駐車場を作ることができれば税金を差し引いてもプラスになります。

駐車場経営は土地を整地して駐車機器を設置するだけなので、数百万円の初期投資で始められるのが特徴。

コインパーキングなら30%の稼働率を見込んでも、200㎡の土地でも年間200万円を超える収入を得られる可能性があります。

またローン含めて数千万円~数億円の資金を用意できるなら、アパートやマンションの経営も検討の余地あり。

初期投資は高額ですが、60坪の土地で木造2階建て・10部屋のアパートを建てれば年間500万円弱の収入を見込めます。

土地活用を検討するなら、まずは無料一括資料請求

「ちょっと土地活用も視野にいれてみようかなー」という人は、まず無料の一括資料請求から始めてみましょう。

ネットからたった1回申し込むだけで、あなたの土地に適した土地活用の方法やプランに関する資料を集めることができます。

土地の有効活用は立地条件に左右されるところが大きいので、まずは「あなたの土地で何ができるのか」から確認するのがベストです。

一括資料請求サービスを利用するならHOME4U土地活用がおすすめ。

東証一部上場のNTTグループのサービスなので信頼性抜群で、あなたの個人情報も厳重に守られています。

▼土地活用の情報・プラン収集に最適▼

※完全無料。3分もあれば申し込み完了します。

スポンサーリンク