「アパート・マンション経営って、いくら持っていれば始められるの?」

「家屋の建築費って、だいたいどれくらいが相場なの?」

アパマン経営は土地活用の中でもかなり大がかりなので、初期費用について気にされてる方は多いでしょう。

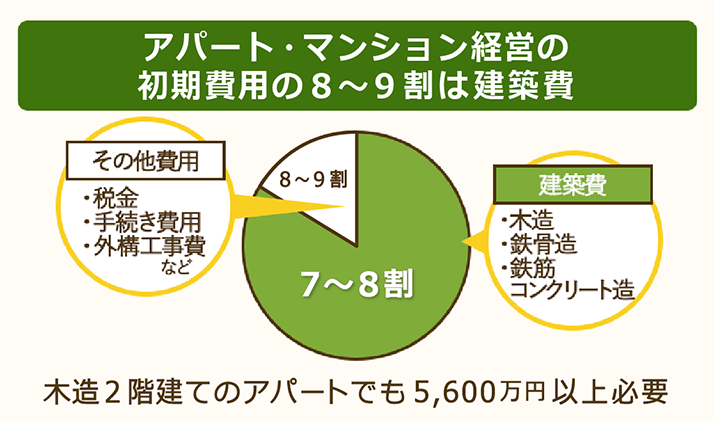

構造など種類にもよりますが、アパートで一般的な木造2階建ての場合でも5,600万円が初期費用としてかかります。

その他の費用「建築費×20%程度」(※)を合わせると、6,720万円(5,600万×2.2、十万円台四捨五入)かかる計算です。

※その他の費用については「アパート・マンション経営で建築費以外で必要になる初期費用は5種類」を参照いただけます。

■工事費計算:木造2階建てのアパートの場合

- 建物の構造:木造2階建て

- 延床面積:100㎡

- 1㎡あたりの工事費予定額:17万(※1)

- 総戸数:6戸

延床面積100㎡ × 1坪あたりの工事費予定額56.1万(1坪=17万×3.3㎡)

= 5,600万(※2)

※1 国土交通省

「第34表 着工新築住宅利用関係別、構造別、建て方別(住宅の工事費)

(戸数、床面積の合計、工事費予定額、1戸あたり工事費予定額、1㎡あたりの工事費予定額)平成29年計分」建築着工統計調査(住宅着工統計調査)をもとに計算。

※2 十万円台切り捨て

ただし、初期費用の大半を占める建築費は「実際に建てるまで正確な金額は分からない」のが実際のところ。

建築会社も金額の目安は明言しないのが普通です。

そこでこのページでは、アパート・マンション経営の初期費用について徹底解説。

- そもそも事業計画を立てられない

- 建築会社から法外に高い見積りを出されても、気付けない

といった事態に陥らないために、おおよその初期費用について知っていただきます。

オーナーさん主導で経営を進めていくために、最低限の知識を身につけてください

【関連記事】

アパート・マンション経営の基礎知識をおさらいしたい人は、下記記事を参考にしてください。

メリット・デメリットを交えて、詳しく解説しています。

一級建築士、CCIM/CPM®

猪俣 淳 氏

*所属*

・㈱アセットビルド 代表取締役

(会社HP: http://asset-b.com/ )

・CCIM‐JAPAN2018年会長

・IREM-JAPAN理事・執行役員

・相続アドバイザー協議会会員

・日本ファイナンシャルプランナー協会会員

・不動産証券化協会(ARES)会員

・神奈川県建築士会会員

Contents

アパート・マンション経営の初期費用は建築費が80~90%を占める

土地をもともと持っている人にとって、アパート・マンション経営に必要な初期費用80~90%を占めるのが、家屋の建築費。

冒頭で説明したように、木造2階建てのアパートでも5,600万円(※)が初期費用としてかかります。

※国土交通省『建築着工統計調査』内の数値に基づいて計算。

建築費を決める一番大きな要素は、家屋の構造。

次のように、耐久性の高い構造で建てられた家屋ほど、金額が高くなります。

ただし、初期費用に占める建築費の割合は地域などによって異なります。

■【構造別】【構造別】1㎡あたり工事費予定額比較 (全国平均)

| 共同住宅(貸家:アパート) | 共同住宅(分譲住宅:マンション) |

|

|---|---|---|

| 木造 | 17万 | -(マンションの定義範疇外) |

| 鉄骨鉄筋コンクリート造 | 25万 | 26万 |

| 鉄筋コンクリート造 | 22万 | 26万 |

| 鉄骨造 | 23万 | 25万 |

(出典: 国土交通省「第34表 着工新築住宅利用関係別、構造別、建て方別(住宅の工事費)

(戸数、床面積の合計、工事費予定額、1戸あたり工事費予定額、1㎡あたりの工事費予定額)平成29年計分」建築着工統計調査(住宅着工統計調査))

なお次のものは「建築費に含まれるか否か」間違えやすいので、確認しておいてください。

「含まれないもの」については、別途お金がかかってきます。

(※詳しくは後述)

■初期費用に含まれるもの・含まれないもの

| 建築費に「含まれる」 | 建築費に「含まれない」 |

|---|---|

| 空調設備・換気設備・電気設備・ガス設備 | 土地造成費 |

| 給排水設備・衛生設備・エレベーター設備 | 外構工事費 |

■「おおよその建築費」を知る方法

上述したように、建築費の坪単価相場を決めるのは家屋の構造。

「どれくらいの広さの家屋を建てるか(延床面積)」が決まれば、「坪単価×延床面積」でおおよその建築費を計算できます。

- 坪単価:50万円

- 床面積:50坪

というアパートの場合、50万円×50坪=2,500万円となるわけです。

※ただし、坪単価ではなく"戸単位"で計算されることも多いのであくまで『目安の目安』として考えられることをおすすめします。

延床面積とは?建物の居住部分の面積のこと。

2階建て以上の場合=各階の床面積を全て足し合わせた面積。

木造の建築費(坪単価の相場)=40万〜60万円/坪

一番建築費が安いのが、2〜3階建てアパートでよく使われる木造家屋で、40万〜60万円/坪が相場。

- 東京:63万8,000円

- 大阪:54万5,400円

- 名古屋:52万8,900円

延床面積ごとの相場(総額)は次のとおりです。

■木造家屋の建築費

| 延床面積 | 2階建て | 3階建て |

|---|---|---|

| 50坪 | 2,400万~3,600万円 | 3,600万~5,400万円 |

| 60坪 | 2,880万~4,230万円 | 4,230万~6,480万円 |

| 80坪 | 3,840万~5,760万円 | 5,760万~8,640万円 |

| 100坪 | 4,800万~7,200万円 | 7,200万~1億800万円 |

| 120坪 | 5,760万~8,640万円 | 8,640万~1億2,960万円 |

鉄骨造の建築費(坪単価の相場)=50万〜80万円/坪

2〜5階建てのマンション・アパートによく使われる鉄骨造家屋の建築費は、50万〜80万円/坪が相場です。

- 東京:87万2,700円

- 大阪:71万7,300円

- 名古屋:66万7,700円

延床面積ごとの相場(総額)は次のとおり。

■鉄骨造家屋の建築費

| 延床面積 | 2階建て | 3階建て | 4階建て | 5階建て |

|---|---|---|---|---|

| 50坪 | 3,000万~ 4,800万円 | 4,500万~ 7,200万円 | 6,000万~ 9,600万円 | 9,000万~ 1億5,000万円 |

| 60坪 | 3,600万~ 5,760万円 | 5,400万~ 8,640万円 | 7,200万~ 1億1,520万円 | 1億800万~ 1億8,000万円 |

| 80坪 | 4,800万~ 7,680万円 | 7,200万~ 1億1,520万円 | 9,600万~ 1億5,360万円 | 1億4,400万~ 2億4,000万円 |

| 100坪 | 6,000万~ 9,600万円 | 9,000万~ 1億4,400万円 | 1億2,000万~ 1億9,200万円 | 1億8,000万~ 3億円 |

| 120坪 | 7,200万~ 1億1,520万円 | 1億800万~ 1億7,280万円 | 1億4,400万~ 2億3040万円 | 2億1,600万円~ 3億6,000万円 |

鉄筋コンクリート造の建築費(坪単価の相場)=70万〜100万円/坪

最も建築費が高くなるのが鉄筋コンクリート造で、70万〜100万円/坪が相場。

- 東京:97万5,200円

- 大阪:72万3,900円

- 名古屋:89万2,500円

耐久性が高いので中高層マンションでよく使われますが、2〜3階建て低層マンションへの利用も多いです。

延床面積ごとの相場(総額)は次のとおり。

■鉄筋コンクリート造家屋の建築費

| 延床面積 | 2階建て | 3階建て | 4階建て | 5階建て | 10階建て |

|---|---|---|---|---|---|

| 50坪 | 4,200万~ 6,000万円 | 6,300万~ 9,000万円 | 8,400万~ 1億2,000万円 | 9,000万~ 1億5,000万円 | 2億1,000万~ 3億円 |

| 60坪 | 5,040万 ~7,200万円 | 7,560万~ 1億800万円 | 1億800万~ 1億4,400万円 | 1億2,600万~ 1億8,000万円 | 2億5,200万~ 3億6,000万円 |

| 80坪 | 6,720万~ 9,600万円 | 1億800万~ 1億4,400万円 | 1億3,440万~ 1億9,200万円 | 1億6,800万~ 2億4,000万円 | 3億3,600万~ 4億8,000万円 |

| 100坪 | 8,400万~ 1億2,000万円 | 1億2,600万~ 1億8,000万円 | 1億6,800万~ 2億4,000万円 | 2億1,000万~ 3億円 | 4億2,000万~ 6億円 |

| 120坪 | 1億800万~ 1億4,400万円 | 1億5,120万~ 2億1,600万円 | 2億160万~ 2億8,800万円 | 2億5,200万~ 3億6,000万円 | 5億400万~ 7億2,000万円 |

■「どんな物件を建てるか」が決まれば、おおよその初期費用が分かる

上述したように家屋の構造・床面積が決まれば、おおよその建築費は決まってきます。

たとえば、次の物件の建築費は、80坪×50万円=4,000万円です。

- 構造:木造

⇒40万〜60万円/坪 - 床面積:80坪(8坪×10部屋)

「どのようなアパートを建てるか、まだ具体的に詰められていない…」という方は、不動産のプロに相談してみましょう。

相談先としては、日本を代表するハウスメーカー・不動産会社と提携しているHOME4Uがオススメです。

あなたの土地の情報を登録するだけで、複数の業者からアパート・マンション経営の具体的なプランを送ってもらえます。

HOME4Uで土地活用の資料を一括請求する

アパート・マンション経営で建築費以外で必要になる初期費用は5種類

アパート・マンション経営をスタートするとき、建築費以外でかかってくるのが次の5つ。

【経費系】

- 登録免許税

⇒10万~40万円 - 不動産取得税

⇒建築費5,000万円の場合120万円 - 印紙税

⇒建築費5,000万円の場合90,000円

【工事系】

- 外構工事費

⇒建築費の10%

- 土地造成費

⇒数百万円かかるケースもある

関連記事:土地・宅地の造成費用の相場は?工事業者選びのポイントもまとめて解説!

あくまで目安ですが、余裕をもってトータルで建築費×20%を見ておきましょう。

建築費5,000万円の場合、合計1,000万円ほどかかってくる計算です。

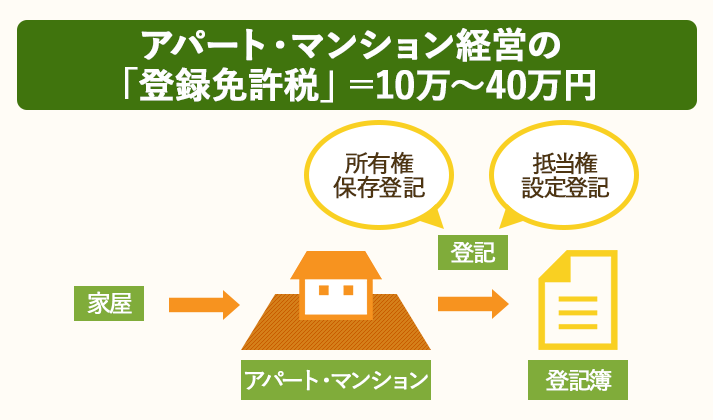

【経費系】登録免許税=10万~40万円

建築した家屋(アパート・マンション)を登記(※1)するときにかかるのが登録免許税です。

税額は家屋の大きさによって変わってきますが、10~30万円が目安。

司法書士に登記を任せると、10万円ほどプラスでかかります。

(※1)不動産(土地・家屋)を取得するときに、不動産の所在地・面積、所有者の住所・氏名などを公の書類(登記簿)に登録すること。

新築住宅を建てたときは、次の2種類の登記が必要で、それぞれに登録免許税が課税されます。

【課税対象・税率】登録免許税

- 所有権保存登記

⇒固定資産税評価額(※2)×税率(0.4%) - 抵当権設定登記

⇒借り入れ金額×税率(0.4%)

(※2)新築住宅を登記する時点では、評価額は決まっていないので、「新築建物課税標準価格認定基準表」をもとに決められる。

【計算例】

■家屋の床面積:200㎡

■家屋の固定資産税評価額:87,000円/㎡

■借り入れ金額=3,000万円

■登録免許税

「所有権保存登記」への課税額:87,000×200×0.004=69,600円

「抵当権設定登記」への課税額:3,000万×0.004=12万円

⇒合計18万9,600円

納付のタイミング・納付方法は次のとおりです。

- 納付のタイミング

⇒法務局で、建物の登記をするとき - 納付方法

⇒法務局で収入印紙(納税に必要な紙)を購入して、登記申請書に貼り付ける

不動産の登記は司法書士に任せるのが一般的で、その場合報酬として次の費用がかかります。

- 所有権保存登記:2万~3万円

- 抵当権設定登記:5万円

登記する建物の金額によりますが、多めに10万円程度を見積もっておきましょう。

- 正しい登記の知識を身につける必要がある

- 法務局(登記所)に何度も通う必要がある

など、登記には手間がかかります。アパマン経営はやるべきことが多いので、登記は司法書士に任せるのが無難です。

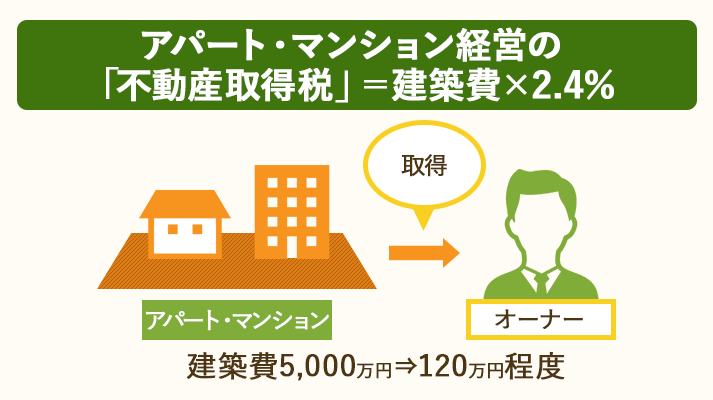

【経費系】不動産取得税=建築費の約2.4%

アパート・マンションなど、家屋を取得した場合にかかるのが不動産取得税。

税額は建物の金額によりますが、建築費5,000万円の場合は120万円程度になります。

【税率】不動産取得税不動産取得税=固定資産税評価額×税率(4%)

【計算例】

■建築費:5,000万円

■固定資産税評価額:5,000×0.6=3,000万円(建築費の60%で概算)

■税額:3,000万×0.04=120万円

納付の流れ・納付方法は次のとおり。

- 家屋を登記した日から60日以内(※3)に、都道府県の税事務所で申請

- 「家屋を取得した年の、翌年4月以降」に納税通知書が届く

- 金融機関・コンビニなどで納税する

(※3)30日以内(東京都)や20日以内(大阪府)の都道府県もあります。

登記してから通知書が届くまでかなり時間がかかります。

「不動産取得税の存在を忘れていて、いざ納税したら資金繰りが圧迫された…」というオーナーさんも多いので注意しましょう。

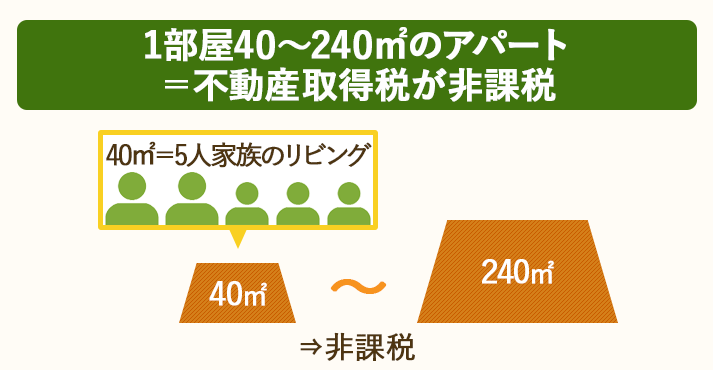

「1部屋40~240㎡」の家屋=非課税

「1部屋」の床面積が40㎡以上240㎡以下の場合、「固定資産税評価額(1部屋分)-1,200万円」の控除が使えます。

「1部屋の評価額=1,200万円」というケースはほぼ考えられないので、1部屋40~240㎡のアパート=非課税と考えてOK。

※収納がどう設計されているかによって変わってくるので、あくまで目安として捉えてください。

具体的な計算例は以下のとおりです。

■【計算例】「1,200万円控除」の特例を使った場合の節税効果(1部屋の床面積=100㎡)

「1,200万円控除」の特例なし

■固定資産税評価額:3,000万(建築費)×0.6=1,800万円

■税額:1,800万×0.04=72万円

「1,200万円控除」の特例あり

■固定資産税評価額:3,000万(建築費)×0.6-1,200万=600万円

■税額:600万×0.04=24万円

⇒72万-24万=48万円の節税効果

建築費【2,000万円】までの家屋=【非課税】

■固定資産税標準額:2,000万(建築費)×0.6-1,200万=0円

■税額=0円

減税を受けるためには、家屋を取得してから60日以内に、都道府県税事務所に申請しなくてはいけません。

必要書類が多いので、早めに準備しておきましょう。

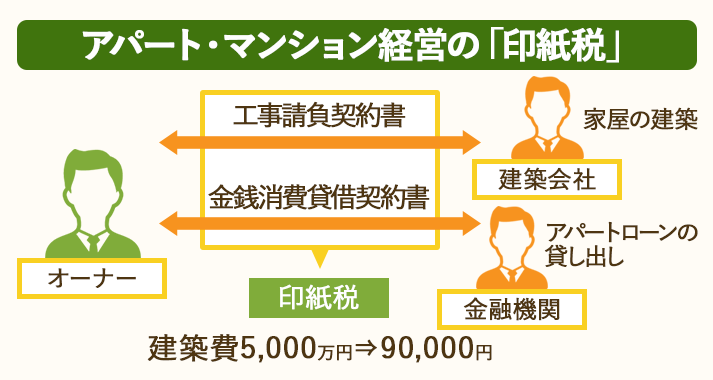

【経費系】印紙税=建築費5,000万円の場合で90,000円

アパマン経営に関係する以下2つの「契約書を作成するとき」にかかるのが印紙税。

税額は、建築費・借り入れ金額によって変わってきます。

| 契約書 | 建築費・借り入れ金額 | 税額 |

|---|---|---|

| 工事請負契約書 =アパート・マンションを 建築するときに交わす | 1,000万円超~5,000万円以下 | 10,000円 |

| 5,000万円超~1億円以下 | 30,000円 | |

| 1億円超~5億円以下 | 60,000円 | |

| 金銭消費貸借契約書 =アパートローンを 組むときに交わす | 1,000万円超~5,000万円以下 | 20,000円 |

| 5,000万円超~1億円以下 | 60,000円 | |

| 1億円超~5億円以下 | 10万円 |

たとえば建築費5,000万円の場合、90,000円(30,000円+60,000円)かかる計算です。

なお「契約書に消費税額が明示されているかどうか」で税額が変わります。

- 消費税額が明示されている

⇒「税抜きの金額」に対して、印紙税がかかる - 消費税額が明示されていない

⇒「税込みの金額」に対して、印紙税がかかる

少しでも税負担を軽くするために、なるべく「消費税が明示されている契約書」を交わすようにしましょう。

納税のタイミング・納税方法は次のとおりです。

- 納税のタイミング

⇒契約書を交わすとき - 納税方法

⇒収入印紙を郵便局で購入して消印し、契約書に貼り付けて納税する

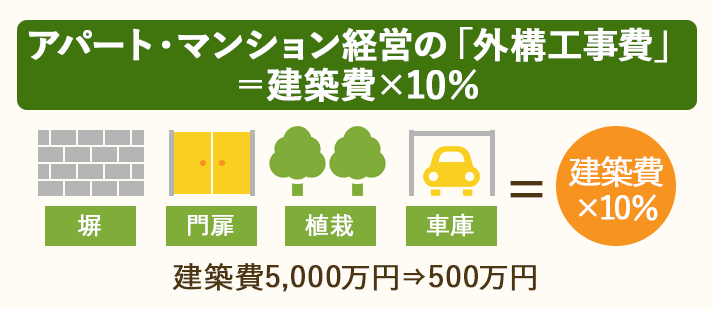

【工事系】外構工事費=建築費の10%

外構(塀・門扉・庭・植栽・アプローチ・車庫など)にかかる費用は、建築費の10%を見ておきましょう。

5,000万円の家屋なら500万円かかる計算です。

具体的な費用は次のとおり。

| 種類 | 費用 |

|---|---|

| 門扉(ライシス門扉,両扉の場合) | 16万円 |

| カーポート(幅2m40,奥行き5m,屋根高2,20の場合) | 12万円 |

| アプローチ(アスファルト舗装の場合) | 50万円 |

| フェンス(メッシュフェンスの場合) | 施工距離1mあたり約4,000円~ |

仕様や業者、面積などでもちろん金額は変わってくるので、物件によっては数十万円で十分な場合もあります。

建物本体・内装と同じように、入居者ニーズに合った外構を計画しましょう。

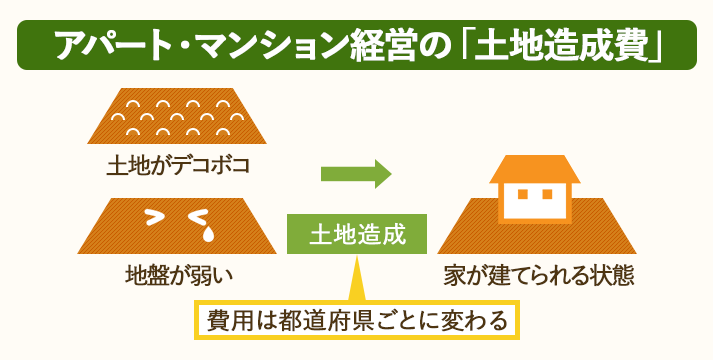

【工事系】土地造成費=数百万円かかるケースもある

- 敷地内がデコボコしている(⇒整地)

- 地盤が弱い(⇒杭工事・基盤工事・地盤改良工事)

このような土地にアパート・マンションを建てるときは、土地造成(家を建てられる状態にすること)の費用がかかります。

整地以外にも

- 切土や盛土による高低差の解消

- 地下倉庫の設置

に係る費用が発生する場合もあります。

土地造成費は土地の状態によりますが、数百万円かかるケースもあるので要注意です。

※高低差や面積によっては数字が上記の倍になることもありますので、事前に業者ときちんと確認しましょう。

費用は都道府県ごとに相場が決まっています。

首都圏(東京都・千葉県・神奈川・県山梨県)は、次のとおり。

■土地造成費(首都圏)

| 内容 | 費用 | |

|---|---|---|

| 整地費 | 凹凸がある土地をならす | 700円/㎡ |

| 伐採・抜根費 | 木を切り、根を除去する | 600円/㎡ |

| 地盤改良費 | 地盤を安定させる | 1,500円/㎡ |

| 土盛費 | 道路の高さまで、 土地を土砂で埋め立てる | 4,800円/立方メートル |

| 土止費 | 土砂の崩壊を防止する | 56,700円/㎡ |

なお造成工事は、建築会社の下請けが行うことが多いです。

建築費には含まれませんが、見積りには入っているので、見逃さないようにしましょう。

■土地造成を専門業者に「直接依頼」=費用「10%」減

専門業者に直接依頼すれば、土地造成費は10%安くなります。

- 依頼主:土地オーナー

- 元請け:建築会社

- 下請け:造成専門業者

この3者のなかで、建築会社の「中間マージン」を節約できるんですね。

たとえば100万円分の工事が必要だとすれば、

- 建築会社に任せっきりにする

⇒110万円を取られる - 自分で造成会社を探して依頼する

⇒100万円におさえられる

と10万円の節約になります。

造成費用を安くしたいなら、次の流れで進めるのが理想です。

- 専門業者に造成工事をしてもらう

- 建築会社に見積りを取る

「そもそも造成の必要があるのか分からない…」という方は、土地活用のプロ(土地活用プランナー・コンサルタント)に相談してみましょう。

関連記事以下の記事では解体費や宅地造成費の相場をメインに詳しく解説しています。

「造成工事費」の節約でトラブルが起きる場合もある

- 建設工事が適切でなかったか

- 造成工事が適切でなかったか

「解体工事のナコウド」には、厳選された優良解体業者が多数登録。

利用を申し込めば、ピックアップされた解体業者4社が見積もりをとってくれます。

現地見積もりを比較することで、おおよその相場感もつかめるでしょう。

また工事の品質を下げないまま、他社と比べておトクな費用で造成依頼ができます。

安心・安全を取った上で、費用も節約できるのが見積もり比較のメリットです。

利用料金はかからないので、まずはお試し感覚で見積もりをとってみてください。

アパート・マンション経営の初期費用を調達できる3つの【アパートローン】

アパート・マンション経営の初期費用は、アパートローンによって借り入れることができます。

アパートローンとは?賃貸物件(アパート・マンション)を建てるとき使えるローン。

金融機関で取り扱っている。

- 公的金融機関:日本政策金融公庫、商工組合中央金庫、住宅金融支援機構、地方自治体

- 民間金融機関:一般銀行、信託銀行、信用金庫、信用組合、農協、生命保険会社、損害保険会社

【利率】

- 固定金利:年3%~

⇒借入期間中(※)、利率は固定 - 変動金利:年2.5%~

⇒景気変動に伴って、半年ごとに利率を見直す

※現在、固定金利設定期間中。

上記は「表面金利」になります。

融資を受ける金融機関にお金を預けている方は、その利息に応じて表面金利から引かれた「実行金利」になるので一度相談されてみてください。

アパート・マンション経営において「融資」は重要なポイントです。

初期費用が足りていない方が資金調達に失敗すれば、魅力的な計画も「机上の空論」で終わってしまいます。

以下3点をしっかりおさえておきましょう。

- アパートローンの選択肢3つ

- アパートローンで融資を受けるための3つの手順

- アパートローンの審査を通過するためのポイント3つ

「利息がもったいないから、自己資金を貯めてからアパートを建てよう…」と考えるオーナーさんもいますが、「ローン=悪」ではありません。

- 自己資金では出来ない、大きな事業を動かせる

- ローン返済後、大きな金額が手元に残る

などメリットはあります。

しかし何事にもデメリットはつきもの。

空室などによる経営状況の悪化によって赤字になったとき、埋めるための支出に加えて規定の返済額を支払わなければいけません。

初期費用(建築費等)の全額 5,000万円の融資を受けて返済期間を30年とした場合、金利が1%でも年間返済額は約193万円。

決して安くはない金額を、継続して返済し続けなければいけません。

アパマン経営には初期費用だけではなく運営・管理費・修繕費等もかかるため、毎月の家賃収入から返済していける範囲で借り入れるようにしましょう。

<アパートローン>の選択肢は3つ

アパートローンで初期費用(建築費&その他諸経費)を調達するときの選択肢は、次の3つです。

| 検討すべき人 | メリット | デメリット | |

|---|---|---|---|

| ①建築会社 の紹介 | 全ての人 | ・審査が通りやすい ・金融機関を探し回る手間が省ける | 金融機関によって不利な条件を提示されるケースあり |

| ②政府系 金融機関 | 実質利回り15%以上 の物件を経営する人 | ・低金利 ・審査が通りやすい | ・融資期間が短い (10年〜15年) ・返済負担が(融資期間が長いローンより)大きい |

| ③住宅 ローン | 「賃貸併用住宅」 を建てる人 | ・アパートローンより 1~3%金利が低い ・審査が通りやすい | ・賃貸併用住宅は買い手が比較的少ないため売れにくい |

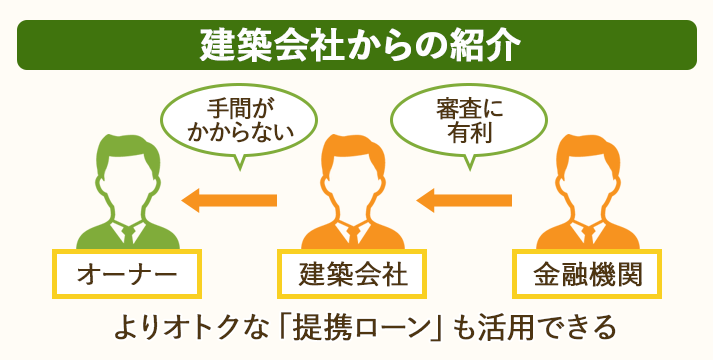

①金融機関を「建築会社に紹介」してもらう

アパートローンを組むときは、施工を任せる建築会社に金融機関を紹介してもらうのが無難です。

理由は次のとおり。

- 審査が通りやすい(特に初心者オーナーが「個人として」融資を受けることは難しい)

- 金融機関を探し回る手間が省ける

後述する「提携ローン」を利用できる可能性もあります。

建築会社に金融機関を紹介してもらったら、提携ローンを使えるか聞いてみましょう。

(提携ローン=不動産会社・ハウスメーカーが、金融機関と提携して取り扱っているアパートローン)

- 審査が通りやすい

- 通常のアパートローンより金利が安い

- 建築会社の営業担当が、オーナーの土地活用プランに合ったローンを選んでくれる

など、メリットは多いです。

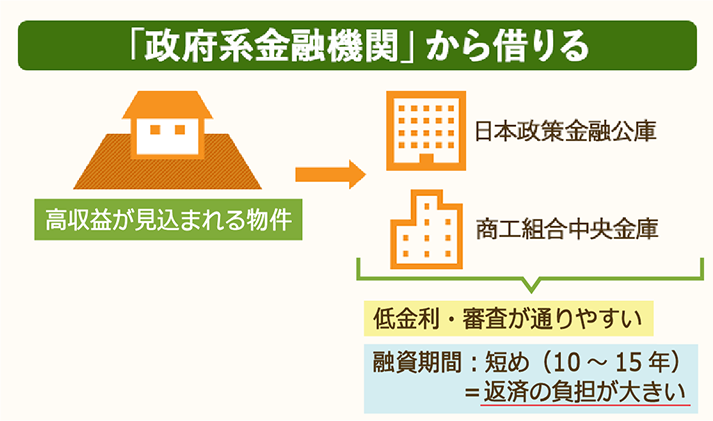

②「政府系金融機関」を利用する

アパート・マンション経営で高利回りを期待できる場合(※)は、

- 日本政策金融公庫

- 商工組合中央金庫

などの政府系金融機関を検討してください。

低金利で審査が通りやすい、というメリットがあります。

ただし融資期間が10年〜15年程度と短いので、返済の負担が大きいため高収益を得られる方で無いとオススメできません。

※高利回りを期待できる場合とは、借入金の返済余裕度を見る以下の計算で1.3~1.5%の場合かまたはそれ以上の場合を指す。

<計算式> (営業純利益÷総投資額)÷(年間返済額÷借入額)= 借入金の返済余裕度

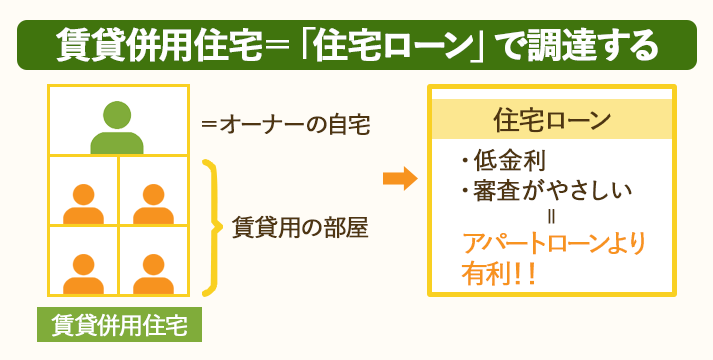

③「賃貸併用住宅」を建てる=1~3%金利が低い「住宅ローン」を使う

賃貸併用住宅を建てるときは「住宅ローン(※1)」が使えるので、アパートローンより金利が1~3%安くなります。

審査基準がやさしいというメリットもあるので、要検討です。

(※1)「マイホーム」を建てるときに使えるローン。

賃貸併用住宅とは?「人が住む部分」と「賃貸事業に使う部分」を両方持つ建物。

延床面積の50%以上が自宅用スペースであれば、住宅ローンが使える(金融機関によって異なる)。

【自宅スペースが50%未満の場合】

自宅スペースが50%未満の場合でも、次の2つを分けて登記して別々のローンを組めば「住宅ローン」を活用できます。

- 自宅部分⇒住宅ローン

- 賃貸部分⇒アパートローン

金利・返済額(アパートローンとの比較)は次のとおり。

建築費2億円の場合、総返済額が5,500万円変わってきます。

■住宅ローン・アパートローンの金利

| 金利 | 返済額 (借入額2億円・返済期間30年) | 節約効果 | |

|---|---|---|---|

| 住宅ローン | 0.7〜0.8% | 2億1,000万円 (金利0.7%) | 5,500万円 |

| アパートローン | 2〜4%| 2億6,500万円 |

(金利2%) |

「管理人として、自分も賃貸アパートに住むつもりでいる」というオーナーさんは、住宅ローンが使えるかどうか建築会社に聞いてみましょう。

<アパートローン>の融資を受けるための3つの手順

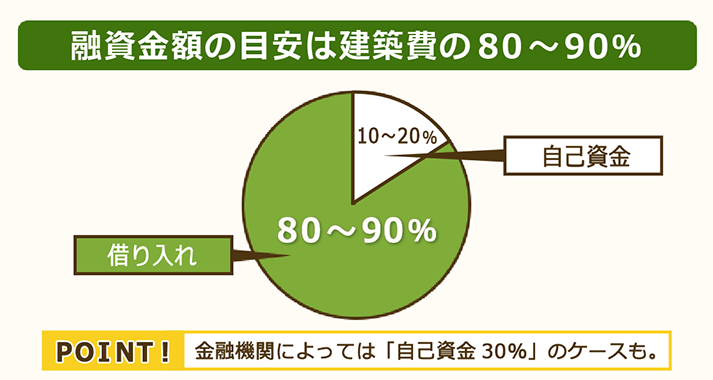

アパートローンによる融資を受けるためには、次の3点を決める必要があります。

- 【融資金額】を決める

⇒「建築費×10~20%」を目安に - 【金利の種類】を決める

⇒固定金利 or 変動金利 - 【返済期間】を決める

⇒「35年」or「建物の耐用年数」が上限

①「融資金額」を決める

まずアパートローンで融資を受ける金額を決めましょう。

融資の審査では

- アパート・マンション経営の初期費用に対する借入額(融資額)の割合

- 収支・担保の規定

の2点を考慮して決められます。

そのため"どこから融資を受けるか"によって異なるので一概には言えませんが「建築費×10~20%」の自己資金を準備しておくと良いでしょう。

建築会社の営業をうまく使って融資を引き出してみてください。

※金融機関によっては「自己資金30%」という厳しい審査基準を設けているケースもあります。

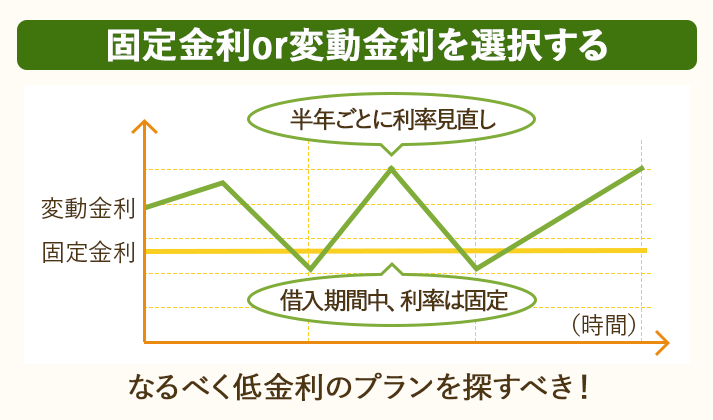

②「金利の種類」を決める=固定金利 or 変動金利

次にアパートローンの金利の種類を、次の2つから決めます。

| 利率 | メリット | デメリット | |

|---|---|---|---|

| ①固定金利 =借入期間中、利率が固定 | 年3%~ | ・返済計画が立てやすい ・金利が上がったとき、恩恵を受ける | ・変動金利より利率が高め ・金利が下がったとき、恩恵を受けられない |

| ②変動金利 =景気変動に伴って、半年ごとに利率を見直す | 年2.5%~ | ・固定金利より利率が低め ・金利が下がったとき、恩恵を受ける | ・返済計画が立てにくい ・金利が上がったときのリスクを負う |

変動金利しか選べない場合もありますが、基本的には次のように判断してOK。

- 金利が上がっているとき⇒固定金利

- 金利が下がっているとき⇒変動金利

低金利が続いている現在は、固定金利で借りるチャンスです。

「数年後に金利が上がりそうだな…」と判断できるときは、

- 最初の数年間は固定金利

- その後変動金利に切り替わる

というプランを用意している金融機関もあるので、相談してみましょう。

なお、アパートローンでは「繰り上げ返済(※4)」ができない or 手数料がかかる場合があります。

特に固定金利ではできないプランが多いので要注意です。

(※4)毎月の返済とは別に元金を返済し、将来の利息負担を軽くする方法。

アパートローンは、なるべく低金利のプランを探してください。

アパートローンは融資期間が長い(20~30年)ので、利率が1%高くなると総返済額は数千万円高くなります。

たとえば30年で1億円を返済する場合、たった1%の違いで3,000万円の差が出ます。

- 利率2%:6,000万円

- 利率3%:9,000万円

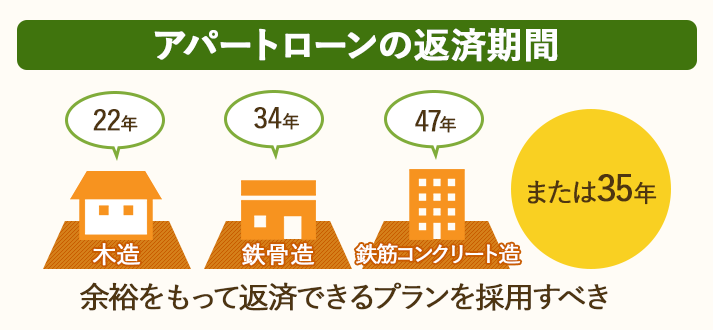

③「返済期間」を決める=「35年」or「建物の耐用年数」が上限

最後に、ローンの返済期間を決めます。

金融機関によって変わってきますが、次の2つのうち短い方を上限とするプランが多いです。

- 35年

- 耐用年数

⇒木造22年・鉄骨造34年・鉄筋コンクリート47年

「総返済額を減らしたいから、なるべく早く返済したい…」と考えるオーナーさんが多いですが、これはNG。

次のように、返済期間を無理に短くすると、1月あたりの返済額が多くなる場合があります。

■【返済期間・返済額の関係】(借入額:1億円・金利:2%/年)

| 金利の総返済額 | 総返済額 (元金+金利) | 1月あたりの返済額 | |

|---|---|---|---|

| 返済期間:30年 | 1億×0.02×30 =6,000万円 | 1億+6,000万 =1億6,000万円 | 1億6,000万円÷360か月 ≒44万4,000円 |

| 返済期間20年 | 1億×0.02×20 =4,000万円 | 1億+4,000万 =1億4,000万円 | 1億4,000万円÷240か月 ≒58万3,000円 |

- 空室が増えて、家賃収入が少なくなった

- 災害が起こって、計画外の修繕費がかかった

など、資金繰りが厳しくなったときに、返済が難しくなるので、余裕を持って返済できるプランを採用しましょう。

<アパートローン>審査を通過するためのポイント3つ

アパートローンの審査が通りやすいのは、次の3点をおさえた事業です。

- 事業の【収益性】が高い

⇒長期的・安定的に収益が得られる - 家屋に【担保価値】がある

⇒万が一返済できなくなった場合、物件を売却できる - 借り手の【信用】が高い

⇒きちんとローンを返済できる人物である

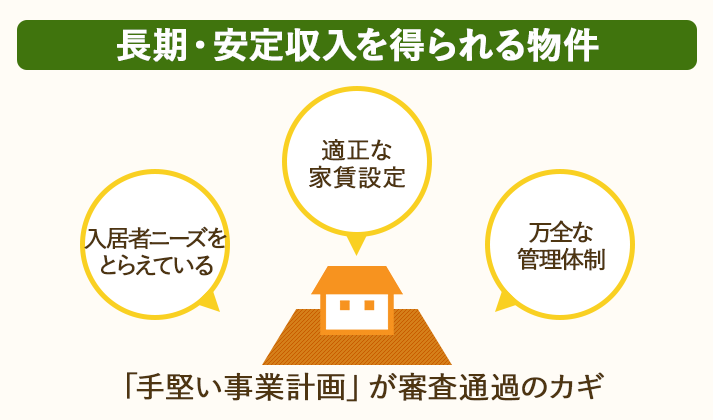

①事業の「収益性」が高い=長期的に安定した収益が得られる

アパートローン審査での最重要ポイントは「収益性が高い=長期的に安定した収益が得られる」かどうかという点です。

金融機関がチェックしているポイントは次のとおり。

【融資担当者】が見ているポイント

- 入居者のニーズを的確にとらえているか

=安定的に入居者が確保できそうか - 周辺の相場から見て、適正な家賃を設定しているか

- 将来のニーズ・家賃の変化を計画に組み込んでいるか

- 修繕費を含めた計画になっているか

- きちんとした管理体制を持っているか

事業として成り立つ「手堅い計画」を立てるようにしましょう。

(関連記事:【手堅い事業計画】の立て方をチェック)

■一括借上げ方式(サブリース)は審査に有利

一括借り上げ方式(サブリース)で運営する場合、審査の評価が上がる傾向にあります。

次の点が、金融機関に評価されるからです。

- 長期的・安定的な返済能力

⇒サブリース会社は自社で管理している全物件で収支を合わせているので、もし赤字になっても黒字物件の利益で補填される - 管理のノウハウを持っている

「初めての土地活用で、融資を受けるのが難しそう…」という方は検討の余地アリです。

【最近のサブリース動向】

上述したように審査に有利な「サブリース」ですが、実は融資が簡単にはうけられなくなりました。

スルガ銀行がシェアハウス「かぼちゃの馬車」へ不正融資を行っていたとして世間を騒がせたのもまだ記憶に新しいです。

結果として新規の顧客への融資が禁じられることになりました。

この流れを受けて金融庁は他の金融機関の融資に対しても厳重な審査を求めています。

サブリースの利用には注意を払いましょう。

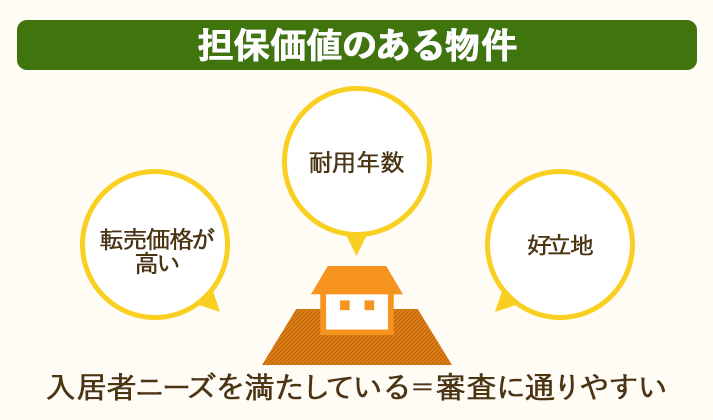

②家屋に「担保価値」がある=万が一返済できなくなった場合、物件を売却できる

これから建築するアパート・マンションの価値も、金融機関に見られます。

家屋は、万が一返済できなくなったときの担保になるからです。

具体的なチェックポイントは次のとおり。

- 立地

- 転売したときの価格(予想)

- 耐用年数

審査の足かせになるような物件は、入居者から見ても魅力が薄いもの。

建築費をケチらず入居者のニーズを満たす物件をつくれば、審査にも通りやすくなって一石二鳥です。

③借り手の「信用」が高い=ローンをきちんと返済してくれる

アパートローン審査では、借り手(オーナー)の信用も重要なチェックポイント。

- 勤務先

⇒一部上場企業・公的機関なら評価UP - 財産状況(自動車ローン・クレジット利用などを含む)

⇒潤沢な金融資産があれば評価UP

など、借りたお金をきちんと返してくれるかを見られます。

金融機関からヒアリングを受けるときは、何もかも包み隠さず話すようにしましょう。

審査に不利になることを隠して無理に事業化しても、あとあと歪みが出るもの。

逆に、プロの厳しい審査をパスした事業なら安心して進められます。

都市銀行・信託銀行などの審査が通らないからといって、ノンバンク(信販会社など)から調達する際は注意が必要です。

「審査が通らない=事業計画への不安がある」ということなので

- 手堅い事業計画になっているか

- そもそも事業が成り立つのか

といった点を見直しましょう。

事業そのものが不健全だと、仮に審査が通っても高金利のため返済がたいへんになってしまうことも。

ノンバンク融資を検討している方はもう一度返済リスクを考えてから決めることをおすすめします。

いずれにせよ金融機関が貸したいと思える事業づくりが先決です。

■「アパートローン」による資金調達=プロの助けが必要

アパートローンに限りませんが、資金調達は専門性の高い仕事なのでプロの助けを借りましょう。

魅力的な事業計画を立てても、資金調達に失敗すれば「机上の空論」で終わってしまいます。

「事業そのものは魅力的なのに、知識・経験不足で融資に失敗した…」と後悔しないために、使えるものは何でも使うべきです。

- そもそも、どの金融機関から借り入れるべきなの?

- 自分の事業に合ったプランを知りたい

- 確実に審査を通るためには、どんな準備が必要なの?

このような疑問を、プロの経験・知識・ノウハウを活用してつぶしていきましょう。

相談先としては、日本を代表するハウスメーカー・不動産会社と提携しているHOME4Uがオススメです。

HOME4Uで土地活用の資料を一括請求する

建築費にはしっかりお金をかけて「魅力的な物件」をつくるべき

上述したように、アパマン経営の初期費用のほとんどは建築費。

- 全事業費の90%を占める

- 家屋によるが数千万~数億円かかる

など、オーナーは大きなリスクを背負うことになります。

「建築費を安くする方法はないの? 一番高い建築費こそ安くしたい…」と感じた方もいるでしょう。

安く建てたい気持ちはわかりますが、建築費にはしっかりお金をかけてください。

ターゲットを明確にして入居者ニーズを探り、ニーズを満たす魅力的な物件をつくるのが何より大切です。

「安く建てられたけど、入居者が集まらない…」では元も子もありません。

(関連記事:アパマン経営の【ターゲット・ニーズ】を明確にする方法をチェック)

「どんなアパートを建てるか、まだ具体的に詰められていない」という方は、不動産のプロに相談しましょう。

■アパート・マンション経営のお悩み相談=HOME4Uがオススメ

「アパート経営について、何でも相談に乗ってくれる相手がほしい…」という方にオススメなのがHOME4U。

実績豊富な大手ハウスメーカー・不動産会社の中から、あなたの悩みを解決してくれる業者を紹介してくれます。

- ターゲットとしてどんな層を設定すべき?

- 入居者にニーズが分からない…

- この範囲内の予算で事業を進めたい

など、アパート・マンション経営の悩みをぶつけてみましょう。

特に賃貸経営に強みを持つ業者が揃っているので、初心者オーナーさんでも安心して利用できます。

HOME4Uで土地活用の資料を一括請求する

【関連記事】

アパート・マンション経営の基礎知識をおさらいしたい人は、下記記事を参考にしてください。

メリット・デメリットを交えて、詳しく解説しています。

スポンサーリンク